一、引言

企业家精神被誉为“经济增长的引擎”,在现代经济中扮演着重要角色。数据表明,美国新成立的企业创造了20%的就业岗位。创业者虽然可以通过创业获得巨大成功、积累大量财富,但他们所从事的经济活动也是具有最高经济风险的活动之一,随时有可能承担巨额的财产损失。因此,对于他们而言强制性社会保险是一项不错的福利保障制度,能够帮助其分担健康、养老、失业等方面的风险。但事实上,社会保险缴费对创业者的边际价值不一样,能够产生的价值也不同,这往往取决于个体的资金约束程度。从这个角度来讲,强制性社会保险缴费虽然在一定程度上可以分担创业者面临的风险,但同时也会对他们的创业活动产生明显的影响。本文利用芬兰降低社会保险缴费约束力的改革试图验证这一问题。

二、制度背景与数据

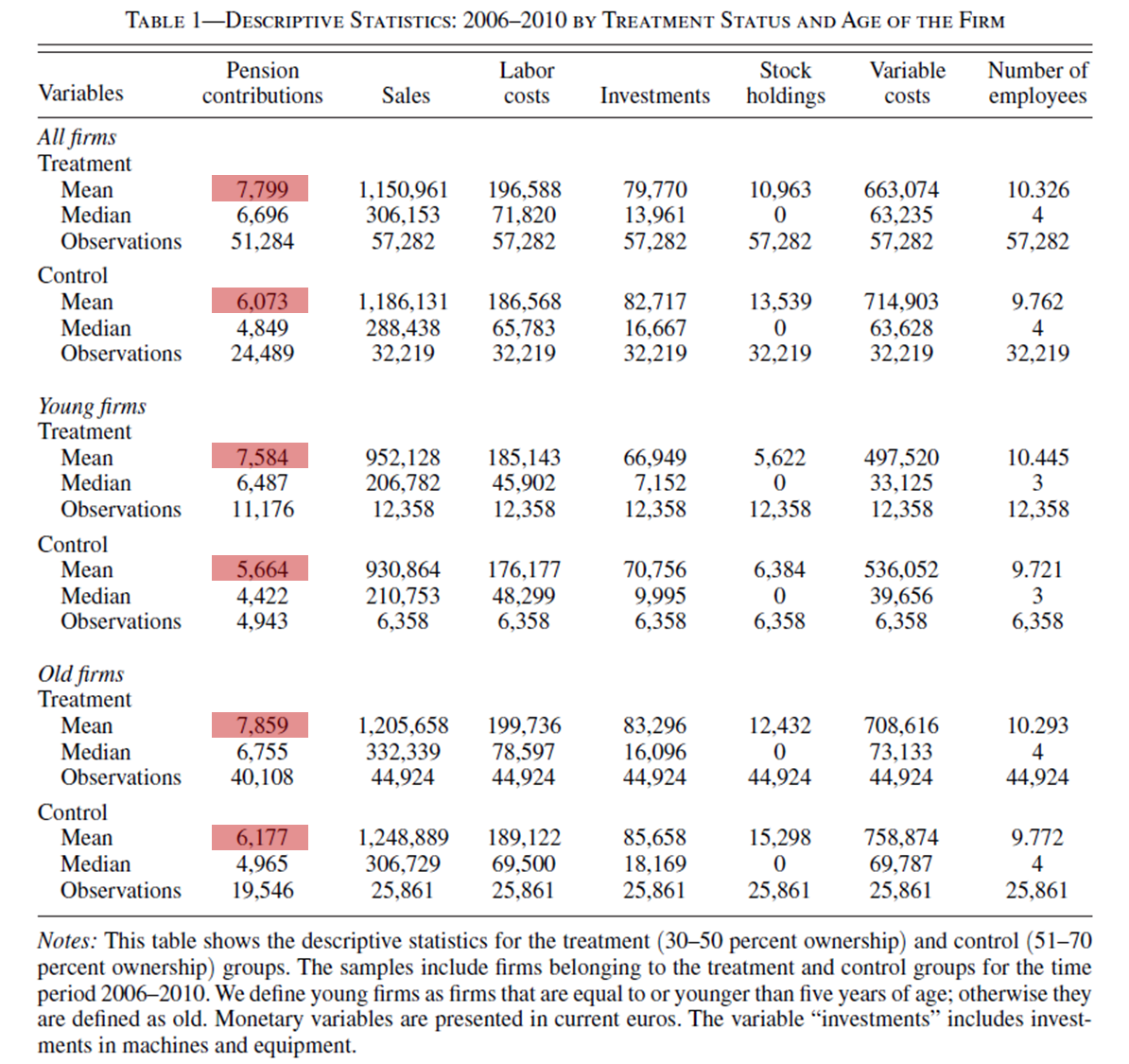

芬兰的社会保险制度由养老保险、医疗保险和失业保险等组成,社会保险缴费根据个体收入和预先确定的缴费率进行计算。考虑到创业者群体的特殊性,芬兰也专门为其设计了一套社会保险方案,称作“自营职业者退休金法案(the Self-Employed Persons’ Pension Act,YEL)”。自营个体、合伙企业合伙人、持股比例超过50%的私营企业家和持股比例超过30%的私营企业管理者一旦满足条件就必须参加YEL计划,叫做“Y owners”。不符合YEL方案的其他创业者则和工资收入群体一样,参加一般的社会保险方案,被称为“T owners”。Y owners和T owners的最大区别在于Y owners可以在缴费上、下限范围内自由选择社会保险缴费基数,而两者的社会保险费率基本一致。2011年,芬兰将参加YEL方案的私营企业家持股比例门槛由50%调整为30%,这为本文的识别提供了一个良好的准自然实验。本文的数据来源于芬兰税务局和养老保险管理公司,样本覆盖了70%的创业者,信息包括创业者养老保险缴费情况及其经营企业的生产状况。表1描述了2006-2010年创业者养老保险缴费、企业销售额、劳动力成本、投资、股权持有、变动成本和员工数量的数据特征,本文发现在改革实施之前处理组的社会保险缴费明显高于控制组,符合分析预期。其他变量的均值相接近,在一定程度上佐证了平行趋势假定的成立。

三、实证方法

本文将持股比例为30%-50%的私营企业所有者定义为处理组,持股比例为50%-70%的私营企业所有者定义为控制组,构造了如下的双重差分计量模型:

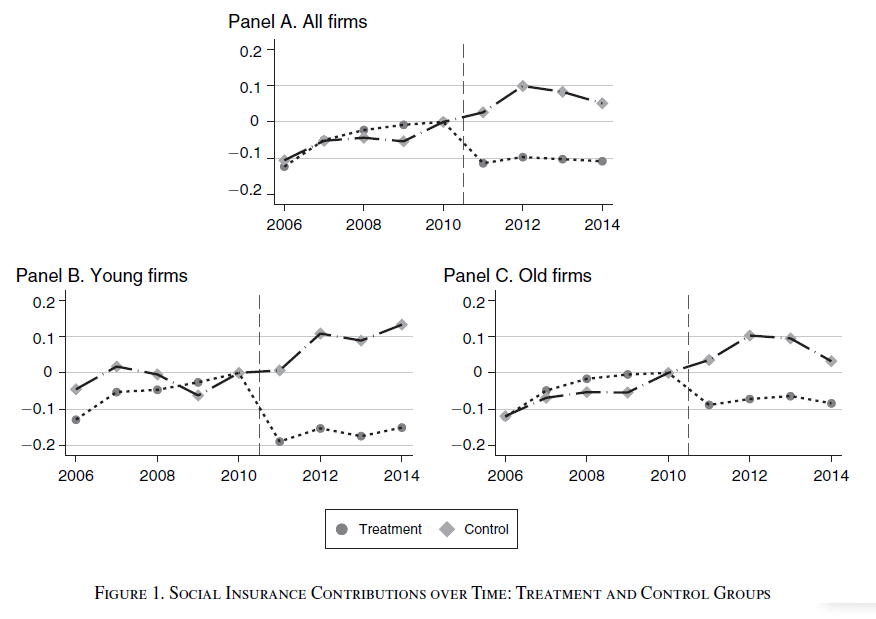

双重差分模型识别的前提条件是要满足平行趋势。如图1所示,在政策实施之前,处理组和控制组的社会保险缴费差异基本保持稳定,这一结论不论是在全样本还是在子样本中均成立,表明平行趋势得到满足。当然,企业所有者很有可能在政策实施时间主动改变持股比例,从而带来内生性问题。为此,本文分析了企业持股比例发生变动的情况,发现该数值在年份上具有连续性,改革实施当年并没有出现明显的跳跃,缓解了前面的担忧。

四、实证结果

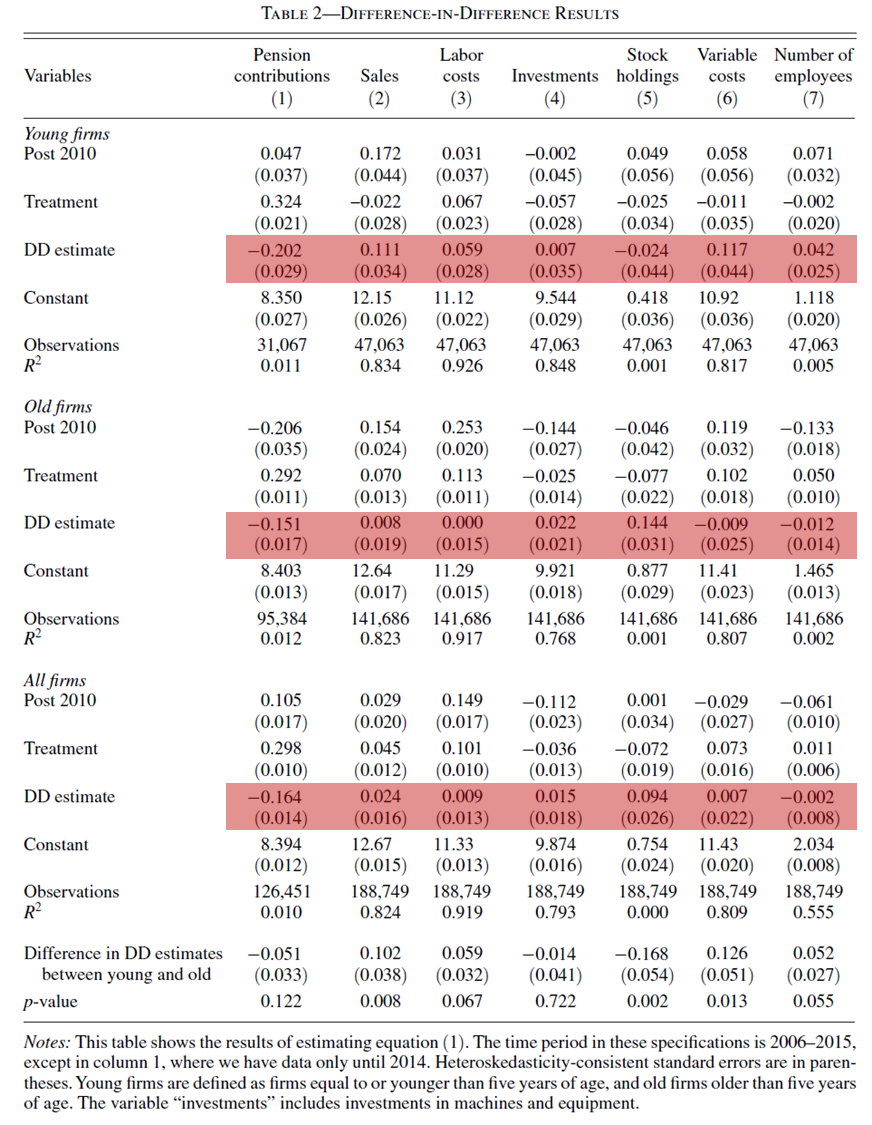

图1展示了创业者社会保险缴费的变化趋势,处理的组企业所有者支付的社会保险缴费在改革之后显著下降。从表2第1列的结果来看,处理组的企业所有者支付的社会保险缴费在数值上平均下降了16.4%。分样本来看,初创型企业的社会保险缴费下降的幅度要大于成熟型企业,但在统计意义上并不显著。相比而言,社会保险缴费的下降幅度相当于平均降低公司税率5个百分点,这远高于Fuest et al.(2018)和Chetty et al. (2014)所分析的公司税改革力度,势必会对企业的经营活动产生影响。

因此,本文进一步探讨了社会保险制度改革对企业生产行为的影响,如表2第2列-第7列所示。从全样本来看,放松社会保险缴费的约束并没有对企业的生产行为产生影响,这很有可能是忽略企业的异质性导致的。所以,本文根据企业年龄是否大于5年将样本分为初创型企业和成熟型企业,结果发现初创型企业的销售额、劳动力成本、变动成本和员工人数分别上涨了11.1%、5.9%、11.7%、4.2%,而股权持有情况没有变化,表明初创型企业的投资机会较多但面临流动性约束,因而会将少缴的社会保险资金投入到企业的扩大再生产,以提高销售额。相反,成熟型企业的销售额、劳动力成本、变动成本和员工人数并没有发生明显改变,而股权持有金额增加了14.4%,这表明成熟型企业会将节省的资金用于增加股权投资,寻找外部的投资机会。

五、结论

本文利用芬兰放松社会保险缴费约束的制度改革分析了社会保险对创业经济活动的影响,研究发现创业者会在改革之后选择减少社会保险费用的缴纳,不同的企业会将节省下来的资金用于企业的不同类型的经营活动。初创型企业会将省下来的资金用于自己的扩大再生产活动中,而成熟型企业则会将节约的资金用来进行股权投资,以寻找外部的投资机会。本文的研究结论对优化创业者的社会保险制度设计具有较大的启发意义。

六、研究与展望

社会保险制度设计的初衷是改善个体福利,帮助个体分散养老、疾病、失业等风险,但已有研究却发现社会保险的参与会增加个体的冒险行为(risk-taking),比如提高自主创业概率、增加家庭金融资产投资等,这对于个体而言是福利改善还是福利恶化?本文的研究进一步发现,社会保险缴费会挤占个体的资金资源,抑制创业经济活动。那么,社保缴费负担对企业冒险行为的影响又是如何,是否存在“风险分担”的可能还是仅仅只是“挤出效应”?但正如本文所阐述的,要回答上面的问题就需要对社会保险的成本收益进行全面考虑,有待于未来的进一步研究。