推荐人: 中南财经政法大学财政税务学院 张文涛

原文信息: Enrico Moretti , Daniel J. Wilson. The Effect of State Taxes on the Geographical Location of Top Earners: Evidence from Star Scientists . American Economic Review 2017, 107(7): 1858–1903.

一、引言

任何税收政策的调整都有其特定的目的,对于美国各州政府的政策制定者而言,州税有没有能力吸引更多高技能型工人和企业家流入是他们最为关注的公共政策问题。但很遗憾是,税收和高收入者州际间流动的因果关系并没有得到充分的识别,原因在于很少有研究系统性地回答了这个问题。本文通过搜集美国前5%的明星科学家的专利申请信息,获取了明星科学家的居住地数据。并与1977-2010年各州的税收数据进行匹配,研究了税收对这部分高收入人群州际流动的影响。研究发现:无论是个人所得税还是商业税,都会对明星科学家的州际流动产生显著影响。

明星科学家是一个教育水平和生产能力都非常高的群体,他们会给各州带来更多的就业岗位和专利产出。理论上,个人所得税会影响州劳动力供给,商业税会影响州内企业对劳动力的需求,当劳动力供给和需求相等时,劳动力市场达到均衡状态,本文关注的是税收对明星科学家劳动力市场均衡的影响。相比于已有研究,本文的贡献主要有三点:首先,本文正面回应了一个非常重要的公共政策问题,即降低州税能不能吸引更多的高技术工人和企业;其次,本文从劳动力供给和需求两个角度研究了州税对明星科学家劳动力市场均衡的影响;最后,区别于现有文献的研究,本文发现州税从长期来看会对高收入者流动产生比较大的影响。

二、数据构造

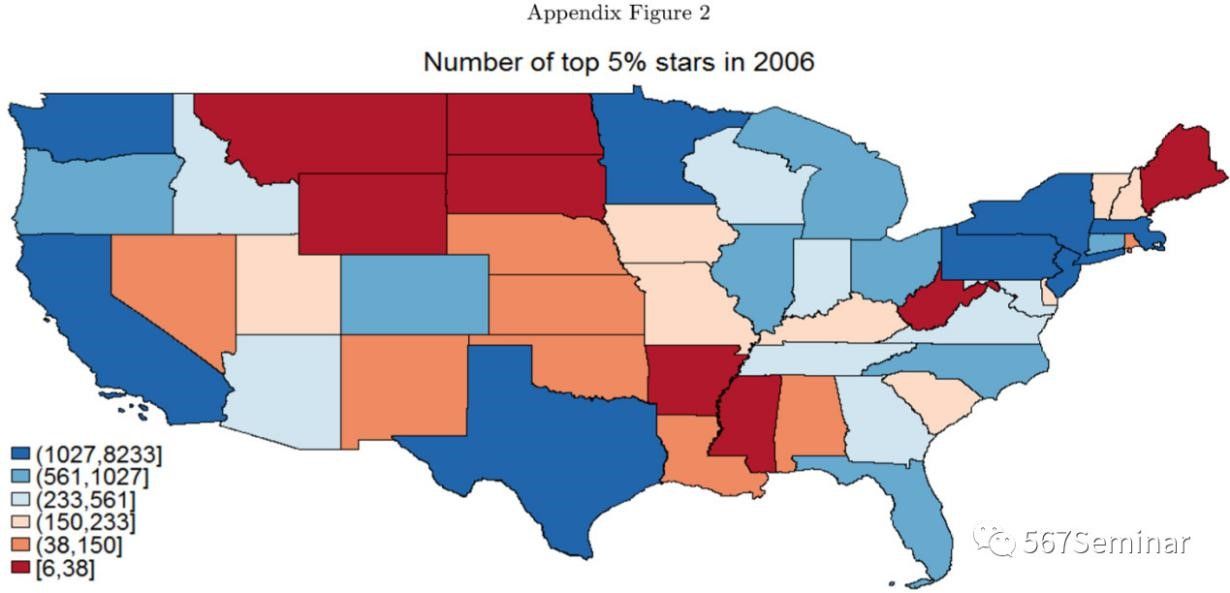

本文将明星科学家定义为过去十年里专利拥有量前5%的群体。数据来自于1977—2010年彗星专利数据库,每个科学家在申请专利时都要报告自己的家庭住址,利用这个信息来识别明星科学家的居住地。对于任何一个连续两年观察到的明星科学家,他在第t年所在的州叫做origin state ,第t+1年所在的州叫做destination state ,本文的结果变量(outmigration odds ratio)为从origin state移动到destination state明星科学家的比例除以没有发生位置移动的明星科学家的比例。最终形成84150个观测值,其中15247个发生了明星科学家流动,在回归中我们使用的是这15247个样本,这一做法与回归模型设定有关。

税收数据主要包括:个人所得税税率和商业税税率(企业所得税、投资税收抵免和创新税收抵免)。个人所得税我们使用的是各州收入最高1%的群体所面临的个人所得税平均税率。这里的关键问题在于:为什么企业所得税会影响明星科学家跨州流动?原因是美国各州征收企业所得税时税基确认标准不同。部分州确认税基时会包括企业支付的工资,在这些州,企业在缴纳企业所得税时无法将其列支为研发费用,明星科学家支付的工资也无法进行税前扣除。因此,当企业所得税税率发生变化,企业有激励将明星科学家从税率高的州调整到税率低的州。

三、分析框架与实证模型

明星科学家获得的效用水平决定了他的地理位置选择,其效用水平取决于税收多少(τ)、税前收入(w)、公共服务(Z)、个人偏好(e)以及迁移成本(C)。

当一个明星科学家从一个州(o)移动到另一个州(d),其效用水平之差可表示为:

我们关心的问题是:当个人所得税税率发生变动时,明星科学家从o移动到d的概率有多大?假定偏好服从独立同分布,那么明星科学家流动的比例就可以表示为d和o两个州效用水平之差的线性函数:

上式代表了对于d州明星科学家的劳动力供给。Podt / Poot 表示从一个州移动到另一个州明星科学家的比例除以没有移动的比例。

同样地,对企业而言,其目标在于利润最大化。利润取决于与生产相关的公共服务(Z’)、生产率水平(viodt)、工资(wdt)和税收支付(τ’dt)。假定生产率服从独立同分布,那么企业流动比例就可以表示为d和o两个州效用企业水平之差的线性函数:

上式代表了对于d州明星科学家的劳动力需求。P’odt / P’oot 表示从一个州移动到另一个州明星科学家的比例除以没有移动的比例。

当劳动力市场供给等于劳动力市场需求时,劳动力市场达到均衡状态,即log(Podt / Poot) 等于 log(P’odt /P’oot)时,此时可以得到本文的基准回归模型:

η代表个人所得税的影响 ;η’代表商业税的影响 ;γd、γo分别代表o州和d州与生产和消费有关的固定效应;γod代表州际间的固定效应,度量明星科学家迁移的成本。

四、实证结果分析

本文在回归过程中,比较担心遗漏了与各州税率相关的关键变量,导致我们的估计产生偏误。但文章通过在origin-destination state层面进行差分,本身就可以排除掉全国性、永久性因素对回归结果的因素。除此之外,我们还在回归中控制了州层面和州际间的固定效应。本文共有84150个观测值,在回归中我们使用的是15247个发生明星科学家流动的样本。

(一)基准回归

表2a是本文的基准回归结果,第一列到第八列分别是在控制和不控制、以及控制不同固定效应下的回归结果。第六列结果控制了随时间和地区变化的固定效应和州际间固定效应,是本文最为推荐的结果,个人所得税税收净额率的回归系数为1.8,这意味着在长期里,某个州个人所得税下降10%,会吸引18个明星科学家进入该州。

(二)识别的可信度和有效性

本文在识别的可信度和有效性上做了大量工作。在识别的可信度上,研究发现:①在税率发生变化之前,明星科学家的州际流动不存在显著差异;②各州政府不会系统性地出台税收政策扶持地方创新产业,排除税收政策系统性变化的影响;③控制随时间变化的因素对明星科学家供给和需求的冲击(区域性/特定州),以此来吸收商业周期或者经济政策的影响;在识别的有效性上,研究发现:①企业所得税会影响企业部门明星科学家的流动,但不会影响公共部门明星科学家流动;②只有在那些确认企业所所得税税基时,包含个人工资的州里,企业所得税才会对明星科学家的流动产生影响;③考虑在多个州都有经营活动的公司,我们发现:税收发生变动时,企业会把明星科学家配置到税率更低的州。

(三)稳健性检验

本文提供了大量的稳健性检验证明结论可靠性。①利用个人所得税边际税率替代平均税率,利用收入最高的5%和0.1%的人所面临的平均税率进行回归;②回归中考虑财产税率和销售税率的影响;③将明星科学家定义为专利拥有量最高的1%和10%的人,以及利用专利引用量定义明星科学;④考虑各州明星科学家数量进行加权回归、加入失业率和人口增长率等宏观变量、去除掉大危机之后的样本、考虑重名的明星科学家的影响;⑤利用明星科学家个体数据回归,进一步考虑个体特征的影响。

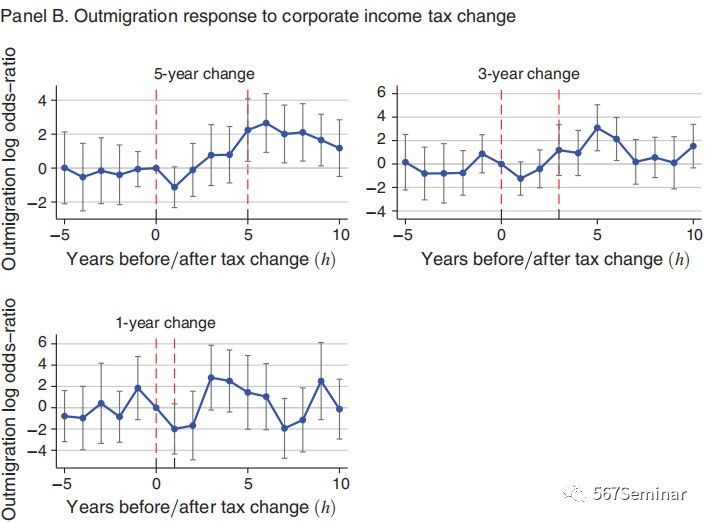

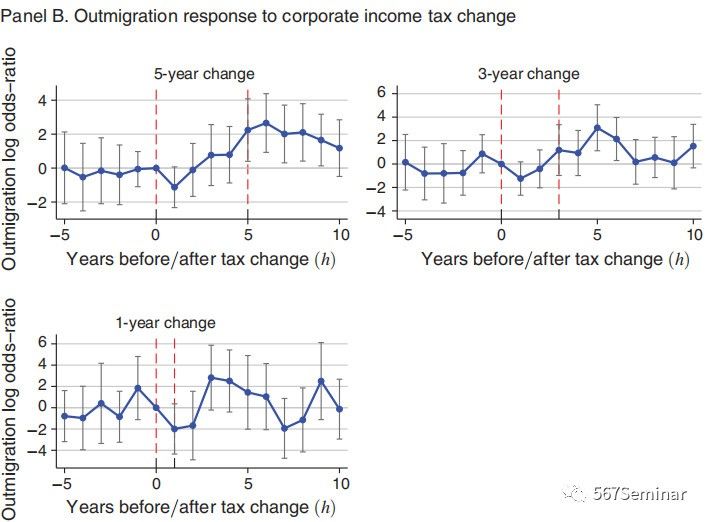

(四)动态效应

(五)研究结论

本文利用美国各州税收和明星发明家的数据,研究了税收对人才流动的影响。研究发现,明星科学家对各州税收的差异十分敏感,税收是响明星科学家跨州流动的重要因素。平均而言,个人所得税的流动弹性为1.8,而企业所得税的流动弹性为1.9。因此,地方政府在制定相关公共政策、吸引人才和创新要素集聚时,必须要考虑税收这一关键因素。