推荐人: 华中科技大学管理学院 周轼凯 原文信息: Jack, William, and Tavneet Suri. "Risk sharing and transactions costs: Evidence from Kenya’s mobile money revolution." American Economic Review 104.1 (2014): 183-223.

推文简介:

如今,支付宝等移动支付方式的普及使人们的消费习惯发生了巨大的改变,“一部手机走天下”由梦想成为可能。移动支付,作为中国新四大发明之一,不仅创造了一种新支付模式,更在金融领域开启了一个全新的移动互联时代。但是,世界最早最成功的手机支付公司并非出现在中国。在印度洋的彼岸,一个名为“M-PESA”的移动支付平台距今已有10年之久。它的诞生不仅让数以万计的肯尼亚民众享受到了科技进步带来的消费红利,更重要的是它降低了人与人之间经济往来的交易成本,提高了使用者应对疾病、灾难等不确定性冲击的经济能力,2014年刊登于AER上的这篇文章为我们讲了这样一个故事。

一、引言

经济学家认为,非正式的社会网络是个人和家庭通过财富转移来分担不确定性风险的重要途径,但这却时常受到道德风险和交易成本的困扰。作者采用肯尼亚的一项通过短信息服务来实现远距离汇款的金融创新技术分析了降低交易成本对风险分担的重要意义。由于银行系统的落后,在此之前,该国人与人之间的经济帮助多数是通过面对面现金交易、朋友转交和出租车司机代理的形式实现,成本极高。M-PESA技术的出现极大降低了远距离汇款的交易成本。

作者使用一项2008年到2010年的三期调查数据构建了一个DID模型,比较了M-PESA技术使用者和非使用者在经历疾病、灾难等生活冲击之后消费水平的变化情况,为解决可能存在的内生性问题,还使用了受访者家庭是否能接近代理商(一个用来注册M-PESA服务的线下实体网点)作为工具变量。文章发现,相比未使用着,使用M-PESA服务的受访者受到冲击之后的消费水平并没有明显下降,而且这一效果在收入水平较低的个体中体现的更加明显。作者还发现使用M-PESA的受访者在冲击之后往往能够收到亲友更多的经济转移和帮助,从而增强了他们的抗风险能力。作者认为,这一技术的出现通过降低交易成本有效激发了非正式网络的风险分担作用。

二、模型和研究数据

文章首先介绍了移动支付和M-PESA技术的普及历程,分布全国的28000余家线下代理商是开展M-PESA汇款服务的重要机构,也是这项技术能快速发展的重要因素。

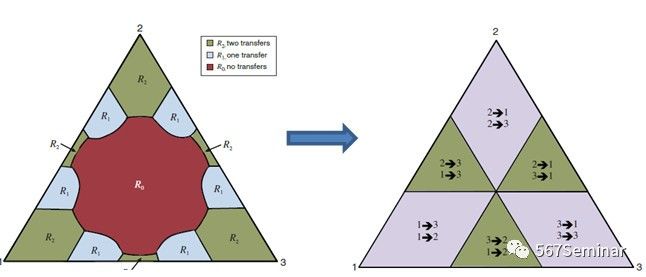

实证研究之前,作者构建了一个理论模型向我们描绘了随着交易成本的减少,经济转移和社会总福利的变化过程。在一个由3个人组成的社会环境内,总收入固定为单位1,如果经济转移不存在交易成本,任意两个个体均可转移财富,基于帕累托最优法则,社会总财富将在3个人中平均,效用分配将呈现出右图所示的局面。在考虑交易成本的情况下,发生经济转移之后的社会总效应需要扣除交易成本的部分。效用分配如左图所示,R0表示不发生经济转移的部分,R2表示每两个人之间均发生经济转移的部分。随着交易成本的下降,经济转移将会愈加频繁,R2将不断扩大,R0渐趋缩小,社会效应的分配过程将会向右图所示的情况不断演化。

文章的数据来源是一项分别在2008年9月、2009年12月和2010年6月开展的三期微观调查,受追踪率影响,作者只使用了前两期追访的1595名受访样本和第一、第三期参与访问的265名受访样本,从而形成了两期面板数据,文章数据部分详细介绍了先后两期内受访者消费情况、灾害和疾病等负向冲击情况、经济转移情况、对M-PESA技术的使用情况以及其他的社会经济情况。

三、研究方法和实证结果

文章的实证模型是采用双重差分策略比较M-PESA用户和非用户在受到负向冲击之后的消费反应和收到经济转移的情况,进而检验M-PESA在风险分担方面的作用。

C和R分别表示人均消费水平和最近六个月收的到的转账汇款,User和Shock分别为使用M-PESA和受到负向收入冲击的变量。

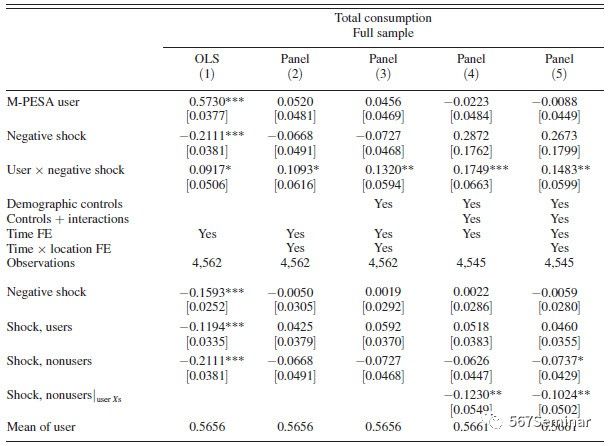

正如文章表4A所展示的基本回归结果,没有使用M-PESA技术的用户的消费水平在经历负向收入冲击之后大幅下降,而使用该技术的被访者受到的影响则很小,在加入控制变量之后,负向收入水平的影响甚至可以完美的平滑掉,收入没有明显下降。在文章的异质性分析中,作者还发现这一作用对收入水平较低的个体更加显著,影响更大,在消费种类上,对食品消费无明显影响。此外,作者还单独聚焦于疾病冲击和医药消费验证了M-PESA技术导致的交易成本降低对保障人们的医疗开销的作用。

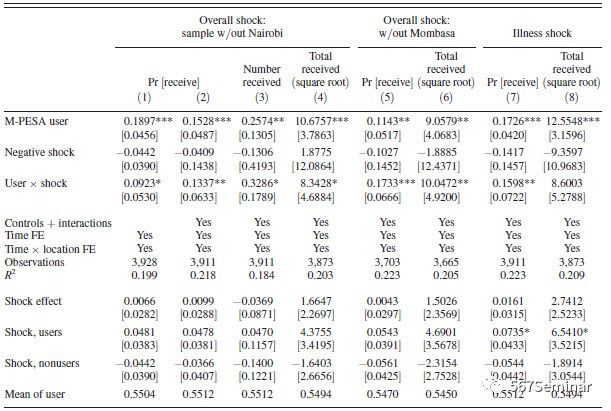

为检验机制,作者分析了M-PESA使用者和非使用者收到的经济转移的变化。正如文章表5所示,使用M-PESA技术的受访者在经历收入冲击之后收到亲友转账汇款的概率和总数显著高于非使用者,同时,这一技术也显著提高了转账汇款的来源距离和社会网络中参与转账汇款的成员数量,让使用者有条件从更远的地方,更多的亲友中获得经济帮助,以渡过难关。另外,由于M-PESA代理商可以为用户提供储蓄服务,文章还通过样本限制和施加控制变量排除了M-PESA提供预防性储蓄进而帮助使用者平滑消费的机制。

直观上说,使用M-PESA技术并不是一个完全外生的变量,受教育水平以及对金融知识和移动通信知识的掌握均会对其产生影响。为解决实证研究可能存在的内生性问题,文章采用了距离受访家庭1千米、2千米、5千米和20千米以内的代理商数量以及受访者到最近的代理商网点的距离来度量其在地理上使用该项技术的难易程度。结果表明,更好的接近代理商的途径改善了家庭平滑风险的能力。当然,文章也证明了代理商网点的布置和普及在地理上是外生的,为验证这一策略的有效性,作者使用M-PESA成立之前的1997-2007年的数据进行了一个证伪检验,没有发现代理商布局在历史上本就具备更强的平滑消费能力地区的证据。

值得一提的是,文章还单独拿出了一个章节说明数据损失的问题。作者首先验证被访者在面板样本中是否始终存在与文章关注的自变量没有显著相关,损失是随机发生的。其次,文章还使用了FGW作为稳健性分析,表明实证结果不受数据损失的影响。 在实证环节的最后一部分,作者将上述受访者接近M-PESA代理商的程度作为工具变量,采用两阶段最小二乘方法,发现了同样的结果。

四、研究结论

文章发现没有使用M-PESA服务的受访者在历经收入冲击后,消费水平明显下降,使用者却未受影响,其原因主要是M-PESA技术降低了资金往来的交易成本,使用者更容易收到亲友的汇款,从而平滑消费。文章的主要结论是,金融科技的进步可以在很大程度上降低交易成本,消除资金往来的障碍,更好的发挥风险分担的作用。

推荐理由

这篇文章以肯尼亚的M-PESA技术为案例,采用DID方法,检验了金融科技发展引致的交易成本下降对提升使用者应对收入冲击和平滑消费能力的作用。文中对受访者在地理上接近代理商的工具变量设计和对数据磨损问题的讨论都具有实证上的创新性。可贵的是,文章结论部分还说明了金融技术创新的潜在风险,比如远距离转账可能存在更严重的信息不对称和道德风险。在移动支付蓬勃发展和区块链技术备受关注的今天,学习这篇文章具有很强的时代气息和现实意义。