推荐人: 华中科技大学管理学院 黄永颖

原文信息: Ru, H. Government Credit, a Double-Edged Sword: Evidence from the China Development Bank. Journal of Finance (2018), 73 (1), pp. 275-316

一、引言

政府指导的贷款计划通常作为支持经济发展的一种手段,普遍存在于世界上各个国家。目前关于政府信贷的讨论焦点是它到底会挤出还是会挤入私人部门活动?理论上认为两种情形均可能存在:一方面政府信贷通过支持基础设施等高社会回报率的项目促进私人部门投资,另一方面政府信贷直接抑制更有效率的私人部门投资。由于数据的局限性,以往的实证研究仅能利用总体数据分析政府信贷的净效应。

基于数据和制度的优势,本文利用来自国开行的贷款数据将政府信贷类型分成基础设施贷款和工业企业贷款,分析其对处于不同产业链位置的企业异质性效应。同时本文构造了市委书记的预测政治任期以识别国开行贷款规模的外生变化,较好地解决了政府信贷指标的内生性问题。初步研究发现:地级市国开行贷款规模变化呈“之”字形(5年/周期),而该现象的产生源于市委书记的政治晋升动机。在此基础上,本文利用两阶段最小二乘法得到如下结论:国开行的国企贷款会对同行业的私人企业活动产生挤出效应,但是会对下游的私人企业投资产生挤入效应,且更有效率的私人企业效应更明显;国开行的基础设施贷款则对私人部门投资具有挤入效应。

二、制度背景

1989年的预算法规定地方政府不能举债投资。1994年的分税制改革使得财权上移、事权下放,地方政府钱少事多的问题愈发突出。为了解决该问题,1998年国开行开始与地方政府合作,通过建立国有融资平台为地方政府投资筹措资金。在2006-2013年期间,地方政府的未偿还贷款中有50%-60%是来自国开行,商业银行仅占据不到3%。在该期间国开行可看作是政府财政职能的延伸,利用国开行的贷款数据研究政府信贷具有合理性。

本文选取样本区间为1998-2009年。2013年以后环保等指标才被纳入地方官员考核体系之中,此前地方官员能否获得政治晋升机会取决于地区经济发展水平。因此,地方官员往往会在其任职期间增加国开行贷款规模推动经济发展,提高其获得政治晋升的概率。政府的这种干预方式必然会对私人部门投资活动产生影响。

三、实证分析及结果

(一)工具变量的相关性与外生性检验

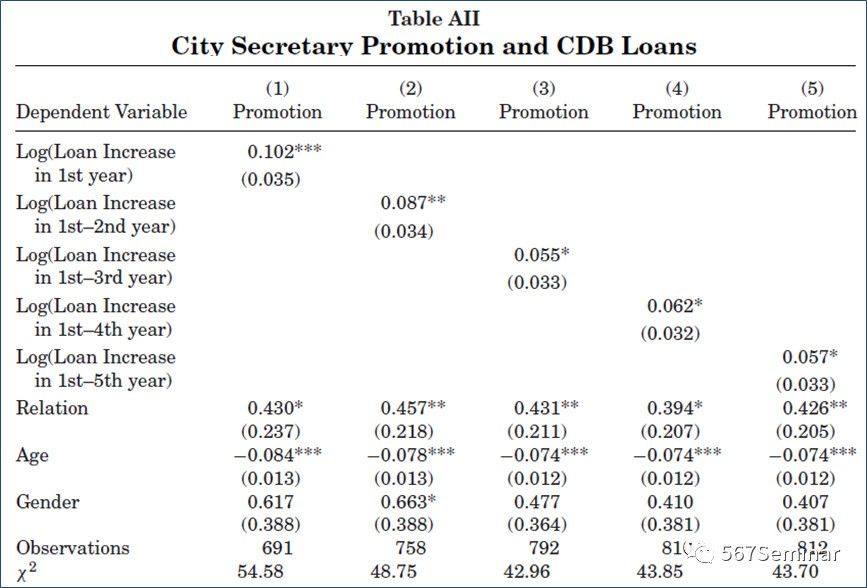

本文的研究亮点之一在于利用市委书记的政治任期作为国开行贷款规模变化的工具变量,而工具变量的使用需要满足相关性与外生性。 作者先利用Probit模型检验了国开行贷款规模与市委书记晋升的相关关系,发现两者之间存在正向相关。随着市委书记任职时间的增加,回归系数变小且显著性降低(如表AII所示),贷款规模变化呈现“之”字形,表明国开行贷款规模与市委书记政治任期存在相关。

如果直接使用市委书记的实际政治任期进行回归则会产生内生性问题。因此,作者以5年为市委书记政治任职周期,以各地级市的首位市委书记上任年份为基准时间构造出预测的政治任期(第i年)和总任职年限两个变量。两个变量均外生决定于历史因素,满足工具变量的外生条件。当然,作者也检验了其与宏观经济变量的关系,结果只有官员年龄、全国人民代表大会周期存在相关,之后的所有回归模型中均控制了年份和个人固定效应。

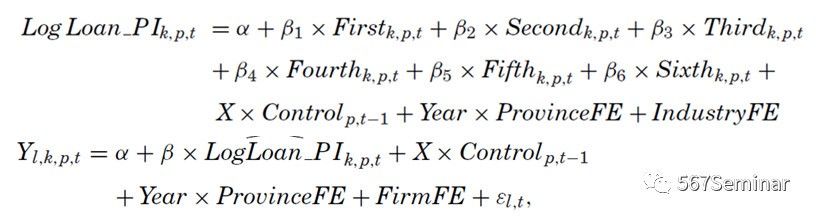

(二)国开行国有企业贷款对私人部门活动的影响 通过描述性分析,作者发现95%的国开行的工业企业贷款都流向了国有企业,而且根据加权资产的计算方法86%的国企都负有未偿还的国开行贷款。因此,本文直接将国开行的工业企业贷款视为国开行国企贷款,并用2SLS方法进行回归,2SLS计量模型如下所示:

k代表行业,p代表省份,t代表年份,l表示企业,行业为地级市重点行业且当年是市委书记第一年任职时First取1(Second-Sixth依此类推),Control为控制变量,Year为年份虚拟变量,FE为固定效应。该模型分析的是国开行贷款对同行业和下游行业的私人企业影响,涉及到行业层面的国开行贷款数据,仅省级层面有行业数据。

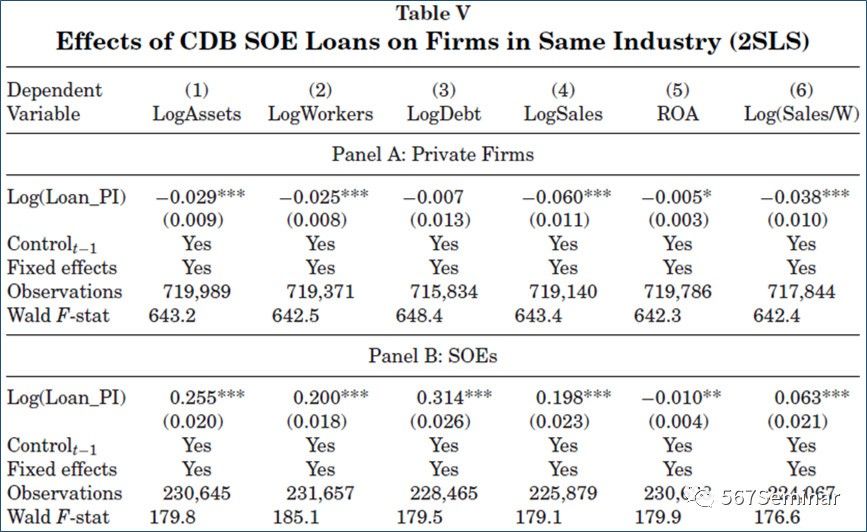

作者先将各个市的行业分成两类:重点行业(最大的国有企业所在行业)和非重点行业,用行业虚拟变量与市委书记政治任期的虚拟变量交乘拟合出各省重点行业的国开行贷款规模的差异。各个地级市的重点行业是由历史因素决定的,存在着差异而且几乎没有发生变化,可以认为是外生的,不影响估计结果的一致性。第二阶段回归结果如表5所示,Panel A的第一行系数显著为负,说明国开行的国企贷款会对同行业的私人企业产生挤出效应,进一步分析发现该贷款还会对私人企业产生负向的扩展边际和集约边际影响。

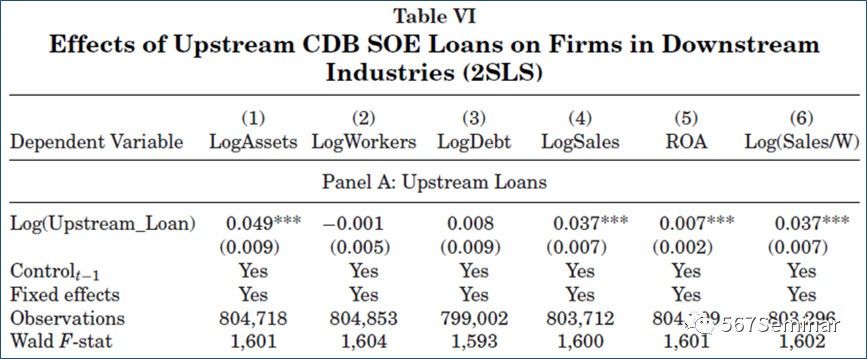

既然国开行国企贷款会对同行业的私人企业产生挤出效应,那么对下游私人企业会产生什么样的影响?作者利用投入产出矩阵确定了企业的上下游关系:大约每个重点行业有2.3个下游行业,数据匹配后回归结果如表6所示:Panel A的第一行系数多数为正且显著,说明国开行国企贷款对下游的私人企业经营活动具有挤入效应,而且盈利能力强、有政治关联的私人企业效应越明显。

上述的统计推断都是基于市委书记政治任期的变量是外生的,若该条件不满足得到的结果也就不可靠。于是作者做了排他性检验,发现市委书记政治任期并不会影响其他相关变量包括:其他类型贷款、土地开发数量、出口额、财政收入、财政转移支付数额、企业所得税有效税率、增值税有效税率。

(三)国开行基础设施贷款对私人部门活动的影响

前面的研究结论已经表明国开行国企贷款会对私人部门活动产生影响,那么该影响会不会是因为基础设施贷款所导致的呢?作者的回答是不会的,主要理由是:理论上基础设施贷款对所有行业的企业都会产生正向的溢出效应,而前面的分析已经验证了国开行国企贷款对企业的影响方向取决企业是处于上游还是下游,两者之间存在着不一致。

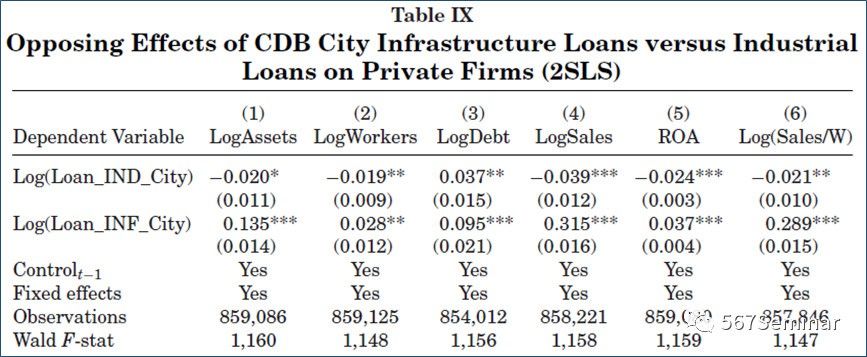

既然基础设施贷款与国开行贷款可能存在不同的效应,那么要区分国开行国企贷款和基础设施贷款的效应就必须构造能够衡量各个地级市两种类型贷款分布差异的工具变量。基于此,作者定义了SOECity虚拟变量(若国有资产占总的私有企业资产的比率超过中位数取值为1,取0的地级市为INFCity)。此时,SOECity与政治任期变量的交乘项便可用来区分国开行国企贷款和基础设施贷款的效应,同样通过2SLS方法得到了回归结果(如表9所示,市级层面数据),从表中可以得出以下结论:(1)第一行大多数系数显著为负,表明国开行国企贷款对私人企业活动具有挤出效应。(2)第二行系数显著为正,表明基础设施贷款对私人企业具有正向的溢出效应。该结论也表明了市委书记政治任期对私人企业活动的影响不是直接的而是主要通过CDB贷款产生的。

最后,作者根据估计结果对国开行贷款所产生的净效应进行了粗略计算:从净资产来看,样本期间国开行国企贷款每增加1美元,私人企业总资产将下降0.2美元;国开行基础设施贷款每增加1美元,私人企业总资产将增加0.47美元;从人均销售额来看,国开行国企贷款的增加会使得同行业的私人企业人均销售额下降0.9%,但会使得下游私人企业人均销售额增加0.95%,而基础设施贷款的增加则会使得私人企业人均销售额增加18%。

四、研究结论

本文不仅研究了政府信贷对处于产业链不同位置上的企业异质性效应,还研究了不同类型政府信贷对私人企业的影响。通过利用来自中国国开行的基础设施贷款和工业企业贷款数据研究发现:国开行的工业贷款主要流向了国有企业并对同行业的私人企业投资产生了挤出效应,但是对下游的私人企业投资具有挤入效应;而国开行的基础设施贷款则对私人企业活动则具有正向的溢出效应。本文的研究结论对于世界上其他国家的开发银行发挥政策作用具有重要的启示意义,也有助于理解中国政府信贷在推动全球经济发展所扮演的角色。