推荐人: 华中科技大学管理学院 黄永颖

原文信息: Fuest C, Peichl A, Siegloch S. Do Higher Corporate Taxes Reduce Wages? Micro Evidence from Germany. American Economic Review. 2018;108(2):393-418.

一、引言

公司税的税负归宿问题是税收政策讨论的焦点。税负如何在劳动力和资本之间分配直接影响到税收制度的累进性。根据调查结果,多数人认为资本所有者承担了公司税税负。恰恰相反,商业游说者认为税负抑制了投资,企业的劳动生产率和工资下降,劳动更多地承担了公司税税负。从中立的角度出发,经济学家普遍认为税负是由劳动和资本共同承担,然而到底有多少税负是工人承担存在着较大的分歧,主要原因是关于公司税变化如何影响工资的因果推断的实证证据很少。

本文基于德国的地方营业税制度重新分析了公司税是如何影响工人工资。该制度具有三大优势:地方能自主确定税率、仅能改变税率、地区间税率差异大,满足DID估计的变异性。首先,作者结合了德国市级层面的面板数据和来自社会保障记录的雇员-雇主数据进行事件研究分析,发现地方营业税率提高后工资明显下降,该结论同时也验证了平行趋势假定是成立的。在该假定满足的前提下,作者通过DID模型定量分析了营业税变化对工资的影响程度:地方营业税净税率每降低1%,工资下降0.39%。营业税税率的提高使得工人承担了增加税负的51%,其中企业规模大、市场力量强、盈利能力弱、利润转移机会多、外资性质等企业的税负转嫁效应较弱,个人特征为技能低、年轻化、蓝领、女性的工人税负转嫁效应更加显著,劳动力市场制度和利润转移机会在税负转嫁过程中扮演了重要的作用。考虑公司税税负部分转嫁的因素后,德国和美国的税收制度累进性下降了25%-40%。

二、制度背景与数据

德国的企业利润需要交地方营业税、公司所得税、个人所得税,后两者的税收要素均由联邦政府规定。地方营业税适用于法人企业和非法人企业,但多数处于农业部门和公共部门的企业享有营业税豁免权。该税种的税基是企业的营业利润,债务融资成本允许限制扣除,股权融资成本不能扣除。设有跨地区机构企业的应税利润分配是根据各地支付的工资薪金总额按比例分配。地方政府可以自主设定税率,但税基和纳税义务均由联邦政府规定。

地方营业税税率由基本税率(联邦政府规定)和地方比例因子(市政府规定)构成。基本税率从1993年到2007年一直是5%,2008年下降为3.5%。每年市政委员会投票决定下一年的地方比例因子,文中实证分析的营业税变化来源于地方比例因子的改变,不考虑基本税率变化的情形。

本文使用的宏观变量数据来源16个联邦州的统计局提供的官方数据,包括营业税的地方比例因子、人口规模、市财政支出与收入、县失业率和GDP等变量信息。德国联邦就业研究所构建了雇主-雇员数据库,本文在进行企业异质性分析时从该数据库中提取了工厂(establishment)层面的变量包括员工数量、行业、工会地位、自我评估的盈利等级、企业结构、所有者居住地等信息。该数据库还包含了调查工厂的员工特征信息,如工资、年龄、性别、职业、工作类型和技能等,主要用于工人的异质性分析,样本估计期间为1993年-2012年。

三、实证策略与分析

(一)基准结果

本文使用不同的实证模型来估计营业税(LBT)变化对工资影响的因果效应基准解释变量是位于s州c区m市的f公司t年实际全职工资中位数的对数值 。首先,作者用事件研究方法分析税率变化对工资的影响,实证模型如下:

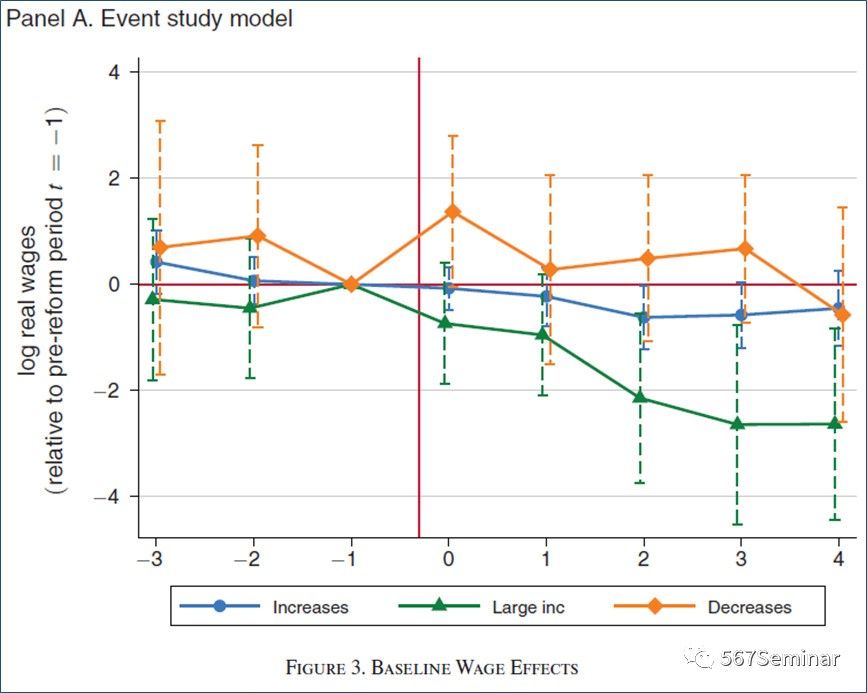

方程中核心解释变量 取值分为三种情形:(1)只要营业税增加并且发生在j期时取值为1;(2)营业税增加幅度大于总体分布的75%分位数且发生在j期时取值为1;(3)税率下降且发生在j期时取值为1,研究的事件窗口从税改发生前4年到税改发生后5年。S事件分析结果如表3 Panel A所示,营业税增加对实际工资具有显著的负向影响(工资效应),当样本限制在营业税增加幅度大于75%分位数时工资效应变得更加明显,然而没有证据表明税率下降会对工资产生影响。

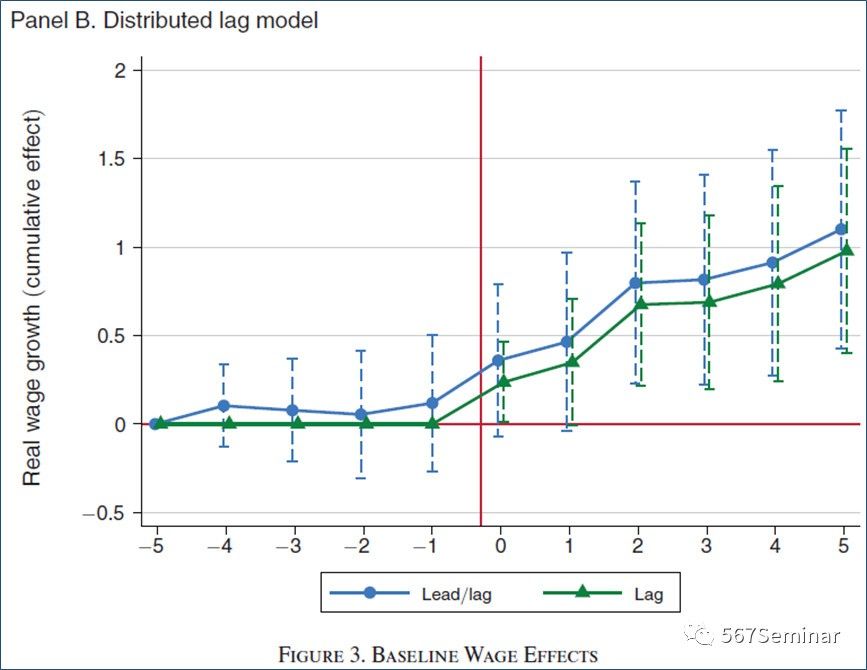

事件研究方法只能通过设置虚拟变量刻画税率变化对工资的影响方向,为了定量估计税率变化幅度对工资影响程度,作者参考Suárez Serrato and Zidar (2016)的做法,构建了如下的分布滞后模型:

估计系数 度量了税率变化对实际工资年度增长的滞后和前导影响,实证结果如表3 Panel B所示:净税率 增加的幅度越大,工资增长的幅度越高。从表3来看,无论是Panel A还是Panel B的变化趋势都表明平行趋势假定是成立的。

事件研究方法和分布滞后模型的估计结果表明DID模型的识别条件在企业和市级层面均满足,因此作者进一步构建了含有固定效应的DID模型以估计营业税税率变化对工人工资的平均影响程度,模型如下所示:

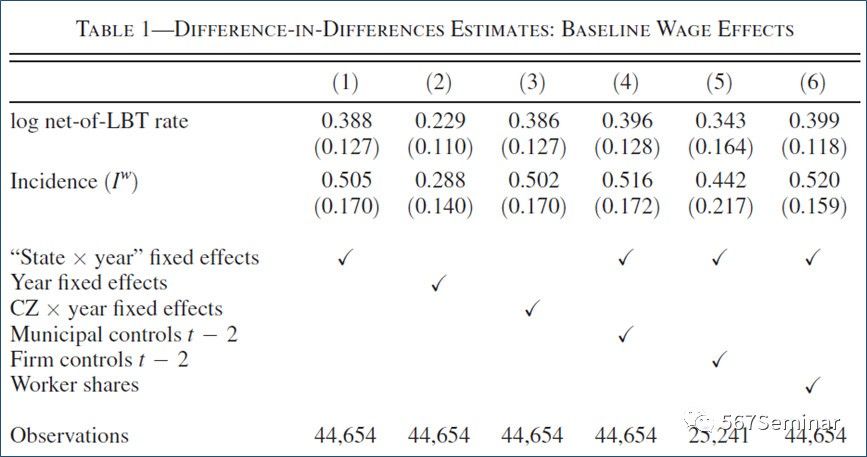

系数δ度量了净税率每变化1%工人工资变化的百分比。为了进一步验证平行趋势是否满足,作者分别从三个维度进行稳健性检验:(1)利用事件研究方法验证了税率改变并不影响GDP、失业率、市财政收入与支出;(2)估计分别控制了state×year、year、commuting zone×year固定效应的模型发现结果依然稳健;(3)控制了GDP、失业率、市财政收入与支出的滞后变量发现结论仍然成立。DID模型的估计结果如表1所示:净税率每降低1%(营业税率增加)导致工资较少0.39%。

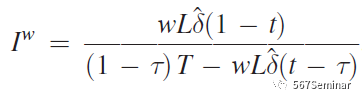

基于DID模型估计的结果,作者通过以下公式计算出工人承担营业税税负的比例:

如表1的第3行第1列所示,51%的公司税税负被转嫁到了工人的工资上。

(二)理论机制和异质性分析

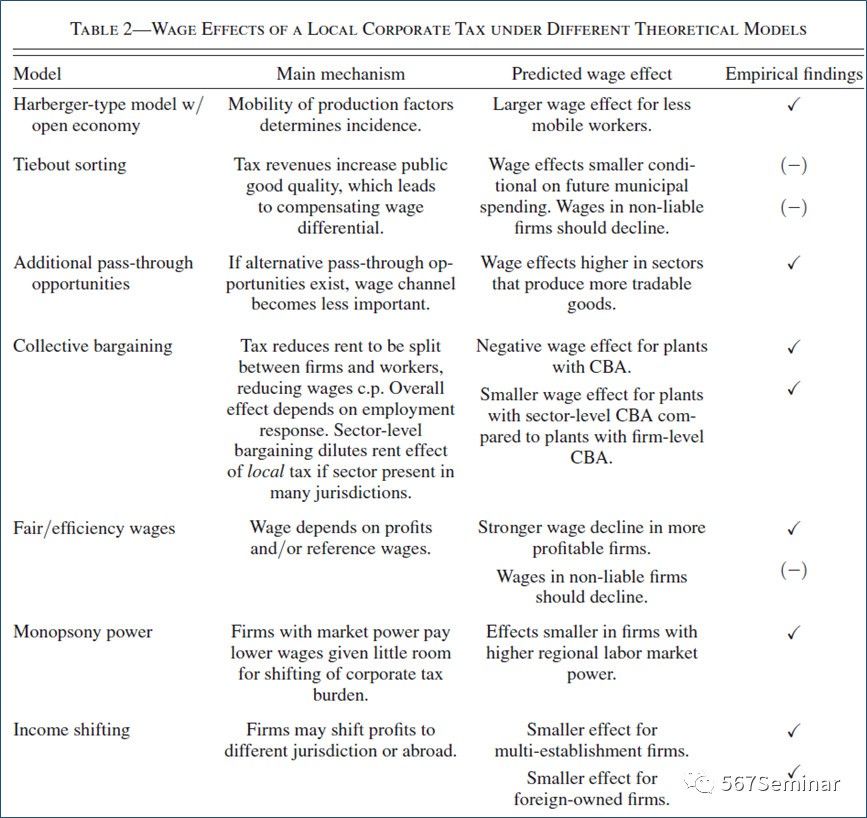

以上结论表明工人平均承担了50%的公司税税负,作者进一步讨论了该现象背后的经济学原理。不同理论模型下地方公司税的工资效应存在差异,作者对不同的理论机制和预期的工资效应方向进行了总结,如表2所示(最后一行打勾表示该理论机制得到了实证证据的支持)。

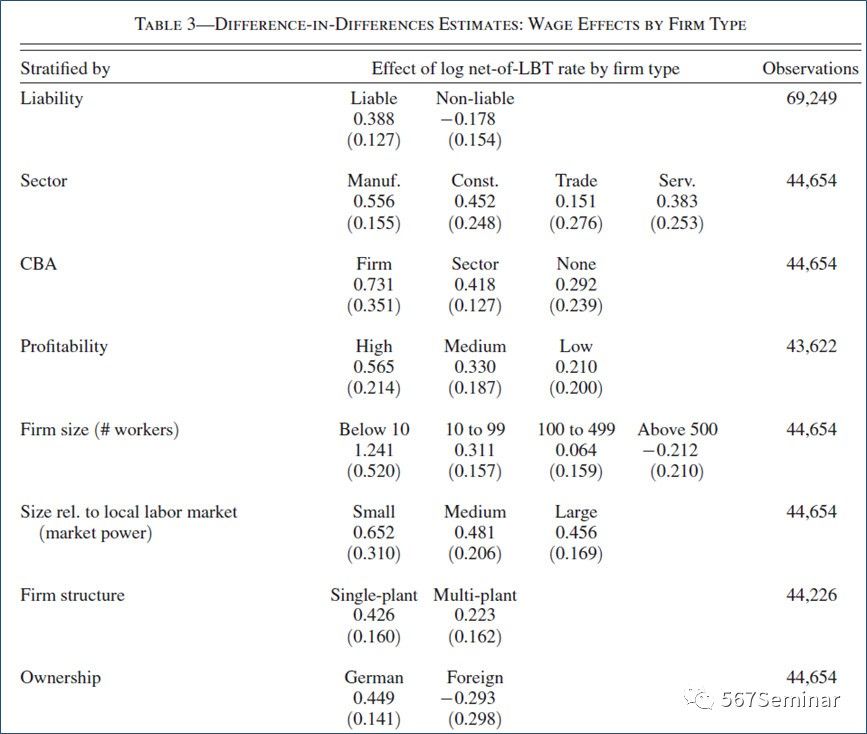

首先作者进行了企业层面的异质性分析,DID模型的估计结果如表3所示。从第2行来看,税收豁免企业的点估计结果显著为负,表明Tiebout sorting在德国的背景下并没有发挥作用,验证了第2、5个机制。其次,作者对行业差异进行了分析(第5行),发现制造业和建筑业企业的估计系数显著大于贸易、服务业,一种可能的解释是贸易业、服务业更容易将部分税负转嫁消费者,验证了第3个机制。为了第4个机制—劳资协议机制,作者检验了税率与不同工资调节制度的交互作用,并将劳资协议分为三种:1)行业层面的劳资协议;(2)企业层面的劳资协议;(3)无劳资协议。与理论预测结果一致,企业层面的劳资协议产生的工资效应大于行业层的劳资协议产生的工资效应(第8行)。通过对不同规模、盈利能力的企业进行分析,作者发现规模越小、盈利能力越强,工资效应越明显(第11行、13行),验证了第5个机制。表2的第17行、20行、23行表明,工资效应仅存在于仅有唯一工厂、市场力量小、外商投资的企业,原因在于它们没有过多的利润转移机会转移税负,验证了第6、7个机制。

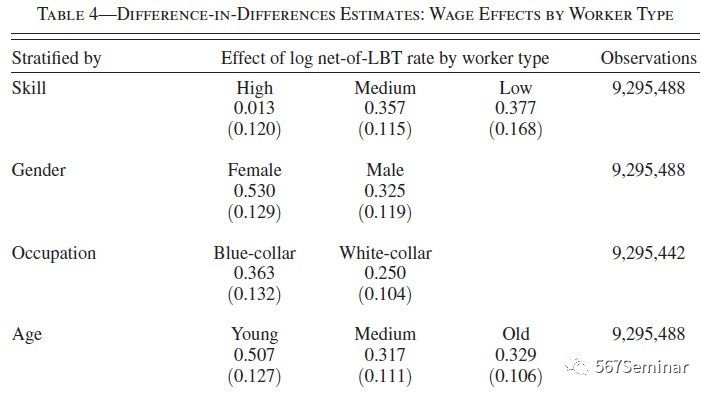

其次,作者进行了工人层面的异质性分析,DID模型的估计结果如表4所示,女性、低技能、年轻、蓝领个体的工资效应更加显著,原因在于他们的流动性比较低,验证了表2的第1个机制。最后,作者在考虑不同税负转嫁水平的前提下利用Bach, Beznoska, and Steiner (2016)的相同数据计算了德国、美国税收制度的累进性,发现该数值下降了25%-40%。

四、结论与展望

本文利用德国地方营业税制度的特殊性对公司税如何影响工人工资进行因果效应估计,地方营业税税率的提高降低了工人工资。对于需要缴纳地方营业税的企业,工人平均承担了51%的税收负担,不同的企业和个体税负承担的比例存在差异。劳动力市场制度和利润转移机会直接影响公司税税负转嫁给工人工资的程度。估计结果表明,与没有任何税负转嫁的假设相比,将部分公司税税负转嫁到工资上会使得德国、美国税收制度的整体累进率降低25%-40% 。本文的局限性在于未分析税收变化对要素投入、产出或企业进入与退出的影响。这些潜在的反应对于测算征税的效率成本是非常重要的。另外一个局限是作者未考虑税率变化对土地租金的影响,这些都是未来值得研究的方向。