推荐人: 华中科技大学管理学院 欧阳洁

原文信息: James S. Cloyne and Paolo Surico, 2017, “ Household Debt and the Dynamic Effects of Income Tax Changes”, Review of Economic Studies, Vol 84, 45-81.

一、引言

在2008年金融危机爆发之前,家庭抵押贷款的持续上升已经引发了社会各界的广泛关注。经验研究表明,大规模家庭债务的存在扩大了金融危机的波及范围,加剧了危机的负面影响(Mian et al., 2013; Dynan , 2012)。而一些理论模型却发现,全社会中,受债务约束的家庭比例越高,财政政策发挥的效应越好。虽然经验研究与理论分析得到了不同的结论,但二者都有一个共同的假设:拥有更多债务的家庭面临更强的流动性约束,当受到一定的收入冲击时,这些家庭会对消费做出更为明显的调整。由此可知,家庭的流动性约束并不是完全由净财富所决定,那些购买了大型耐用品的家庭(如购房),同样会因为抵押贷款等债务的存在而影响流动性约束。尽管家庭流动性问题的探讨对政策制定和理论研究都很重要,但鲜有文献从家庭债务的视角考察收入冲击对消费的影响,本文在统一的框架下分析了税收冲击、家庭债务和消费的关系。

事实上,要厘清收入、家庭债务与消费之间的关系至少面临三方面的挑战。第一,收入和消费是同时决定的,必须利用外生政策的冲击将收入的影响加以剥离;第二,已有的调查数据未对家庭财富进行详尽的记录,且数据质量缺乏可靠性,难以得到家庭债务的良好代理变量;第三,已有研究采用的数据要么是截面数据,要么是短时间的面板数据,难以进行长期的时间序列分析。为了克服上述问题,本文做了如下工作:首先,利用Romer (2010) 和Cloyne (2013)提出的事件分析方法,查阅英国过去40年的税收政策文件,寻找出外生的税收政策冲击,以此剥离出家庭收入的变化;其次,文章认为家庭购房的抵押贷款是债务的主要来源,作者利用英国的家庭支出调查数据(FES)获取了详细的房产信息和消费数据,可以有效比较房贷家庭、租客和完全产权家庭在个税改革后的消费变化;最后,由于本文是进行时间序列的分析,需要长时间的税收和消费数据,一方面,作者通过查阅英国历年的预决算报告,获得了历次个税改革调整的税收规模,为了拓展时间长度,文章使用季度数据,将税收规模数据与历次个税改革所处的季度对应;另一方面,将时间跨度较长的截面调查数据进行加总,以获得三类家庭各季度的消费数据。

文章利用传统的VAR模型分析了个税改革冲击对家庭消费的影响。研究发现,对于拥有购房抵押贷款的家庭而言,其消费受个税改革的影响最大,租客的影响其次,而完全拥有产权的家庭在消费上对个税改革几乎没有做出反应。作者从“勉强糊口的富人”假说(model of hand-to-mouth households)对这一结论做出了解释,即在全社会中,真正面临流动性约束的是那些“勉强糊口”的富人,也就是传统意义上的中产阶层,这些人群虽然拥有一定的财富,但往往面临较大的家庭债务(如房贷),因此会对个税改革所带来的收入变化做出更大的反应。相比已有研究,本文的边际贡献主要有两个:一是强调了外生收入变化对消费的影响在不同房产家庭会存在异质性;二是为家庭债务在财政政策传导机制中的重要作用提供了经验证据。

二、数据构建

(一)英国的个税改革与叙事分析法

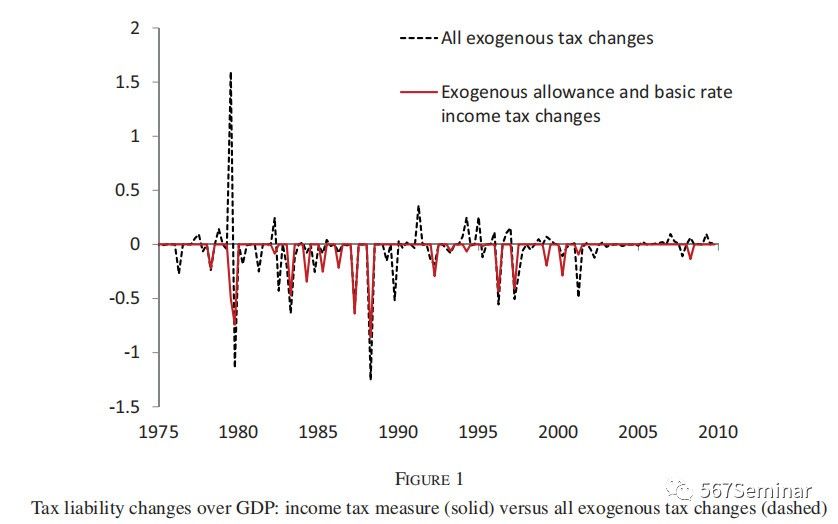

收入与消费是同时决定的,因此需要寻找外生的政策冲击来剥离收入的变化,本文利用的是英国个税改革的冲击。但是,税收的变化可能会通过其它因素的改变(如经济周期)来影响消费,而不是收入。为此,我们借鉴Romer (2010) 和Cloyne (2013)的研究,利用事件分析法来寻找完全外生的税收政策变革。所谓事件分析法,就是寻找英国近40年的税收政策法规,判断个税政策是否是因为经济形势、消费状况的变化而调整的,如若不是,则视此次个税变革为外生冲击。综合来看,40年来,英国进行了140次的个税政策调整。由于文章是进行时间序列的分析,还必须确定历次个税改革的税收规模。为此,作者查阅英国历年的预决算报告,详细测算了历次个税改革所带来的税收变化。同时,为了拓展时间长度,文章将一年的时间分为四季,用税改发生的季度作为外生冲击的时间,并将历次个税改革的税收变化规模与各季度对应。图1描述了英国近40年来的个税改革冲击和规模变化。

(二) 家庭消费数据

本文所采用的家庭消费数据,来源于英国FES调查数据,该数据从1978-2009年先后进行了32轮的调查,记录了家庭详细的消费数据(截面数据)。同样的,由于进行时间序列的分析,文章需要根据历次的调查得到加总的年度消费数据。为此,作者做了如下工作:第一,根据调查的季度,将调查家庭分在不同的季度区间,以此增加时间长度,并与税收数据相匹配;第二,将房贷家庭、租客家庭和完全产权家庭三类人群中支出前1%和后1%的样本剔除;第三,按照房贷家庭、租客家庭和完全产权家庭的分类,加总各类家庭的年度消费支出(从调查季度到下一个对应季度的总支出),并按照家庭权重进行调整,这样三类家庭每个季度都会得到一个加总的消费支出。

三、基准结果

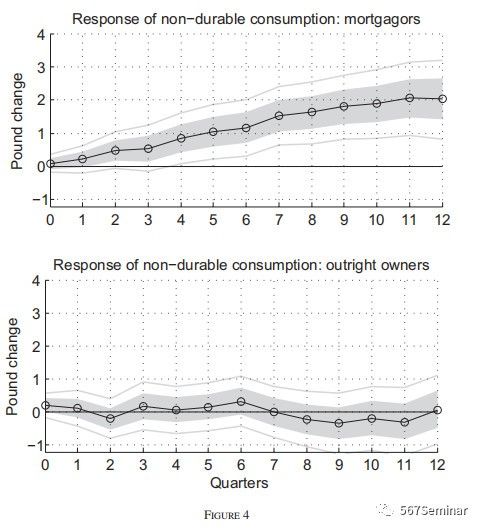

文章利用传统的VAR模型来分析个税改革对不同家庭消费的影响。图4报告了相应的脉冲响应结果,从图中来看,个税改革的冲击对拥有房贷的家庭影响最大,对租客的影响其次(由于排版问题,图形未在推文中报告),而完全拥有房屋产权的家庭则没有影响。

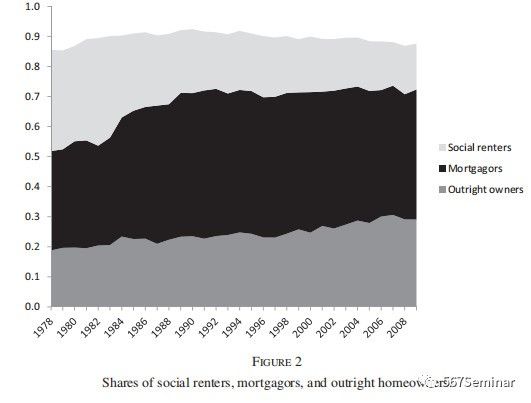

需要加以说明的是,房贷家庭、租客家庭和完全产权家庭的比例随着时间的推移发生了缓慢的变化(如下图)。如果这种比例的变化是由于税收政策调整而导致的,那么就会扭曲本文的基准结果。为此,文章借鉴Attanasio (2002)的做法,根据户主的年龄、受教育程度等计算了该家庭拥有房贷的概率,当计算的概率大于拥有房贷家庭的比例时,则认为该家庭拥有房贷。同理,计算租客和完全产权家庭的概率,以此进行重新分类,计算家庭的年度支出消费。脉冲响应的结果表明结论依然成立。

四、理论解释

传统的流动性约束理论认为,根据边际消费倾向递减的规律,低收入家庭的消费对收入变化的反应应该最为明显,正如文章中所提到的租客。但实际上,我们发现对收入变化反应最大的不是租客,而是拥有房贷的家庭。为此,文章借鉴Kaplan 和Violante (2014)等提出的“勉强糊口的富人理论”对此加以解释。该理论是通过局部均衡模型得到的,模型的均衡结果表明:尽管家庭承担非流动性资产所对应的债务,但最优的选择依然是将额外增加的收入用于消费。

为了验证这一理论是否能很好的解释本文的结果,作者对Kaplan 和Violante (2014)的理论预测进行了逐一对比。Kaplan 和Violante (2014)的模型计算得出“勉强糊口的富人”家庭的边际消费倾向为0.43;进一步的,该模型还表明,只有当收入的变化相比于交易成本很小时,“勉强糊口的富人”家庭的消费才会发生显著变化。

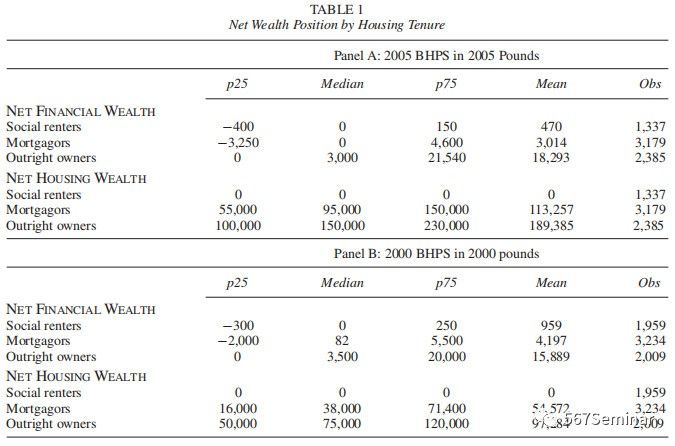

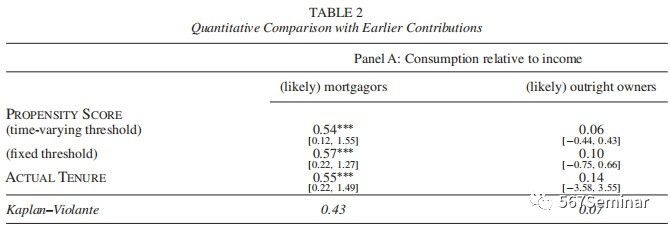

首先,作者验证究竟是哪些家庭从直观上符合“勉强糊口的富人”家庭。从下表的数据来看,租客家庭几乎没有房产价值,且财富净值非常少,不符合“勉强糊口的富人”条件;而完全产权的家庭,拥有最多的家庭财富,也被排除在资格条件以外。而房贷家庭虽然拥有一定的房产价值,但净财富较少,比较符合“勉强糊口的富人”的认定;

其次,作者还计算了房贷家庭和完全产权家庭的边际消费倾向。从下表可知,房贷家庭的边际消费倾向为0.54左右,而完全产权家庭的边际消费倾向为0.06左右,由于本文是分样本计算的结果,而Kaplan 和Violante (2014)计算的总体边际消费倾向为0.43,介于二者之间,因此本文的结论符合已有研究;

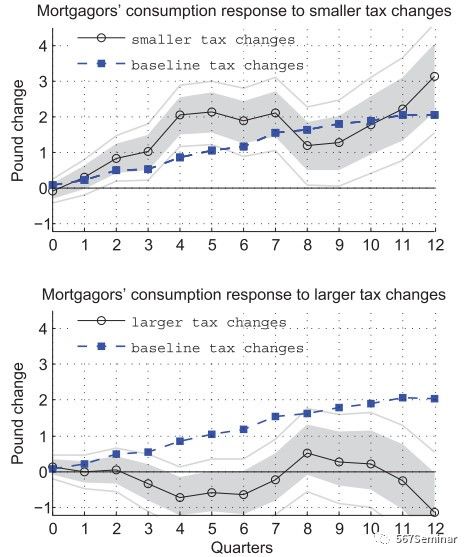

最后,作者还验证了收入变化大小对“勉强糊口的富人”家庭的影响。具体而言,文章将3年间税收政策带来的收入变化超过1200磅的个税改革定义为大的收入冲击。从下图的结果来看,房贷家庭只对小的收入变化反应明显(此时收入变化相比于交易费用更小),而对大的收入冲击基本不显著。综合以上三点,文章完全符合“勉强糊口的富人理论”。

五、文章结论

本文在统一框架下考察了税收变革、家庭债务和消费的关系,通过事件分析的方法,文章利用外生的个税改革冲击,分析了收入变化后的不同家庭在消费支出上的调整。VAR模型的脉冲响应结果表明,拥有购房抵押贷款的家庭在收入变化后,会在消费上做出更大的反应。借鉴Kaplan 和Violante (2014)提出的“勉强糊口的富人”理论,作者给出了相应的解释,即在全社会中,真正面临流动性约束的是那些“勉强糊口”的富人,也就是传统意义上的中产阶层,这些人群虽然拥有一定的财富,但往往面临较大的家庭债务(如房贷),因此会对个税改革所带