推荐人: 华中科技大学管理学院 欧阳洁

原文信息: Zidar O., Tax Cuts for Whom? Heterogeneous Effects of Income Tax Changes on Growth and Employment, Journal of Political Economics, Forthcoming.

一、引言

美国著名政治学家Bryan早在1896年就提出,现代政府可以拥有两种理念:一是为富人立法,确保富人财富能向下“渗透”(Trickle Down);二是为穷人立法,为其提供向上流动的机会。与之对应,政府的税收政策也面临两种选择:一是基于“渗透效应”的考虑,通过向富人减税,更多的带动投资和劳动力雇佣;二是基于边际消费倾向递减的理论,通过向穷人减税,更好的促进消费和劳动力供给。那么,究竟向穷人减税还是向富人减税更有利于就业和经济的增长呢?本文试图对学术界的这一争论做出解答。

美国战后个人所得税政策的多次调整为我们回答这个问题提供了契机。例如,在20世纪80年代和20世纪末,美国出台了针对富人的减税计划,而在20世纪90年代早期,减税的对象主要是低收入阶层,富人则经历了一定幅度的增税。税收政策的频繁调整不仅为我们的研究提供了足够的变异,还为我们区分不同收入群体的减税效应提供了可能。本文正是基于美国所得税政策调整的事实,利用NBER提供的详细纳税申报数据,考察了不同收入群体纳税义务的变化对经济活动的影响。研究结论表明,向高收入群体减税所带来的经济增长效应要远远小于低收入群体。

相比于已有的研究,本文的边际贡献主要体现在以下三个方面:第一,利用丰富的纳税申报数据区分了不同收入群体纳税义务的变化对经济增长和就业的影响;第二,在机制分析中,我们从消费和劳动力供给两个层面进行了考察,而已有文献停留在单一维度的探讨;第三,基于本文的估计结果,作者计算了相应的税收乘数,这不同于已有研究对财政支出乘数的关注。更为重要的是,作者进一步区分了不同收入群体税收乘数的大小。

二、识别策略

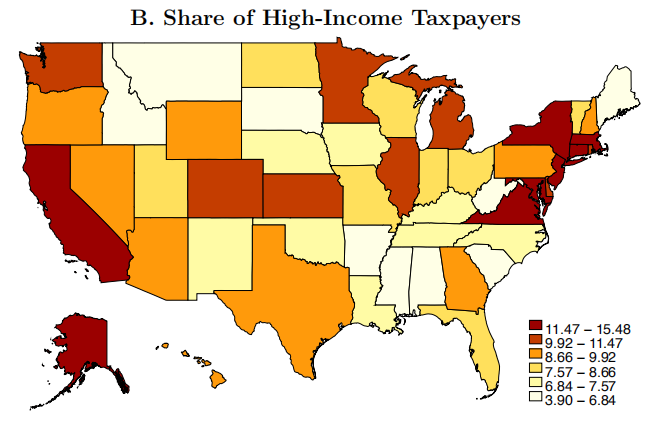

实质上,本文研究的是不同收入群体纳税义务的变化对经济增长和就业的影响。要想厘清这一因果关系,面临如下挑战:一方面,税收政策可能是基于现实或预期的经济条件而做出的调整,进而导致税收政策的内生性;另一方面,同一时期,不同收入群体纳税义务的变化难以详细区分。文章总体的解决思路是,充分利用美国不同的收入人群在各州分布的差异来探讨异质性的结果(如下图所示)。例如,康涅狄格州分布的高收入人群是美国其他州的两倍。因此,可以预期的是,当高收入群体的纳税义务发生变化时,对康涅狄格州经济和就业的影响肯定会大于其他各州。

针对税收政策可能内生的问题,作者强调,本文重点关注联邦政府税收政策的调整,相比于各州经济和就业的变化,联邦税收政策的调整相对更为外生。同时,文章借鉴Romer and Romer(2010)的叙事分析法,整理了战后美国联邦政府所有的税收法规和文件,识别出相对外生的税收冲击。与Romer and Romer(2010)的研究一致,我们认为基于长期经济增长和弥补财政赤字考虑的税收政策调整是相对外生的。总体而言,战后的美国经历了31次相对外生的个人所得税政策调整。

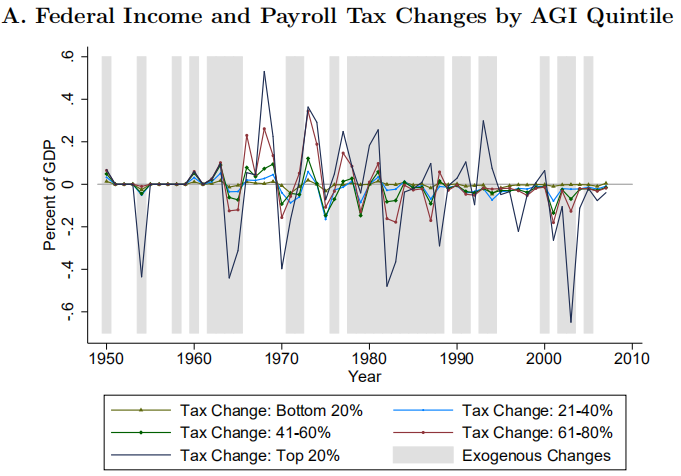

针对不同收入群体纳税义务难以区分的问题,文章做了以下工作:首先,根据NBER提供的个人纳税申报数据,计算每个公民纳税义务的变化。例如,美国在1993年进行了所得税制的调整,那么根据公民1992年的收入、1992年的税制和1993年新的税制,就可以计算得到税收政策调整所带来的纳税义务变化;其次,根据不同个体所在的收入人群,计算每1%人群的平均纳税义务变化;再者,将每1%收入人群的纳税义务变化加总,得到前10%和底层90%人群的税收变化(见下图)。同时,将这两类人群的税收变化除以GDP,得到全国层面的税收数据;最后,基于同样的思路,我们将各州分布的高收入群体和低收入群体的税收变化加总,除以各州的GDP,就得到了各州不同收入人群纳税义务的变化。

三、实证模型

在得到各州不同收入人群的税收变化数据后,文章进行了实证检验,以分析不同收入人群的纳税义务变化对经济增长和就业的影响。考虑到税收政策的调整可能会带来持续性的影响,作者首先构建了一个两期的分布滞后模型。下式中,被解释变量为各州的GDP和就业率,解释变量为前10%和底层90%人群的纳税义务变化。

进一步的,为了考察个人所得税政策调整的动态效应,作者借鉴事件分析的方法,分析税收政策调整前四年和后五年的经济后果。

同时,为了直观、便捷的计算政策效应的大小,文章还构建了两期增长模型。在回归方程(3)中,被解释变量是两年间的经济和就业增长率,解释变量是两年间不同收入人群的税收变化。

当然,前人的研究在考察税收政策对经济和就业的影响时,大多是采用时间序列的回归方法,为了便于和已有文献比较,作者还在全国层面进行了时间序列的分析。

四、实证结果

1. 基准回归

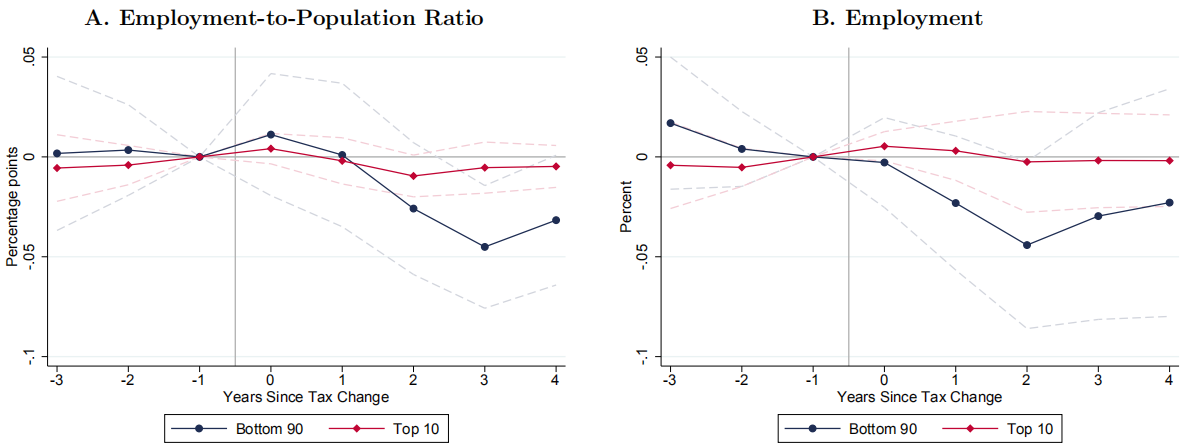

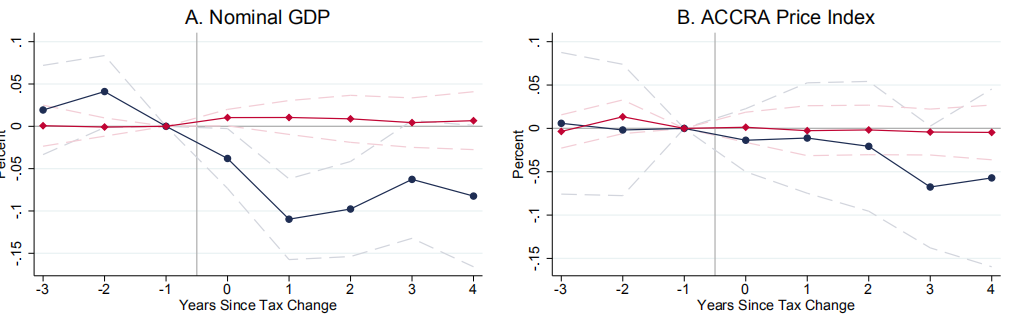

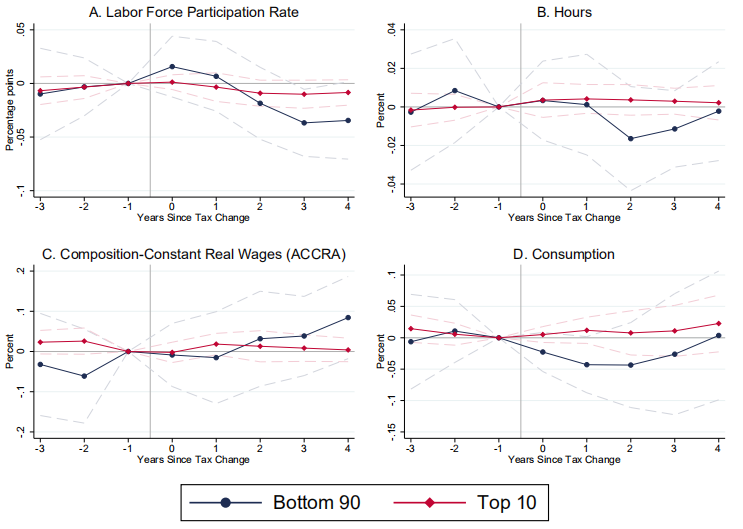

作者首先报告了事件分析的结果,直观的展示了税收政策调整的动态效应。从下图的结果来看,低收入群体的税收变化对就业和经济增长的影响更大,而高收入群体的政策效应几乎不存在。这意味着,向低收入群体减税更能带动经济增长和就业。当然,作者还对回归方程(1)和(3)进行了检验,研究结论与事件分析的结果一致(推文为报告)。

2. 机制分析

文章还对本文的机制进行了探讨,即为什么低收入群体税收的变化会对经济增长和就业带来更大的影响。沿着已有研究的思路,作者从劳动力市场和消费的视角加以考察。研究发现,低收入群体纳税义务的变化会带来劳动参与率的提升和劳动时间的增加,说明低收入群体更多的是通过增加劳动力供给来带动经济和就业增长的。与已有文献的结论一致,本文还发现,低收入群体纳税义务的变化对消费的影响十分显著,说明消费也是影响经济增长和就业的一个可能机制。

3. 稳健性检验

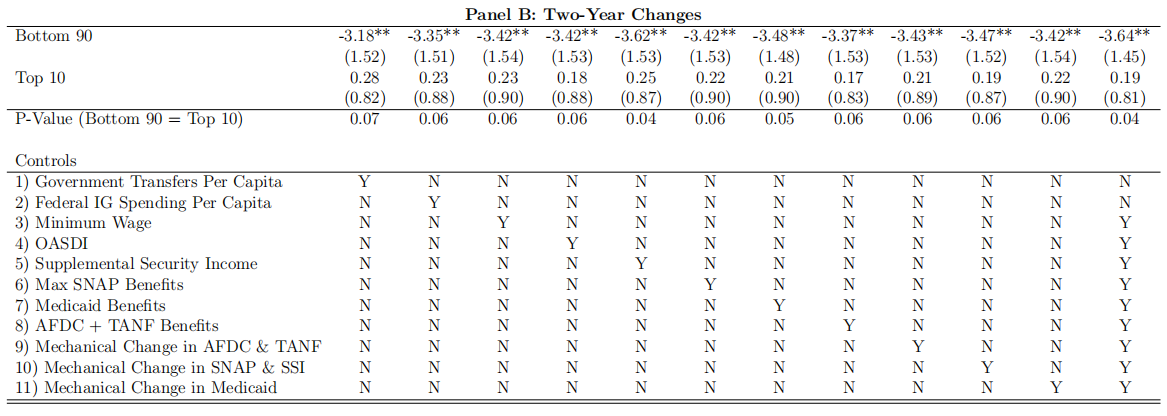

本文的研究结论可能面临三个方面的威胁:其一,税收政策的调整不够外生;其二,文章的结论可能受到经济周期的干扰,即可能是由于各州对 经济周期的反应不一导致了上述结果;其三,同期政府支出政策的调整也会带来经济和就业的变化。

为了缓解对上述问题的担忧,作者进行了逐一探讨。针对税收政策不够外生的担忧,作者强调,本文一方面借鉴Romer and Romer(2010)的方法,尽可能的采用了外生税收政策的冲击;另一方面,作者还进行了“正交性试验”(Orthogonality Test),进一步考虑政策出台的时间、地区以及人群的针对性,排除了疑似的内生性政策。

经济周期对文章结论的干扰需要重点关注。为了捕捉各州对经济周期的不同反应,作者逐一用各州的GDP对全国的GDP回归,得到的回归系数即捕捉了该州对全国性经济周期的反应。本文将50个州的回归系数按大小排序分为5组,设置虚拟变量,与时间交乘后加入前文的基准回归方程,以控制经济周期的影响。当然,作为反应经济周期的重要指标,文章还将石油价格、银行利率与州级固定效应的交乘项加入了回归方程,文章的基本结论并不改变(推文未报告结果)。进一步的,为了排除同期政府支出政策对结果的干扰,我们还控制了一系列与个人福利直接相关的政府支出。例如,医药支出、子女养育补贴、营养补贴、社会保障支出、困难家庭救助等,从下表的情况来看,文章的结论依然稳健。

五、文章结论

本文利用美国战后的个人所得税政策调整和NBER的纳税申报数据,研究了不同收入人群纳税义务变化对经济增长和就业的影响。实证结果发现,低收入群体税收的变化对经济增长和就业的影响更为显著,这意味着,短期内对低收入群体减税能更好的拉动经济和就业增长。当然,本文的研究结论并不能排除对高收入人群减税的积极效应,也许对高收入人群减税能通过强化人力资本投资等方式促进创新、创业,这需要进一步的研究。同时,美国战后的所得税调整比较温和,更大规模的减税会不会对高收入人群的影响更为显著,这也是今后需要深入探讨的问题。