推荐人: 黄永颖

题目: 文化和税收

文章来源: Eugster, B., Parchet, R.Culture and taxes(2019) Journal of Political Economy, 127 (1), pp. 296-337.

一、引言

经济学家之间有一个共识:文化会影响一国的制度设计和经济表现,反之亦然。文化通常指个体的信念与偏好。拥有不同文化的地区之间,其税收和再分配政策可能会存在差异。但是,来自不同文化地区的个体,其迁移策略是如何通过政治渠道影响地区税收政策的?地方政府又是如何利用税收政策来影响居民迁移的?这些问题在已有的文献中鲜有关注。本文巧妙地利用语言边界上相邻地区间居民公共品偏好的差异,采用双重差分(DID)的估计方法,通过比较不同语言区域内语言边界处(< 20km)的地级市以及离边界处较远(20km-40km)的地级市之间的税率差异,从实证和理论上证明了,地区间争夺流动性的税基会阻碍政府设定其文化偏好的税率,弥补了当前的研究不足。

二、研究背景与描述性证据

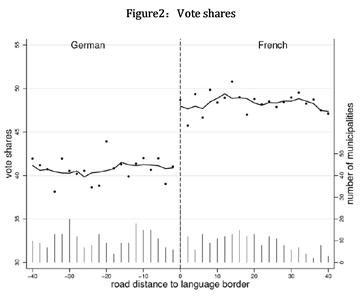

在瑞士,不同地区讲的语言是不同的。语言区域之间的边界是由历史性因素决定的,18世纪以来基本保持稳定。不同语言区域之间的文化差异具有根深蒂固的影响,并且通过对社会保障和工作的态度表现出来,本文研究的语言区域为德语区域(63.7%)和法语区域(20.40%)。根据1996年调查结果表明,讲法语的地区相比讲德语的地区更加偏好健康、退休、失业福利等政府支出和再分配政策,而高、低收入群体则相反,高收入群体更加关心教育、文化艺术等方面的政府支出政策。本文采用中左翼党派(强调政府的角色)支持但中右翼党派反对的议案的选民投票比重衡量一个地区的公共商品偏好。根据地级市的联邦公民投票的历史数据,讲法语的地级市投票占比明显更高,即更偏好公共商品。如图2所示,这种文化相关的偏好在语言边界处发生了跳跃,讲法语的地级市要明显高于讲德语的地级市,而且这种差异不随离语言边界的距离远近发生变化。

由于瑞士是一个高度的直接民主国家,选民对公共商品的偏好可以通过直接或间接的投票方式影响一个地区的税收水平而表现出来,因此本文预期讲法语的地级市相比讲德语的地级市的税率水平要高。但是,文化偏好对政府支出的偏好差异会受到地区制度特征的影响。因此本文的样本选择了三个双语州:Berne,、Fribourg、 and Valais,以保证处理组和控制组之间的制度特征是相同的,作者也验证了地理特征、人口特征都满足共同趋势假定。

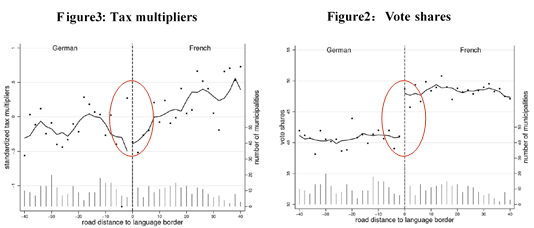

同时,瑞士也是一个高度分权的国家,地级市实行自治、自主筹集资金提供教育、社会保障等公共服务。地级市的财政收入有50%来自税收收入,税收收入中有69%来自居民的个人所得税,因此居民的政治参与比较高。各地级市的税率表均由州统一制定,所有的地级市仅能根据自身情况设定税收比例因子(tax multiplier)来调节税率水平。本文采用税收比例因子作为地级市的税率水平高低的衡量,具有良好的可比性。如图3所示,税收比例因子在语言边界处并没有发生跳跃,但随着离语言边界越来越远,讲法语地区的税率水平开始上升,这与图2的公共商品偏好差异在空间上始终保持稳定形成鲜明对比。因此,作者认为法语区域内靠近语言边界处的地级市策略性地降低了税率,使得文化差异带来的税率差异下降。

三、实证与理论分析

从上述图中观测到的语言边界处的不同语言区域地级市之间的税率差异是由文化偏好差异和地区间的税收竞争所产生的联合效应。为了识别出税收竞争效应,作者建立如下的DID识别框架:

第一部分的表达式反映的是语言边界上地级市之间的税率差异,包含了税收竞争和文化偏好的效应。第二部分的表达式反映的是离语言边界比较远的地级市税率差异,仅包含了文化偏好的效应,两者的差分即代表了税收竞争效应。基于该识别框架,作者构建了如下的计量经济学模型:

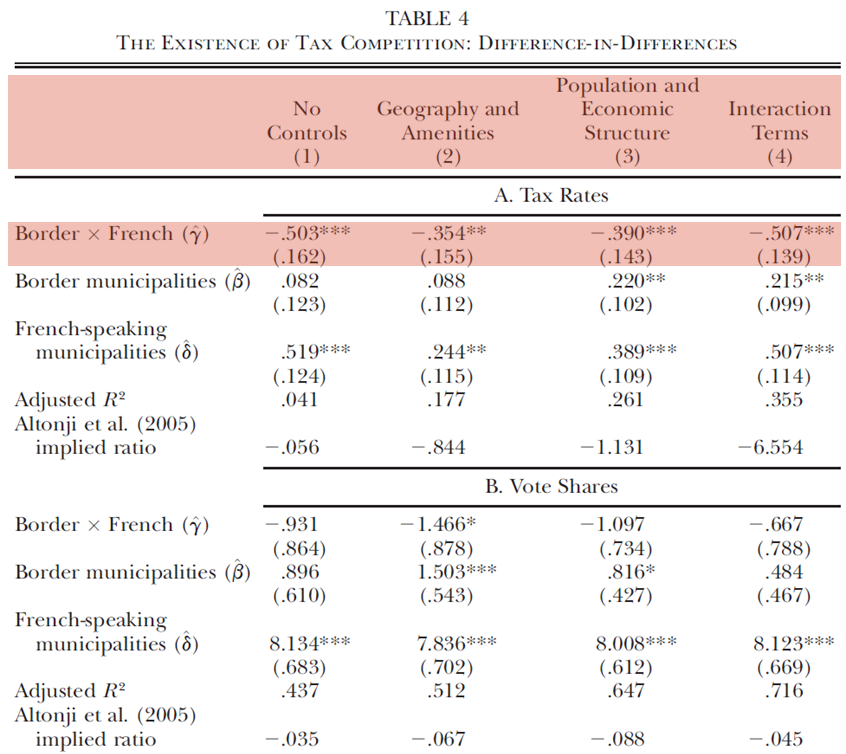

如果语言边界处的地级市之间存在税收竞争,那么DID估计系数 γ 将显著小于0。在进行DID估计之前,作者验证了平行趋势是满足的,即地级市之间的地理特征、人口和经济结构的DID估计系数均不显著。基本的回归结果如表4所示,DID估计系数显著为负,控制了一系列变量后结果依然保持一致,表明位于法语区域内位于语言边界处的地级市确实策略性地降低税率,存在税收竞争行为。

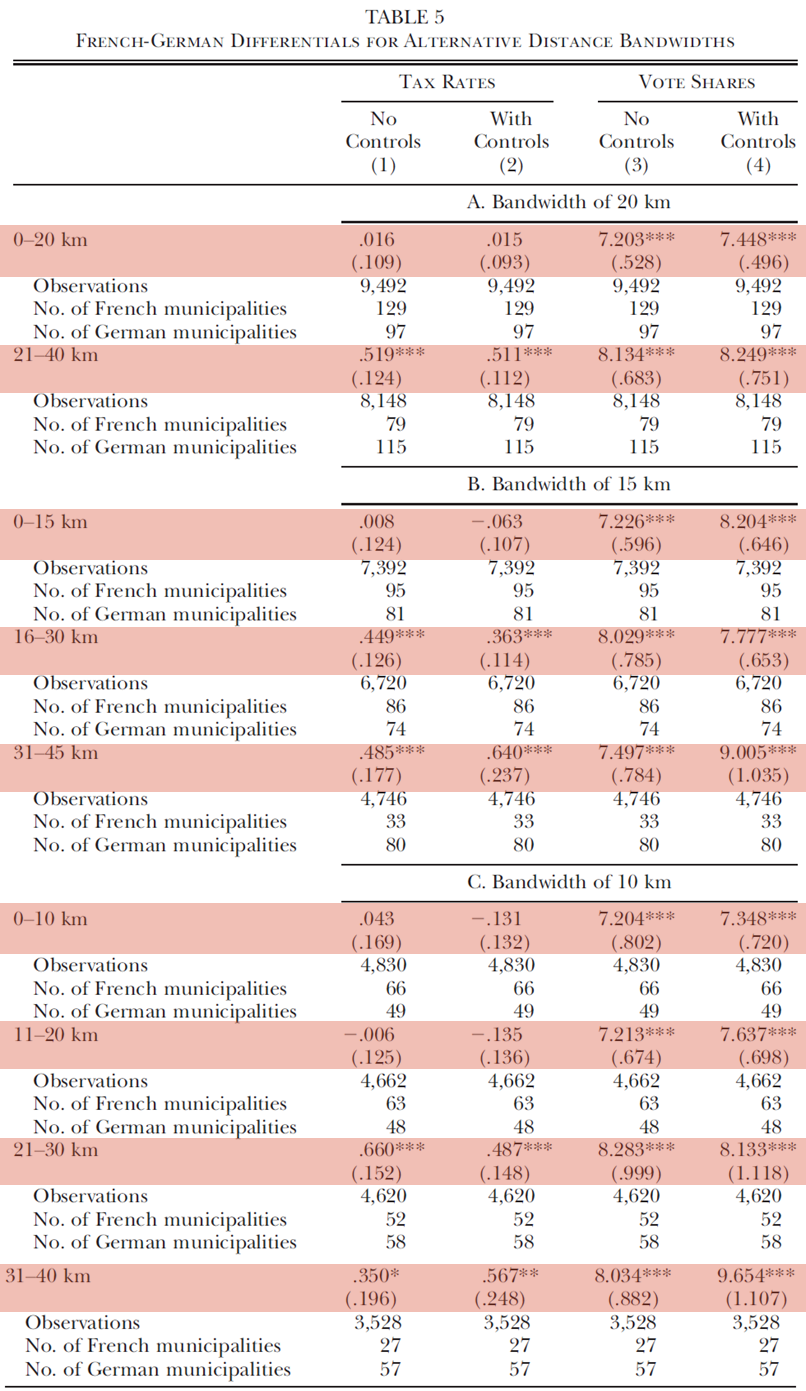

紧接着,作者进一步验证税收竞争的空间距离范围。在表4的基准回归中,当距离语言边界小于20km时取Border = 1。在此基准上,作者又比较了离语言边界远近不同的地级市之间的税率和公共商品偏好差异。如表5第3-4列所示,不论距离语言边界远近,文化相关的偏好差异始终保持显著。从表5的Panel A来看,税率差异在0 - 20km不显著,Panel B将该距离缩小到0 – 15km,意味税收竞争的空间范围大约为距离语言边界处的15 - 20km范围内,表5的Panel C进一步强化该结论。

本文也构建了一个由文化边界分割的两时期、两地区所得税税收竞争模型,通过求解模型均衡结果,作者得到了具有更高的公共商品偏好的地区最优均衡税率设定的表达式:

其中标红的第一部分代表地区的中间偏好收入,地区的收入水平越低,公共商品偏好越高,中间偏好收入越低;第二部分代表人均收入弹性(大于0),税基流动性越强,最优均衡税率越低。第三部分由中间偏好收入弹性(大于0)和第一期、第二期的中间偏好收入构成,作者假定第二期中间偏好收入要小于第一期的中间偏好收入。该式表明地级市之间存在税收竞争的原因在于地方政府能够预期到其制定的税收政策对个体流动的影响,并且最优均衡税率取决于人均收入弹性和中间偏好收入弹性,这意味着语言边界处的地级市之间的税率差异是偏好差异和税收竞争的联合效应导致的。

四、讨论

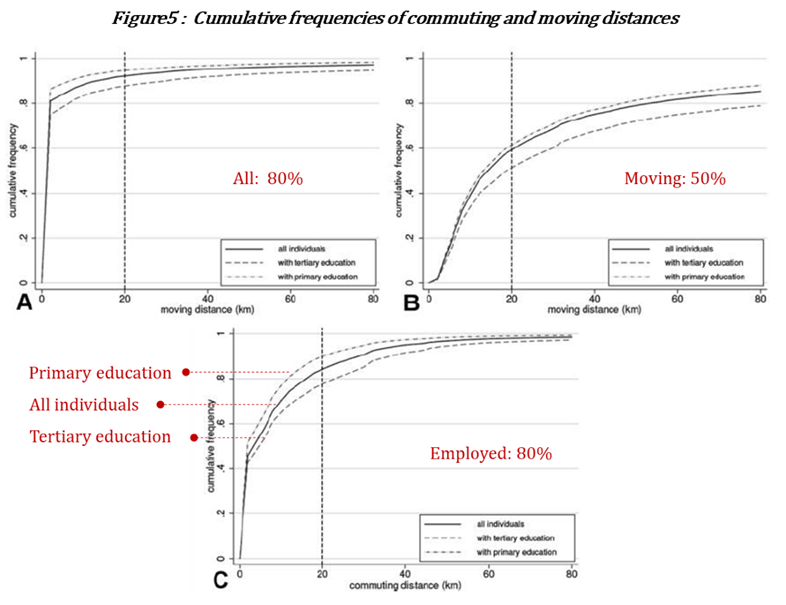

个体的流动性是税收竞争存在的前提。作者利用了瑞士2000年的人口调查数据分析了个体的流动行为规律。图5反映了个体往返出行和搬迁距离的累计概率分布情况,PanelA表明在所有个体中,搬迁距离小于20km的样本占比超过80%;PanelB表明在所有发生搬迁行为的个体中,搬迁距离小于20km的样本占比约为50%;PanelC表明在所有工作的个体中,往返出行距离小于20km的样本占比超过80%。上述结果表明个体的搬迁或往返出行的距离基本上在20km范围内,这与我们实证分析得到的税收竞争的空间范围在15-20km十分吻合。

本文还进一步讨论策略性税收调节和个体流动对税收差异的影响。有人认为语言边界处的税收差异可能仅仅是由于个体流动产生的结果(pure sorting arguement),并不是由政府策略性税收调节所导致的。通过理论分析,作者得到在没有策略性税收调节的情形下,地区最优均衡税率表达式如下:

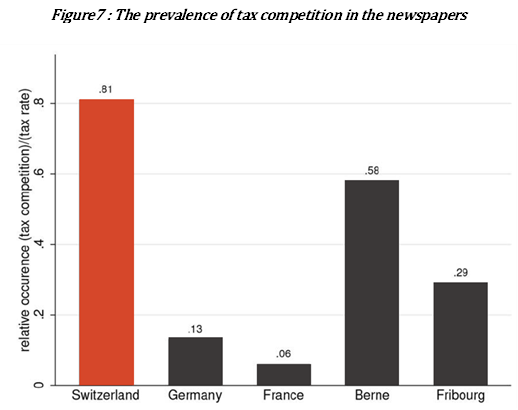

该表达式表明税率的差异是地区偏好导致的。如果pure sorting arguement成立,那么当控制了地区的公共商品偏好后,DID估计系数应该不显著。作者实证分析发现控制了公共商品偏好后DID估计系数仅下降了4%,意味着税率的差异主要是税收竞争导致的。最后,作者采用报纸关键词搜索将瑞士和其他欧洲国家关于政府间税收竞争的重要程度进行对比,如图7所示,税收竞争在瑞士的报纸上是一个更加受公众讨论的重要话题。

五、结论与展望

本文巧妙地利用了相同制度背景下相邻地区之间公共商品偏好的断点,采用DID估计方法识别出了文化与税收之间的关系,得到了以下三个结论:(1)双语州内讲法语和讲德语之间的公共商品偏好差异是十分显著的,而且在语言边界上存在跳跃断点;(2)具有更高的公共商品偏好的法语地区会倾向于设定更高的税率水平;(3)通过比较不同语言区域内文化边界上的地级市以及离文化边界较远的地级市之间的税收差异识别出了政府间的税收竞争行为。

本文具有以下亮点:(1)利用语言边界断点研究了文化与税收制度之间的因果关系,巧妙地解决了两者之间互为因果的问题,研究结论进一步表明税收竞争及其引发的个体流动行为能够缓解文化的影响,研究话题具有重要意义又不失新意。(2)已有研究通常是采用估计税收反应函数的方法来识别税收竞争,但该方法存在严重的联立性因果问题。本文使用地理断点的方法干净地识别出政府间的税收竞争行为,在研究方法上为我们开拓了新的思路。