推文作者: 中南财经政法大学财政税务学院 张文涛

原文信息: Li P , Lu Y , Wang J . Does flattening government improve economic performance? Evidence from China[J]. Journal of Development Economics, 2016, 123:18-37.

图片来源: 百度图片搜索

一、引言

组织科层结构的设计会影响内部信息流动、代理人激励,最终影响组织绩效,在组织所有特征中,科层的深度(纵向的层级数)和广度(横向的控制数)受到较多关注。现有研究主要关注了公司的组织结构,但在公共组织里面科层结构的影响如何,仍然不得而知。

本文研究了政府科层数量对其生产率(人均GDP)的影响。事实上,想建立二者之间的因果关系并不容易,原因在于科层数量是内生的,低收入国家政府层级和规模往往更大。为此,本文利用中国2003年开始的“省直管县”改革作为准自然实验,“省直管县”改革后省级政府可以直接对县级政府实施管理,总而造成了政府科层结构的扁平化;这场改革在空间范围和时间跨度上都有充足的变异,这为我们识别政府科层数量和经济绩效之间的关系提供了便利。但利用省直管县改革来作为政府科层变化的外生冲击也有缺点,原因在于政策实施的非随机性导致难以选取合适的控制组,为此,我们控制了不同变量的时间趋势,将分析样本限制在了实施了省直管县改革的地区,还利用事件分析进行了检验。

具体来讲,本文的研究主要分三步展开:第一,我们研究了省直管县改革和县级政府经济绩效之间的关系;进一步地,我们还探讨了其内在机制和省直管县改革的本质;除此之外,我们考察了省直管县改革对其他经济变量的影响。第二,法律和事实证据均表明省直管县改革是一项促进扁平化的举措,县级政府的财政管理由市级政府上移到省级政府,县级政府的财政收入和转移支付均会增加;然而,省级政府直接管理政府单元数量的增加会弱化其监督和协调能力,县级政府的公共支出和生产性投资在改革后均会下降,土地腐败增加,从而对经济产生负面影响。第三,使用其他绩效指标,我们发现这场改革对家庭收入和收入不平等没有影响。

本文是首篇将公司治理领域的组织理论引入到公共部门分析的文章;同时,丰富了关于组织形式、组织代理人激励、中国政府组织结构和省直管县改革的研究文献。

二、制度背景:中国的省直管县改革

中国的行政制度是人类制度文明的一颗璀璨明珠,在其两千多年的发展过程中,县一直是中国最稳定的行政单元。自1949年建国以来,中国形成了集权模式的行政体制,省级政府获得大量权力,但县级政府几乎承担了所有省级政府的责任和职能。20世纪70年代以来,中国地方行政管理发生了诸多变革,其中最重要的变革在于重塑地级市这一行政单位,实行市管县体制,形成了中央、省、市、县、乡五级行政结构;并建立了相应的财政制度。在市管县体制下,工作任务在层层传导过程中伴随着各级政府的层层加码,导致县级政府承受巨大压力。

2000年以来,省直管县体制引起热议。在省直管县体制下,省级政府直接对县级政府实施管理,市和县的财政关系也发生了转移。通过组织层级的扁平化,这场改革致力于减轻县级政府的财政压力,提升行政效率,刺激县域经济增长。省直管县改革之后,省级政府直接管理的行政单元数量明显增加,市级政府直接管理的行政单元数量下降。就具体规定而言,主要包括以下内容:第一,省级政府应合理确定省、地、县之间的收入分配方案,不能转移县的支出责任;第二,省级政府决定财政转移支付和退税,并直接分配给市和县;第三,省级政府设置独立的省、市、县财政账户,县与市之间不存在财政关系;第四,所有财政账户的年度结算独立进行;第五,市和县政府独立编制自己的年度预算和决算报告。

三、识别策略

(一)数据

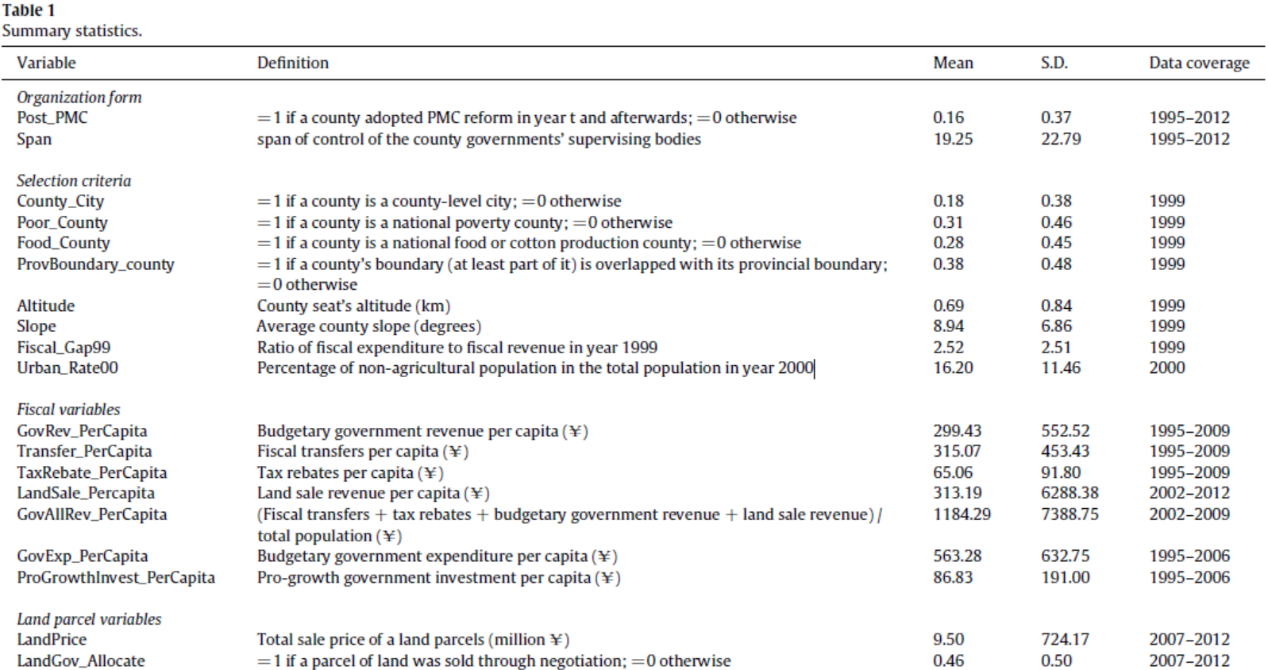

本文使用1995-2012年县级层面数据来研究这个问题。具体的,本文使用的数据包括:县层面的GDP、零售收入、农村居民收入、城市工资数据;县财政信息;县人口信息;县的坡度和海拔信息;夜间灯光数据;县土地交易和土地财政数据。为确保数据的一致性和可比性,各省统计年鉴是本文最主要的数据源,并依据各省通货膨胀率对变量进行调整,此外,我们还对样本期间更名的县进行修正,最后得到本文回归中使用的样本(table 1)。

(二)估计框架

本文根据省直管县政策在时间和空间上的变异,利用双重差分法(DID)来识别这个问题。在回归之前,我们首先检验了结果变量的时间趋势进行了检验,发现平行趋势能够满足。本文的基准回归模型设定如下:

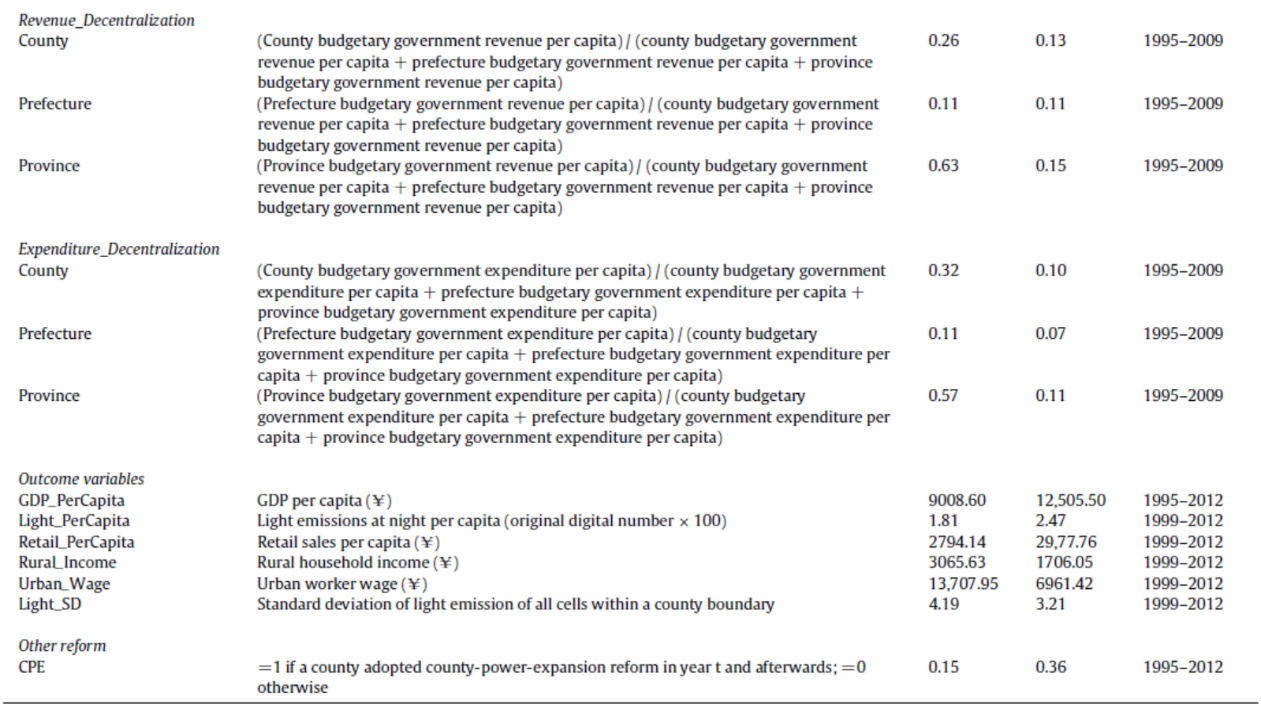

本文的识别面临一个威胁在于实施省直管县改革的地区并不是随机分配的。为了解决这个问题,首先,我们找出了决定一个地区能否实施省直管县的选择标准,在控制这些变量之后,进行平衡性检验,考察实施省直管县和未实施省直管县的地区在各项指标上是否存在显著差异。在表2的Panel A给出了决定一个地区能否实施省直管县的选择标准在处理组和控制组的分布情况;Panel B列出了其他社会经济变量在二者之间的分布情况,我们发现,处理组和控制组的在诸多指标上确存在显著差异(第三列);但是,当我们控制了决定一个地区实施省直管县的选择标准后,这种差异并不显著(第四列),这意味着处理组和控制组在此维度上具有可比性。

其次,为了控制可能因省直管县改革的非随机性而导致结果变量在时间维度上变化,我们考虑了三种解决办法。第一,将选择标准变量和不同阶数的时间趋势项进行交乘,允许选择标准变量对结果变量的影响遵循特定的时间趋势,第二,将选择标准变量与Postct 进行交乘,允许选择标准变量的影响在政策实施前后存在差异,第三,将选择标准变量和年份虚拟变量交乘,以控制选择标准变量对结果变量的多维时间效应,改进后的回归模型设定如下:

四、实证结果

(一)基本结果

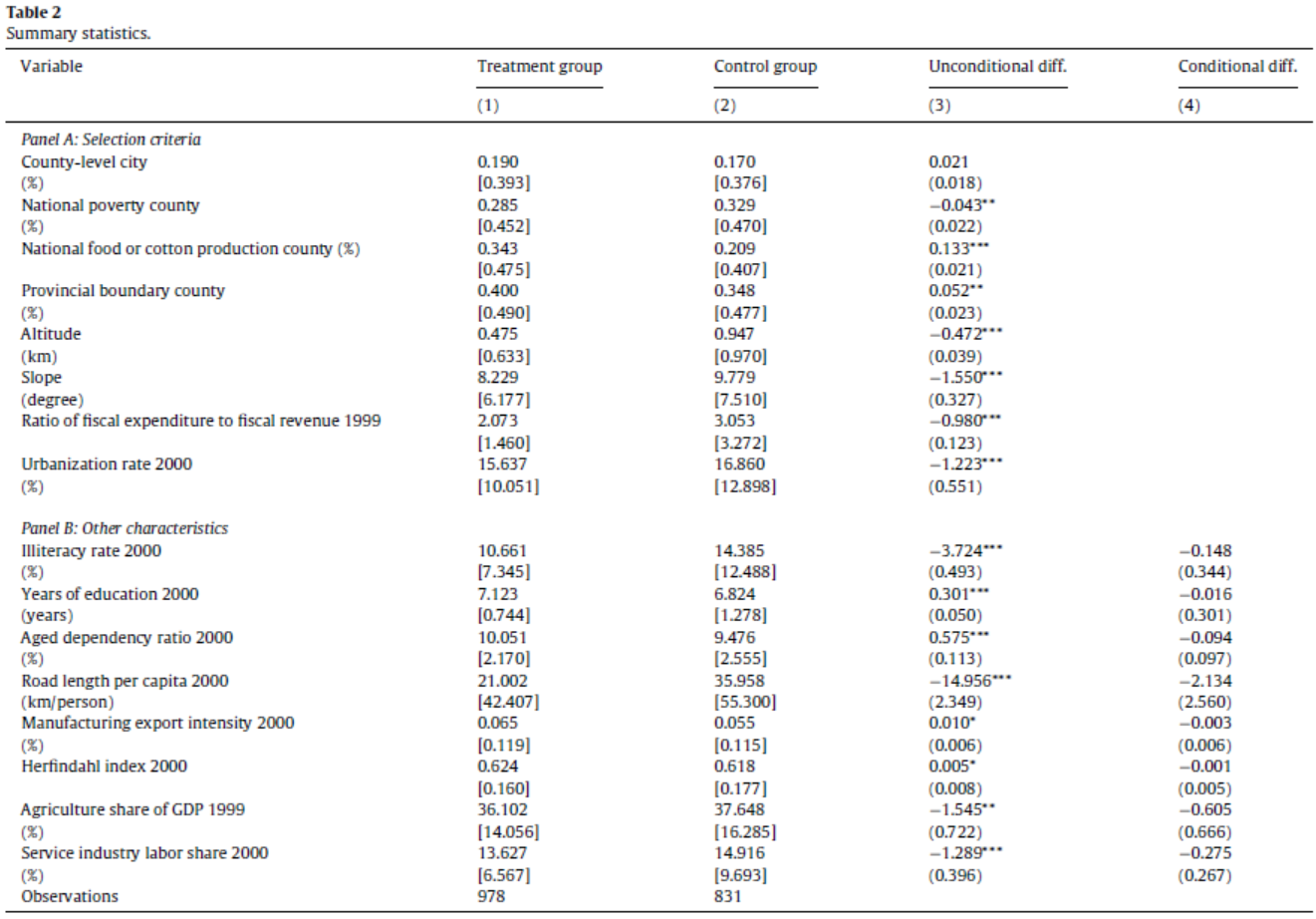

表3第一列报告了基本回归结果,我们发现政策变量和结果变量之间存在显著的负向关系,这意味着扁平化会对县域经济发展产生负面影响;第二列到第四列加入了选择标准变量与不同时间维度的交乘项,结论依然稳健;第五列的回归结果考虑了同时期的强县扩权改革,基本结论仍然存在。

(二)稳健性检验

我们主要从五个方面入手进行稳健性检验。第一,仅仅使用了实施省直管县的样本,仍然发现省直管县改革会对经济产生负面影响(column 6 in table 3);第二,随机分配处理组,发现省直管县改革的政策效果并不存在;第三,使用卫星灯光数据对结果进行检验(column 7 in table 3);第四,使用GDP增长率作为人均GDP的替代变量(column 8 in table 3);第五,使用政策发生前后四年的数据进行事件分析。

五、进一步讨论

(一)省直管县改革的本质

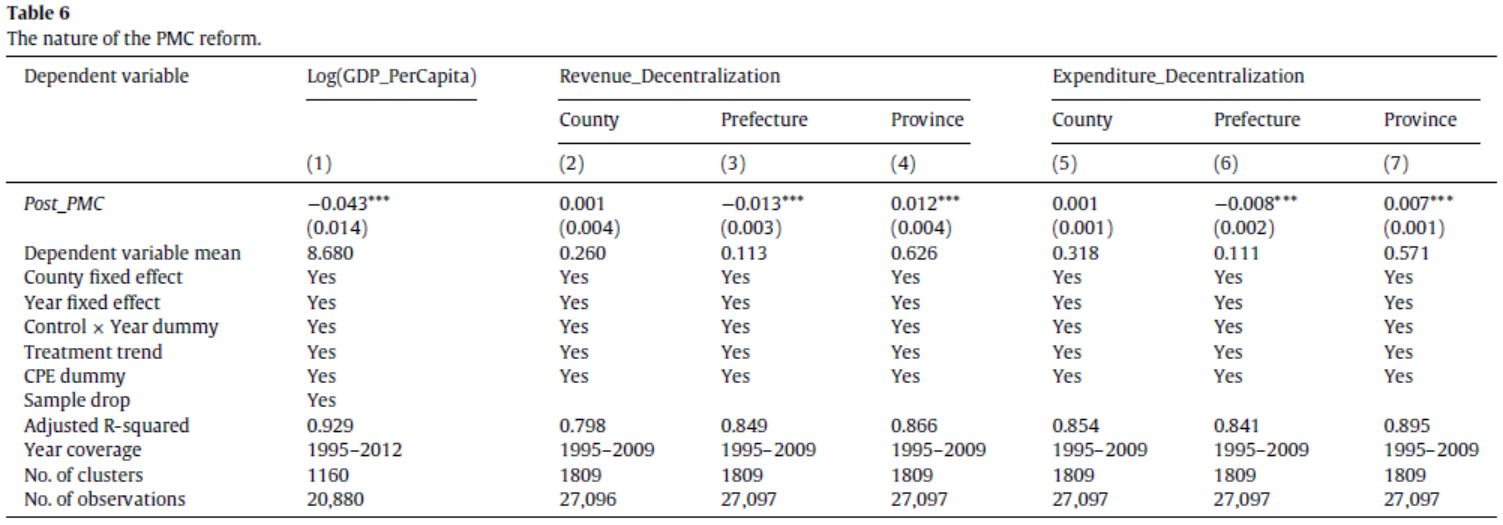

省直管县改革的背后可能还包含了不同层级政府间收入和支出的重新划分,我们想关注的问题是这种收支责任的重新划分会不会影响本文的结论。为此,我们收集了各省省直管县实施条例,了解政策实施前后改革县的权力安排、收入分配和支出责任的变化。我们发现有6个省调整了政府间的收入和支出责任,我们将这6个省份从样本中删除,再次进行回归,发现在没有调整收支责任的省份里依然存在政策效应(column 1 in table 6);进一步地,一些地区尽管法律上收支责任没有发生改变,但存在事实上的变化,我们也对这个问题进行了考察(column2-column7 in table 6),发现县级政府的收支责任没有发生显著变化;最后,我们还考虑了实施和为实施省直管县改革的地区在改革前财政状况是否存在明显差异。

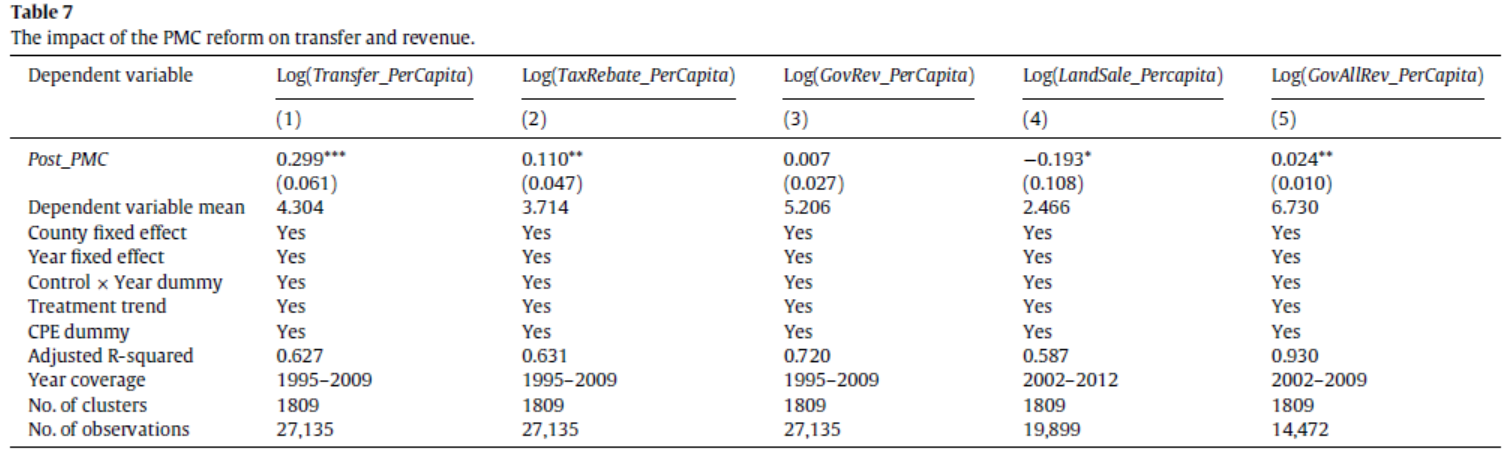

(二)财政转移支付和财政收入

省直管县改革实际上将县级政府的财政管理权限由市级政府上移到省级政府,机构扁平化的同时意味着县级政府财政状况的改善。但省直管县改革如果没有实现其首要的目标,就可能恶化县级政府的财政状况。为此,我们考察了省直管县改革对政府间转移支付(column 1 in table 6)、税收返还(column 2 in table 7)、财政收入(column 3 in table 7)、土地财政收入(column 4 in table 7)影响,在第五列中,将前四列指标加总,发现省直管县改革改善了县级政府的财政状况。

(三)管理范围与支出

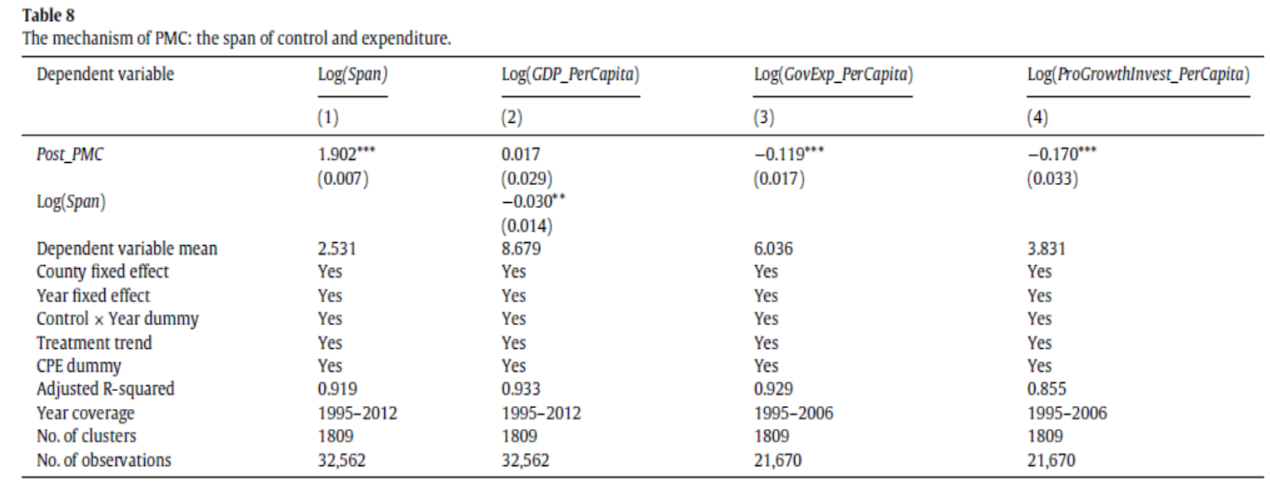

选择组织深度和广度时,存在沟通成本与协调成本之间的权衡,广度的增加在减少沟通成本的同时增加了协调成本;激励理论认为,在组织通过监督来降低道德风险时,监督的概率随组织广度的增大而减小。因此,省级政府直接管理的行政单元数量增多可能会降低行政管理效率,在表8的第2列中,我们加入了省级政府直接管理的行政单元数量之后,政策变量不在显著,这意味着省直管县改革之所以会对经济产生负面影响,原因在于省级政府直接管理的行政单元增加;表8的第3列和第4列结果发现,省直管县改革显著降低了县级政府的公共投资水平。

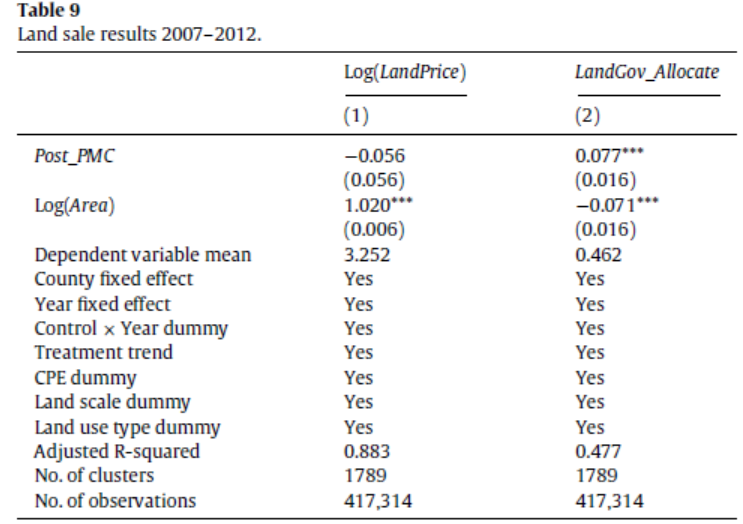

(四)土地腐败

最后,我们还研究了省直管县改革对土地交易影响。我们省直管县改革导致发现更多的土地通过谈判的方式低价出售,这可能意味着土地腐败的增加,对经济产生负面影响。

六、结论

本文利用中国省直管县作为准自然实验研究了政府扁平化对组织绩效的影响,研究发现省直管县改革实现了其首要目标,改善了县级财政状况;但是,由于省级政府管理行政单元数量增加,协调成本增加,监管难度变大,土地腐败增加,从而对经济产生了负面影响。