推文作者: 华中科技大学管理学院 欧阳洁

原文信息: Avis, E., Ferraz, C and Finan, F. 2018: Do Government Audits Reduce Corruption? Estimating the Impacts of Exposing Corrupt Politicians. Journal of Political Economics, 126(5).

一、引言

腐败被认为是人类的公敌。腐败不仅扭曲资源配置、影响政府公信力,甚至还会摧毁民主政治的基石。在世界范围内,每年都有大量的财政资金被贪污挪用,如何有效遏制官员的腐败是理论界和政策制定者共同关注的问题。已有的文献强调政治制度和司法制度对腐败的约束作用,但无论通过何种方式来减少腐败,首要的前提是提升发现腐败的能力,而审计便是实现这种能力提升的重要手段。本文就是研究政府审计是如何通过政治和司法两条路径来影响腐败的。

借助巴西实施的随机审计工程,作者发现,被审计过的地区,其腐败程度下降了大约8%。同时,文章还考虑了审计工程的外溢性,实证结果表明,如果相邻地区被审计,本地的腐败程度会额外减少7.5%。进一步的,文章通过简约式(Reduced-Form Estimates)回归和结构估计(Structural Estimation)验证了审计影响腐败的作用机制,二者的研究结论一致证明,法律的约束效应是政府审计减少腐败的主要渠道。

相比于已有的研究,本文的边际贡献主要体现在如下几个方面:第一,在研究框架中同时考虑了政治和司法的约束作用,强调了审计会同时通过选择效应和纪律约束效应两条路径来影响腐败;第二,文章对审计影响腐败的具体机制进行了详细分解,并在结构估计中计算出了各自的影响程度;第三,本文在研究中对腐败的类型进行了详细划分,能有效区分出财政资金使用过程中的实质性腐败和管理不善。

二、制度背景

巴西作为世界上最分权的国家之一,巴西联邦政府每年都要给各地级市大量的转移支付,但由于缺乏有效的监督,其中的腐败问题十分突出。为了有效解决这一问题,巴西联邦政府于2003年成立了联邦审计总署(CGU),并在随后开展了大规模的随机审计工程。巴西的联邦审计总署拥有宪法赋予的审计权力,具有很强的独立性。且巴西的警察总署、联邦检察院、联邦法院都有义务配合审计总署的工作,在审计结束后开展联合行动。

巴西审计总署开展的随机审计工程具有很强的随机性。具体的审计流程如下:首先,审计总署通过摇号抽签的方式确定每一轮要审计的城市,这一摇号结果与同期的彩票结果同步向全国公布;其次,一旦某个城市被抽中审计,审计总署会负责收集近3-4年该市的财政资金发放情况,并随机宣部此次要审计哪些部门和工程;再者,在审计命令发布后,审计总署会派遣10-15名审计人员分赴该市,检查具体账目、查看工程现场、了解相应的公共服务供给情况。同时,需要强调的是,由于审计人员是公开高薪招聘的,且审计工作以团队方式开展,地方政府难以拉拢腐蚀;最后,审计人员会将审计结果形成审计报告,并将相关信息在网上公开,报告会同时呈报给审计总署、联邦警署、联邦法院、联邦检察院,并视情况开展联合行动,查处腐败。

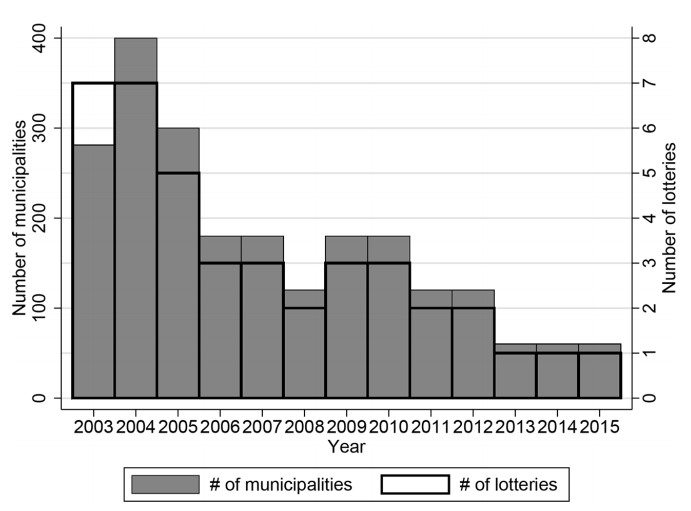

特别需要说明的是,巴西的随机审计工程在抽签时涵盖了50万人口以上的所有大中城市,并在随后加入了20万以上人口的小城市。巴西的随机审计工程在刚开始时,每一轮审计26个城市,随后固定在每一轮60个城市。但由于抽签的随机性,各个州内到底有多少地级市会被抽中审计,各地区并不知晓。且受联邦政府每年预算的限制,每一年审计的次数并不固定,这同样增加了审计的不确定性,说明审计确实是随机的。下图的结果也表明,每一年审计的次数并不固定。

三、实证策略

为了有效验证审计对腐败的影响,作者一共采用了5套数据。一是巴西联邦审计总署提供的历年审计报告。在该报告中能获取,历次审计查出的腐败金额,详细区分出财政资金的实质性腐败和管理不善;二是官员的特征数据,具体包括官员的教育背景、年龄、性别和职业等;三是与联邦警署联合开展行动的数据,该数据可以知道,在审计结束后,是否对某个地级市采取了联合行动;四是联邦检察院、联邦法院的审判数据,可以知晓,在审计结束后,该地级市的市长是否被审判和定罪;五是城市层面的宏观数据。

本文的实证模型如下所示,但要特别加以说明的是,本文关注的是财政转移资金的腐败情况,在缺乏审计的情况下,这一实际数据无法获取。因此,本文将经历了多次审计的地区作为实验组、将首次被审计的地区作为控制组(只有被审计过一次,财政转移资金的腐败问题才会暴露)进行比较。Past Audit表示该地区过去是否经历过审计,Corruption表示每一轮审计查出的腐败案件数量的自然对数。

1、基准回归结果

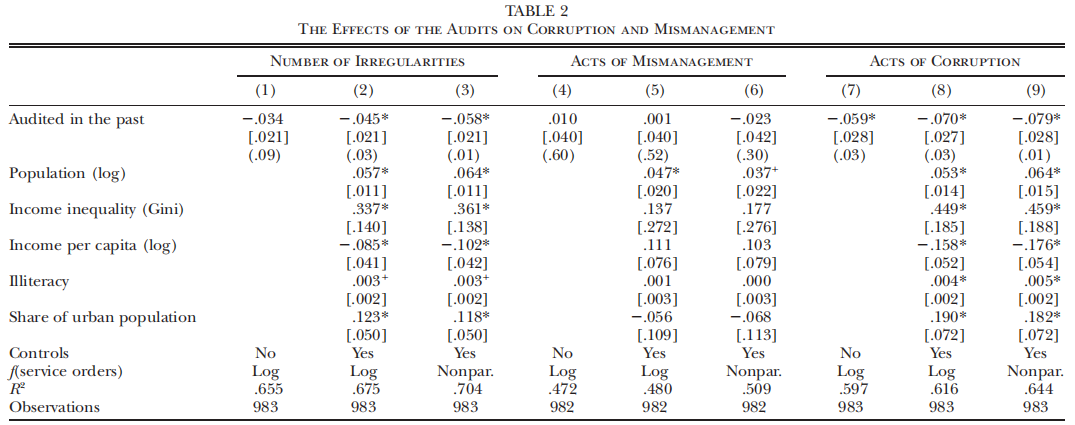

下表报告了本文的基准回归结果,可以看出,审计确实能有效减少腐败。审计过后,腐败案件的数量下降8%(第9列),且这一效应在管理不善的案件中并不显著。同时,作者还考察了审计结果的溢出效应,发现相邻地区被审计后,本市的腐败情况会额外减少7.5%,且州内同一党派的市长被审计后,本市的腐败情况亦有下降,说明市长确实会根据他人的审计经历来调整自身的腐败行为。

2、机制分析

本文认为,审计影响腐败的机制主要有两个:一是选择效应;二是纪律约束效应。选择效应是站在选民的角度考虑,具体可以分为政治选择效应(Political Selection)和政治进入效应(Political Entry)。所谓政治选择效应,是指选民可以通过选举选择让好的市长继续连任,继而使腐败减少;而政治进入效应是指,选民可以通过选举让存在腐败的市长下台,而让好的候选人进入,成为市长,进而减少腐败。纪律约束效应是站在市长的角度考虑,具体包括选举约束效应(Electoral Discipline Effects)和法律约束效应(Legal Discipline Effects)。所谓选举约束效应,是指在任的市长出于连任的考虑,会选择不腐败或者减少腐败以谋求连任;而法律约束效应是指,市长迫于审计带来的法律成本而减少腐败。文章对具体的作用机制进行了详尽探讨。

(1)选举约束和法律约束效应

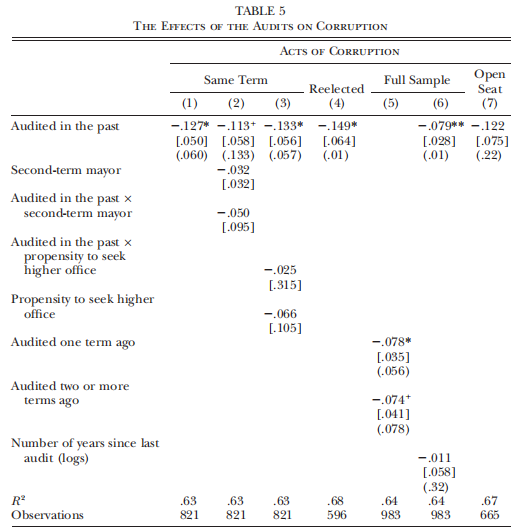

作者认为,政治选择效应和政治进入效应只会存在于选举发生的时候。因此,为了验证选举约束效应和法律约束效应,作者将样本限定在同一任期内发生多轮审计的城市。由于这些城市的市长处于同一任期,选举尚未发生,可以将政治选择效应、政治进入效应剔除。从下表的结果来看,审计依然带来了腐败的减少(第1列),说明选举约束效应和法律约束效应确实存在。当然,作者也试图进一步将二者加以区分。因为市长的第二个任期不存在选举约束效应,所以可以将第二个任期的腐败减少归结于法律约束效应,但从第(2)列的结果来看,与第二任期交乘的系数并不显著,难以将这两个效应分离。

(2)政治选择效应

文章进一步认为,被审计过后还继续连任的市长,通常说明选民比较信任,能较好地体现政治选择效应。因此,作者将被审计过后还继续连任的市长与未审计而连任的市长进行比较,以期识别出政治选择效应。上表第3列的结果确实显著,但事实上,这一列的结果包含了政治选择效应和纪律约束效应,对比第一列的系数可知,政治选择效应应该十分微小。

(3)政治进入效应

进一步的,为了有效识别出政治进入效应,作者将样本限定在新当选市长的城市。如果在这些城市中,之前被审计的城市比未审计的地区腐败减少,则说明选民确实通过选举将坏的市长选下台,而让好的候选人进入了市长职位。但上表第7列的结果显示,审计变量的系数不再显著,说明政治进入效应并不存在。

四、结构估计

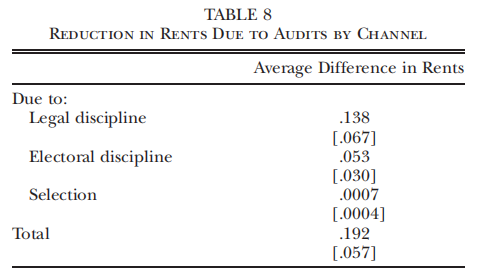

实际上,在进行简约式回归之前,作者构建了一个政治问责模型,来说明审计影响腐败的机制。在这一模型中,市长的寻租努力取决于选民发现腐败的概率、法律约束给寻租行为带来的成本等。通过简约式回归,对模型进行初步验证后,作者转向了结构估计,试图通过估计出模型中的各项参数,将作用机制逐一分解,弥补简约式回归的不足。下表报告了结构估计对各项作用机制的分解,可以看到法律约束效应总体上能使腐败减少13.8%,占总体解释效应的72%(0.138/0.192),是审计影响腐败的主要渠道。

五、研究结论

本文利用巴西开展的随机审计工程,研究了审计对腐败的影响。实证结果表明,审计确实能有效减少腐败,而且审计具有溢出效应,对相邻地区的审计能使得本市的腐败程度额外下降7.5%。进一步的机制检验发现,审计主要是通过法律约束效应影响腐败的,即审计增加了官员寻租的法律成本。同时,文章还进行了结构估计,求出了结构模型中的各项参数,并对审计影响腐败的四个机制进行了详细分解,弥补了简约式回归的不足。

推荐理由

审计能否对腐败产生抑制作用一直是财政理论界关注的核心问题。近年来,中国也在探索审计体制改革,审计对经济社会的影响依然值得我们继续探讨和评估。同时,这篇文章的方法具有一定的代表性,是近年来Top5发文的典型案例,即同时使用简约式回归和结构估计,相互验证、相互支撑,这也必然会成为未来的一大趋势。