推文作者: 中南财经政法大学财政税务学院 张文涛

原文信息: Antonio Andrés Bellofatto, Martín Besfamille. Regional State Capacity and the Optimal Degree of Fiscal Decentralization[J]. Journal of Public Economics, 2018, 159.

图片来源: 百度图片搜索

世界各国普遍存在“财政垂直不对称”问题,地方政府负责提供大量地方公共服务,但却无法筹集到与之相对应的财政收入。传统的观点认为,解决这个问题的手段有两种,第一,中央政府向地方政府提供转移支付,称之为部分分权(PD),部分分权在强化地方财力的同时,往往会出现预算软约束难题,诱发地方政府过渡支出和举债;第二,将征税的权力完全下放到地方政府,称之为完全分权(FD),完全分权虽然能强化预算约束,但会造成区域税收竞争,抬升地方政府筹集公共资金的边际成本。然而,这种传统的分权观点受到了越来越多的挑战,这些挑战至少来自以下两方面:首先,强化预算约束可能会损失效率,造成地方公共物品供给不足;其次,传统观点忽略了辖区能力这一关键要素,辖区能力关系分权政策的执行和实施效果。本文的目的在于结合辖区能力,为部分分权和完全分权建立统一的分析框架,对两种分权模式做出规范的比较。理论上,最优的分权模式在均衡状态时会产生较少的效率损失。

在本文的分析框架里,地方政府决定是否提供离散的公共项目,这些公共项目由地方官僚机构负责执行。公共项目分为两类,一类是已经完成的公共项目(completed early),地方政府无需再为其融资,并在公共项目完成的下一期就能产生社会收益;另一类是没有完成的公共项目(completed late),无法产生社会收益,虽然地方政府有足够的资源来覆盖这类项目的启动成本,但仍需为其顺利完成进行筹资。资金来源上,在部分分权模式下,地方政府没有征税权,只能依靠中央政府出资来资助仍未完成的公共项目,但可能会导致地方公共物品的过度供给,中央政府的资金则来自于全国范围内对资本征收的税收;在完全分权模式下,地方政府通过向辖区内的资本征收税收以资助未完成的公共项目,但可能会导致公共物品供给不足、资助扭曲以及产生与税收竞争有关的无谓损失。此外,沿续文献的做法,从行政能力和财政能力两个维度区分了辖区能力,行政能力指的是地方政府提供公共产品和服务的能力,定义为公共项目提前完成的概率;财政能力指的是地方政府通过地方税收筹集收入的能力,定义为地方政府通过其潜在税基筹集到的财政收入。在这个模型里,事前,所有地方政府享有相同水平的区域能力,并且公共项目的成本和收益在不同的辖区间保持一致;然而,模型的事后结果可能不同,因为有些项目可能比其他项目更早完成。

研究结果发现最优的分权程度取决于不同维度辖区能力的大小。第一,当辖区财政能力较低时,适合采取部分分权模式,此时,无论辖区行政能力如何,通过完全分权为未完成的公共项目筹资的成本都过于昂贵;第二,完全分权必然会导致低水平的行政能力,公共项目资助成本过高也会产生类似的结果。虽然地方行政能力较低时,完全分权和部分分权都会产生效率损失,但仍然可以证明完全分权产生的扭曲要低于部分分权。

一、模型构建

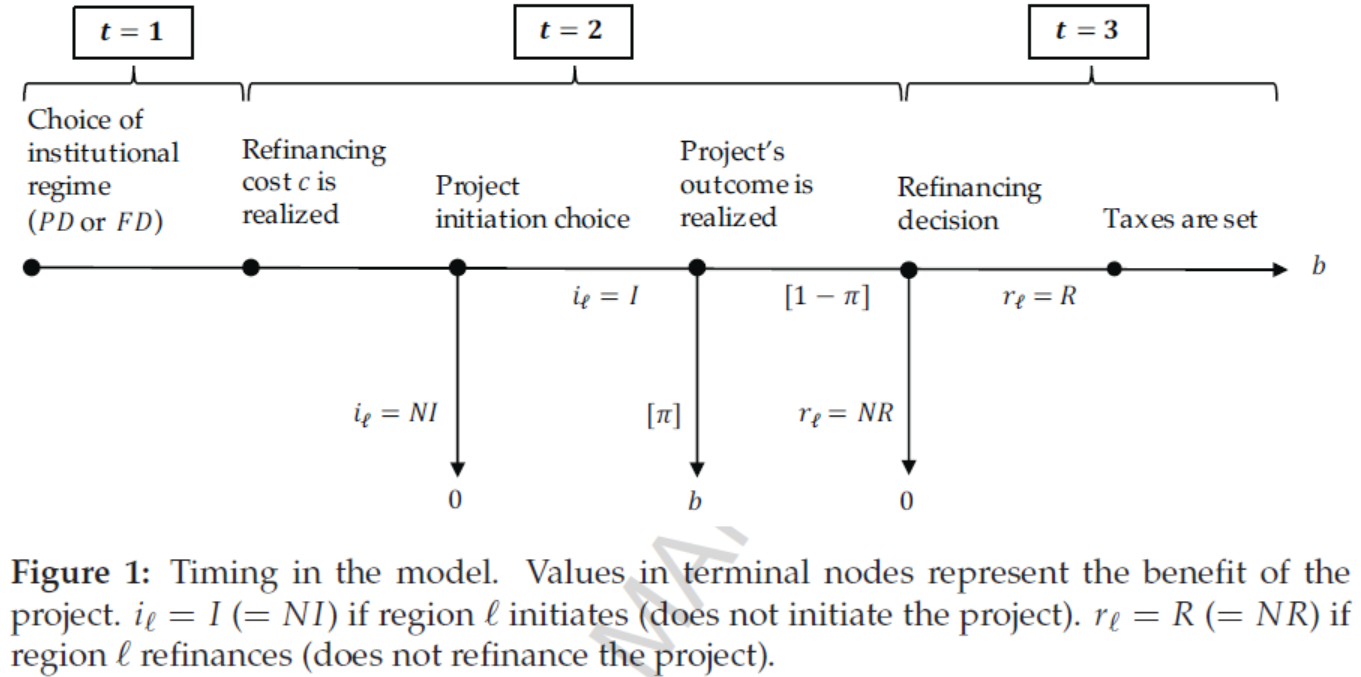

假设经济持续三期,t = {1, 2, 3},至少包括两个辖区,? ∈ {1, ..., L},L ≥ 2,每个辖区居民在辖区间不会发生流动,每个居民的初始资本禀赋为k。考虑一个包括中央和地方的两级政府的模型,政府的目标在于实现辖区内居民在三期中的效用最大化。居民的效用有两个来源,第一,居民可以在上个时期的基准商品消费中获得效用,基准商品由辖区内的企业负责提供,对于企业而言,资本是唯一投入;同时,假设资本在区域间可以流动,一个辖区的居民向另一个辖区投资f单位资本的成本是f 2/2;第二,居民可以从地方公共项目的消费中获得效用,公共项目的启动成本为c0,但这些项目可能需要第二轮的筹资予以资助。已完成的公共项目会产生社会收益b,并且b > 0,未完成的公共项目面临的资助成本为c,即包括技术成本,也包括与项目延期有关的人力成本。

为简化分析,假设收益成本比至少为2,虽然所有辖区的政府都有足够的资源来支付项目启动成本c0,但仍需要额外的收入来资助项目的持续成本c。在部分分权模式下,中央政府对全国范围内的资本存量k征收税率为τ的税收来资助未完成的项目,在完全分权模式下,地方政府决定项目的持续期限,并对辖区内的资本征收税率为τ?的税收。行政能力定义为公共项目提前完成的概率π,π ∈ [0, 1];财政能力定义财政收入占税基的比例θ,θ ∈ [0, 1],所有辖区初始的π和θ都是相同的。事件发生顺序如下:在第一期,即t = 1时,中央政府在FD和PD中进行选择;t = 2时,产生资助成本c,地方政府决定是否启动公共项目,这一期,项目提前完成的概率是π,结束时的回报为b;t = 3时,在中央或地方政府决定是否继续资助项目。一旦税收给定,资本所有者就会在净收益最高的辖区投资,中央或地区政府就会提高税收,私人消费就会出现。未完成的公共项目在t = 3时产生社会效益b。

二、部分分权模式

首先讨论部分分权模式。考虑到c ≤ b,未完成的项目由中央政府在全国征税进行资助,因而,任何一个辖区的项目决策都会对其他辖区产生影响,因而,第二阶段不同辖区之间会存在博弈。令i? ∈ {I, NI}表示辖区?的初始投资决策,区域 ? 第二期初始的期望福利取决于:

im 表示所有其他辖区的投资决策,m ≠?, 如果区域?存在初始项目,则 1I{i?=I}=1,τe表示期望税收,τe满足:

将(2)带入(1)得到:

此时,i? 对 的影响依赖于im,并且,对于未完成的项目而言,每个辖区都要承担1/L 的成本,由此,可以得到命题1。

的影响依赖于im,并且,对于未完成的项目而言,每个辖区都要承担1/L 的成本,由此,可以得到命题1。

命题1:在部分分权体制下,所有辖区均衡状态时的占优策略都是启动公共项目。

三、完全分权模式

接下来考虑完全分区模式,此时,辖区间出现了三个阶段的同步博弈。首先,地方政府做出项目启动决策;其次,地方政府做出未完成项目的筹资决策;最后,在税收竞争的背景下,地方政府通过征收地区资本税来为公共项目筹资。我们用逆向归纳来解这个博弈。

(一)税收竞争

资本在的不同辖区的分配取决于税率τ = {τ1, ..., τL},此时,家庭投资决策如下:

引理1:令f?m表示区域?的居民对其他辖区的投资,令 表示所有辖区的最低税率。此时,如果τ?≥eτ?,区域?就会发生资本外流,并且资本仅会从?流向税率最低的辖区;如果τ?<eτ?,区域?就不会发生资本外流。

表示所有辖区的最低税率。此时,如果τ?≥eτ?,区域?就会发生资本外流,并且资本仅会从?流向税率最低的辖区;如果τ?<eτ?,区域?就不会发生资本外流。

根据引理1,辖区内家庭的投资决策取决于不同辖区税率的比较,一个辖区的资本外流程度与设定零税率辖区数量无关,由此,可以得到命题2。这个命题意味着所有辖区为未完成项目筹资时会出现税收竞争,财政能力不足(θ< 1)意味着辖区需要覆盖项目c的有效资助成本c/θ。

命题2:考虑完全分权时的税收竞争博弈,如果所有区域都对未完成的公共项目筹资,唯一的纯策略纳什均衡为所有辖区均设置税率τ?= c /(θκ)≡τsym?,

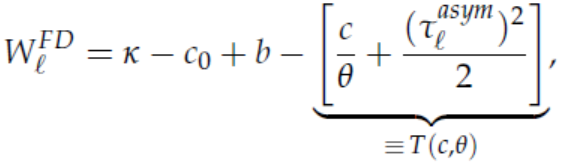

均衡状态时,区域福利水平表示为:

T(c, θ)表示资助成本,包括有效资助成本c/θ和资本流动产生的无谓损失(τasym? )2/2,资本流动的可能性取决于地方行政能力π。

(二)筹资决策

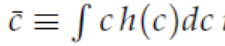

接下来,分析t = 3时的纳什均衡,此时,地方政府决定是否继续资助未完成的公共项目。令c1(θ) 和c2(θ)表示与财政能力有关的成本,c1(θ) 等于项目收益b和资助总成本T(c, θ)之和,c2(θ)表示至少一个辖区不进行项目筹资时的成本;如果有任何辖区不再资助项目,资本流动就会产生无谓损失,因此,c1(θ) < c2(θ),由此,可以得到命题3。

命题3:考虑完全分权下的筹资博弈,如果c < c1(θ),地方会为未完成的公共项目筹资;如果 c > c2(θ)时, 地方不会为未完成项目筹资;如果c1(θ) < c < c2(θ),所有地方政府都存在未完成项目时,地方政府才会为其筹资。

(三)项目启动决策

对于给定的筹资成本,完全分权模式下的项目启动决策受财政和行政能力的影响。完全分权和部分分权模式间的关键区别在于:部分分权时,所有项目都会启动;而在完全分权时,只有一些项目获得初始筹资,由此,可以得到命题4。

命题4:对于完全分权模式下的地方政府的博弈,考虑到辖区的财政能力和行政能力,存在阈值cFD(π,θ),当且仅当所有辖区的投资成本c≤cFD(π,θ)时,才会出现初始投资;否则,均衡状态时,没有辖区会为公共项目进行筹资。

四、效率损失与最优分权选择

本文的最终目标在于规范的比较部分分权和完全分权。首先,对于任何辖区而言,当且仅当筹资成本满足c ≤ c?(π)时,初始投资才是有效率的;其次,在部分分权模式下,虽然存在过度投资(无效率),但均衡状态时,地方政府仍然会进行投资;最后,在完全分权模式下,投资不足、公共物品供给不足和无谓损失三个方面的因素会导致均衡状态的结果仍然无效率。

接下来,我们分析在区域能力(π, θ)影响下的最优分权选择。t = 1时,令EbW R(π, θ)表示分权模式R ∈ {PD, FD}下的期望福利,(π,θ)为辖区行政和财政能力。一方面,更高程度的财政能力(θ值大)会意味着完全分权,此时,EbW FD 增加而 EbW PD保持不变;另一方面,两种分权模式下,期望福利都会随着行政能力π变大而增加。定理5阐述了最优分权模式。

定理5:bπ(θ) ∈ [0, c0/b)随着财政能力θ的增加而增加,当且仅当财政能力(π, θ)满足π ≤ bπ(θ)时,适合实施完全分权;如果筹资成本 高于 (b?c0),并且

高于 (b?c0),并且 时,如果行政能力较低(π),对于任何财政能力(θ),完全分权都是有效的。

时,如果行政能力较低(π),对于任何财政能力(θ),完全分权都是有效的。

最后,本文还拓展分析了两种特殊情形。第一,当中央政府财政能力不足时,部分分权优于完全分权。第二,在基准模型中,我们假设中央政府会向地方政府做出充分承诺,但如果中央政府不会完全资助地方政府公共项目时,会产生什么样的结果?我们发现在中央政府会做出不充分承诺时,完全分权优于部分分权。

推荐理由

分权一直以来都是财政税收研究的经典话题,较多研究关注了分权的后果,但探讨分权的成因以及最优分权的研究相对较少,本文结合辖区能力探讨了最优分权选择,为后续研究提供了思路。