推文作者: 中南财经政法大学财政税务学院 马婷钰

原文信息: Waseem M. Does Cutting the Tax Rate to Zero Induce Behavior Different from Other Tax Cuts? Evidence from Pakistan[J]. Review of Economics and Statistics, 2019, accepted for publication.

图片来源: https://www.nreionline.com/finance-investment/big-real-estate-moguls-win-smaller-investors-denied-tax-break(Google research)

一.引言

政府在出台新的税制政策前需要考虑的一个重要问题是纳税人会如何对改革作出反应。大量的文献使用各国的所得税表数据估计边际税率变化对税基的影响,且侧重于讨论“非零税率”改革(not-to-zero reform)。事实上,各国的税制改革相当一部分是基于对免征额的调整,即“零税率”改革(to-zero reform)。由于纳税人对两类政策的重视程度不同,以及改革引发的逃税成本变化和征管强度转变,直觉上,纳税人对两类改革的反应可能不尽相同。然而,鲜有文献将边际税率的变化进行分解,分别讨论其对税基的影响。

因此,本文利用巴基斯坦在2008-2011年间出台的一系列个人所得税改革,通过非参检验和双重差分的实证策略识别出纳税人分别对“零税率”改革和“非零税率”改革的反应程度。结果表明,相比于“非零税率”改革,经历“零税率”改革的纳税人在纳税申报时报告的收入有显著的提高。后续的一系列稳健性检验也与基准回归结果保持一致。

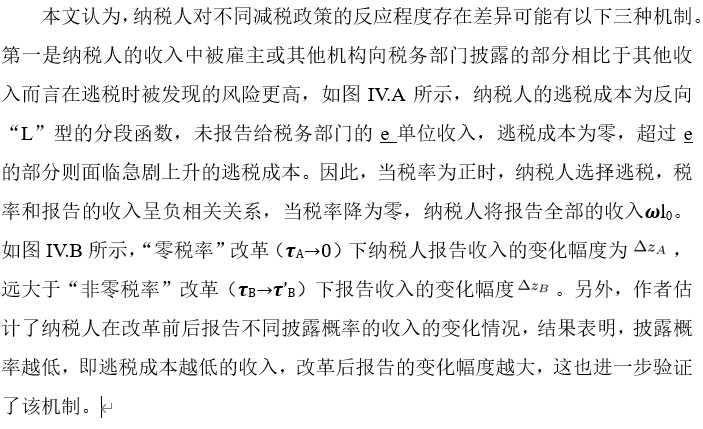

本文认为纳税人对政策的不同反应可能有如下三种可能的影响机制,分别是:(1)由于不同类型的收入面临的逃税成本存在差异,“零税率”改革后,瞒报逃税成本极低的收入不会给纳税人带来更高的福利,因此其会选择报告逃税成本为零或极低的全部收入;(2)相比于“非零税率”改革,纳税人对“零税率”改革的力度感受更加明显,从而促使纳税人做出更大幅度的调整;(3)收入在免征额及以下的群体可能面临更为宽松的征管环境,因而“零税率”改革使纳税人的部分收入面临的征管强度发生变化。通过构建理论模型和分析制度背景,本文证明政策的影响是通过第一种机制实现的。

最后,利用个体对两种政策的反应差异,本文量化了巴基斯坦的逃税情况。理论模型分析发现,在改革前,至少有70%的个体经营收入和1%的工资收入被纳税人规避掉。文中也指出,由于巴基斯坦特殊的制度背景,该结论可能并不适合外推。

二.背景

个人所得税是巴基斯坦政府的重要收入来源之一。根据工资薪金所得占比是否超过全部应纳税所得额的50%,纳税人被划分为个体经营者和雇佣劳动者两类,适用不同的税率表。此外,在计算应纳税额时,除规定免征额外没有额外的税收扣除、税收抵免和转移支付等优惠政策。政府每年通过计算机随机公开抽取纳税人进行审计,在本文的样本中,每位纳税人面临的审计概率仅为2-5%,且此概率不随免征额的调整和地区的变化而变化。

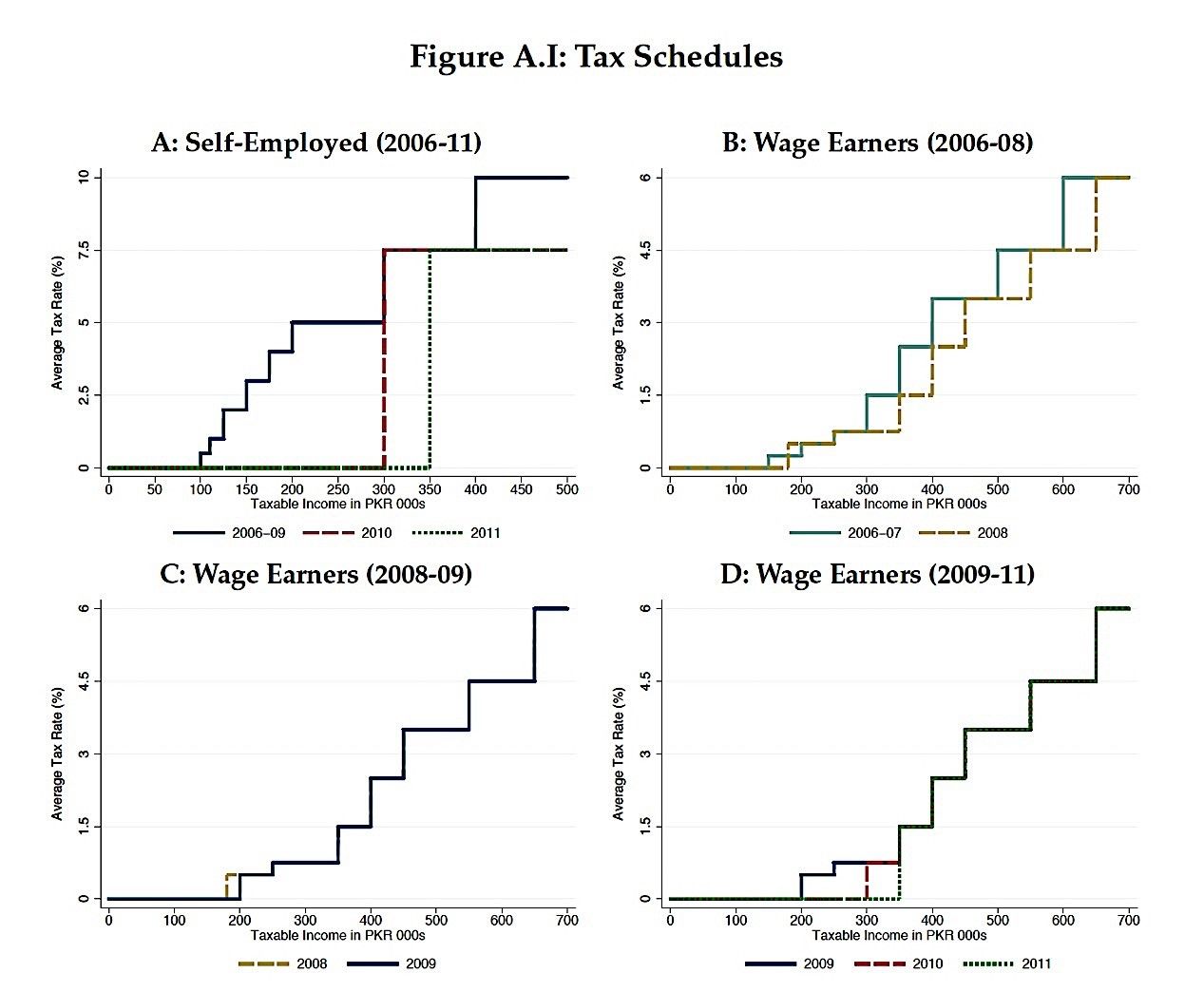

由于巴基斯坦居高不下的通货膨胀率,为避免其引致的税级攀升(bracket creep),纳税部门会不定时对税收条例进行修订,包括提高免征额(to-zero rate change)和调整纳税级次(not-to-zero rate change)两方面。在2008-2011年间,当地政府进行了一系列个税条例的调整,如图A.I所示。对于个体经营者,其个人所得税的免征额在2010年由100000卢比提高到300000卢比,并于2011年进一步提高到350000卢比,同时对收入在400000卢比以上的纳税人,税率从10%调整为7.5%。对于雇佣劳动者,其个人所得税的免征额在2008-2011四年内逐年提高,并于2008年进行了一次纳税级次的调整。

三.实证策略

本文所使用的数据来自巴基斯坦联邦税收局(FBR),其中包括2006-2011年巴基斯坦的个人所得税申报情况及纳税人的具体信息。下文以个体经营者为例说明作者的实证策略。

1.非参检验

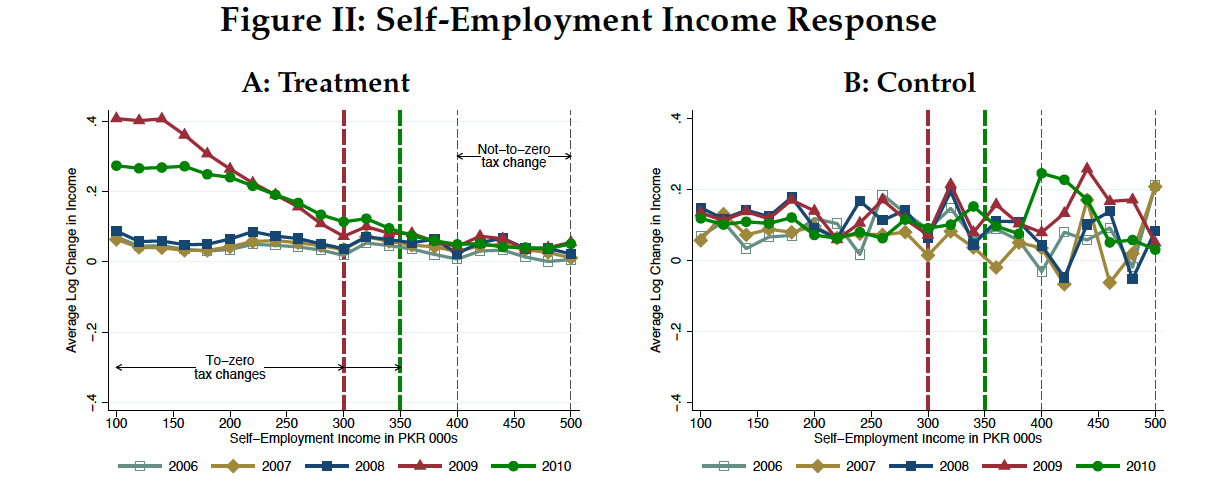

如图所示,改革实施前,不同收入区间的群体每年纳税申报时提交的收入基本保持在一个不变的增长率,这也为后续进行双重差分估计时需要满足的平行趋势假设提供了支持。而改革实施后,经历“零税率”改革的纳税人报告的收入显著提高,而“非零税率”改革的影响则不显著。为证明政策的因果效应,图II.B描绘了未经历税制改革的纳税人每年报告收入的变化情况,图中显示各年的变化并无明显的规律,从而排除了其他政策和非税因素的影响。

2.实证分析

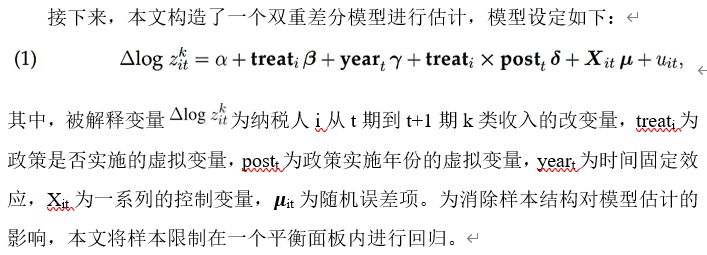

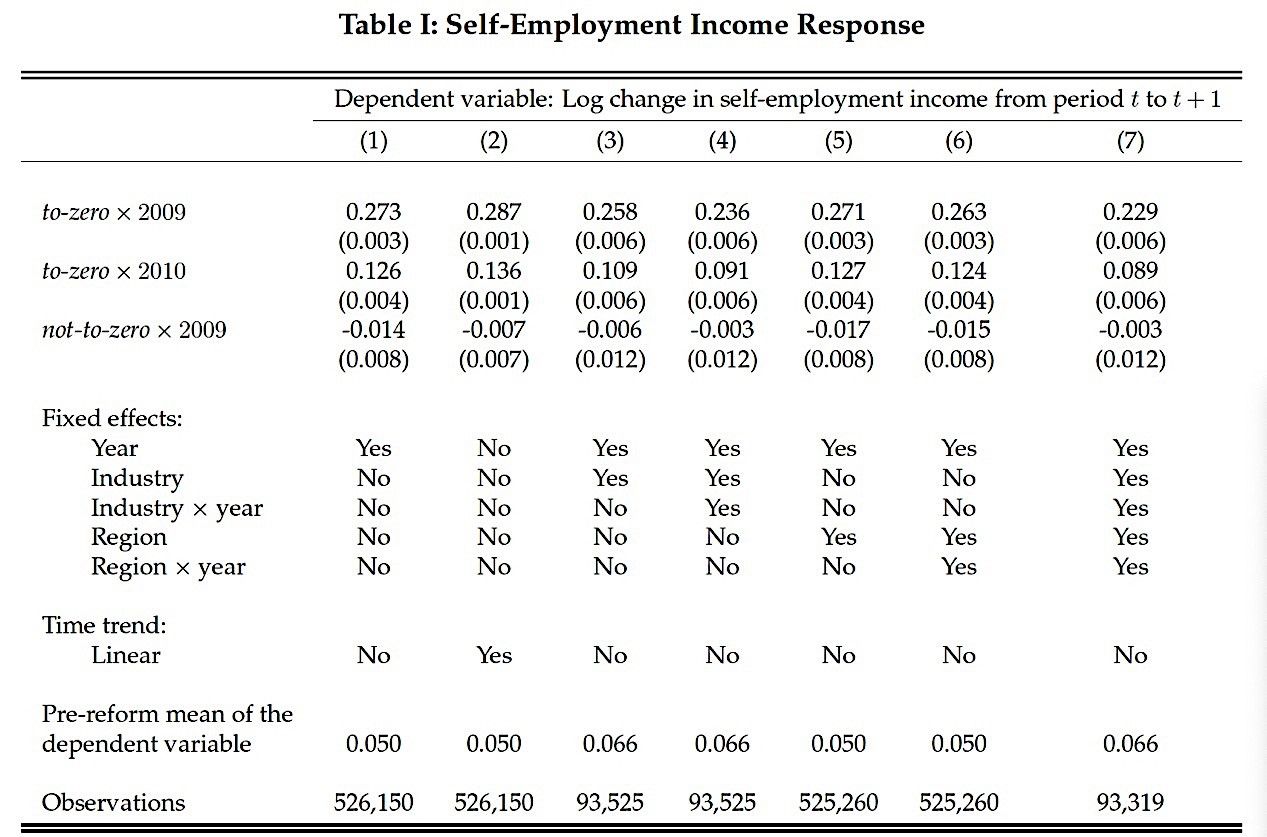

表1报告了模型(1)的估计结果,第1列为基准回归,第2-7列为稳健性检验。从表1可以看出,实证分析结果与非参检验的结果保持一致。后续进行的一系列稳健性检验,包括增加更多的控制变量,变换不同的固定效应,使用不同的样本重新回归,结果依然保持稳定。

作者又提出两个可能干扰实证结果的问题,第一是不同收入群体对于政策的反应程度差异可能包含向均值回归的影响(mean-reversion),即由于纳税人收入在短期存在波动,使其进行纳税申报时报告的收入在不同年份有所变化,但长期来看则会趋于稳定;第二是如果纳税人的逃税行为到实现零纳税义务时停止,那么其只会报告至多等于免征额的收入,当政府提高免征额时纳税人也随之调整报告收入到免征额附近。针对第一个问题,本文参考Saez et al.(2012)的做法,在实证模型中进一步控制纳税人基期收入的对数形式和十分位样条函数,结果保持稳健(附录表VIII中报告)。针对第二个问题,作者将假设成立所需要的报告收入增长率与实际的增长率进行比较,发现两者并不一致,从而排除了这种解释。

本文也使用相同的方法识别出雇佣劳动者对两种政策的反应程度。非参检验和实证分析的结果与个体经营者均保持一致,一个区别是雇佣劳动者报告收入增长的幅度明显小于个体经营者,作者在此并没有进行详细的讨论。

四.机制探讨

第二是纳税人对“零税率”改革的敏感程度相比于“非零税率”改革而言更高,因此在两种不同的改革下进行纳税的最优化决策时,“零税率”改革下纳税人报告收入的调整反映的是真实的行为。作者在将模型(1)中被解释变量换为应纳税所得额的弹性重新回归后发现,“零税率”政策的估计系数远大于已有文献的结果,不能反映真实的情况,而“非零政策”的估计系数也与已有文献中排出了该机制影响的结果相近。因此第二种机制不成立。

第三是税务部门对于在收入审计力度有所不同,从而使得纳税人会根据审计的强度调整自己报告的收入。然而考虑到巴西的审计制度,每个纳税人被审计的概率都极低,因此第三种机制也不成立。

最后,作者利用两种改革下纳税人的反应差异量化了巴基斯坦目前的逃税程度。结果表明,在巴基斯坦,个体经营者和雇佣劳动者的逃税率的下限分别为70%和1%。此外,作者按照纳税人的不同特征,包括收入规模、所处行业、是否为增值税纳税人、工作性质,个人年龄等进行异质性分析。回归发现不同的群体之间在逃税规模上并无明显区别。

五.总结

本文使用巴基斯坦2006-2011年个人所得税申报的相关数据,利用巴基斯坦在2008-2010年间对个人所得税免征额和纳税级次的调整,研究边际税率两种不同的调整方式(“零税率”改革和“非零税率”改革)对税基的影响。非参检验和实证结果均表明,相比于“非零税率”改革,纳税人对“零税率”改革的反应更强烈,即在纳税申报时会报告更多的收入。进一步,本文发现纳税人在改革前后逃税成本的变化是政策的影响机制,并排除了纳税人对不同政策的感知差异和税收征管强度变化的影响途径。

去年12月公众号推送的“税收、非正规性和收入转移:来自巴基斯坦税收改革的证据”与本文同属一位作者。此外,作者最新的工作论文《Pecuniary and Non-Pecuniary Motivations for Tax Compliance: Evidence from Pakistan》研究了税制改革的威慑效应、对纳税人的社会声誉及心理变化如何影响税收遵从度,并分析改革是否有利于社会形成税收遵从的规范。三篇文章从分别从企业和个人两种不同的视角切入,实证扎实且思路各有创新。结合阅读对我们学习实证方法和思考中国故事大有裨益。