推文作者: 中南财经政法大学财政税务学院 张文涛

原文信息: Fajgelbaum P D , Eduardo M , Serrato Juan Carlos Suárez, et al. State Taxes and Spatial Misallocation[J]. The Review of Economic Studies, 2018.

**图片来源:**百度图片搜索

一、引言

不同国家的地方政府拥有不同程度的财政自主性。部分国家建立了集权式税制,地方政府缺乏财政自主性,不同辖区税率不存在差异;另一些国家建立了分权式税制,地方政府在税率设定上拥有比较强的自主性,不同辖区的税率存在空间分化,最新的研究发现税率的空间分化会对资源的空间配置造成扭曲。集权式税制和分权式税制应该如何权衡,已有研究未能提供一般均衡的分析框架,本文通过建立空间一般均衡模型量化税率空间分化的经济效应,试图回答这个问题。美国是典型的分权式税制国家,地方政府税收收入比重高,州际税率空间分化程度大,这为我们考察税率空间分化对资源空间配置的影响提供了分析场景。

本文的空间一般均衡模型具有一般性。首先,我们的模型考虑了一个典型的地方公共财政环境,在已有文献基础上,还考虑了美国州税的主要来源,允许不同州的生产率、基础设施和不变要素存在差异,工人偏好和企业生产率构成不同,且企业垄断竞争。其次,本文的模型与贸易经济地理的研究保持一致,在标准的贸易经济地理模型中,州税空间分布的变化等价于基础设施、生产率和州际贸易的变化,这是实施反事实估计的基础。模型的关键在于估计工人和企业流动性对税收收入和税后利润的弹性、公共服务在工人偏好和企业生产率中的权重,这四个结构参数决定了税率空间变化如何影响工人福利和总产出。

总体而言,税收的空间分化造成了福利损失。区域税收协调化可以降低税率的空间分化程度,本文的研究发现在保持政府支出不变的情况下,区域税收协调化可以使工人福利提高0.6%,当允许税收转化为政府支出时,这种效应扩大到1.2%。此外,我们还分析了美国近期提议或已实施的税收改革的一般均衡效应。

二、美国税制的基本特点

本文的分析中主要考虑了个人所得税、公司税和销售税,这是美国州税的主要来源。这些税收有两个特点:一是不同州税率存在差异,空间分化程度较大。个税、公司税和销售税最高税率分别为6%、12%和7.25%,平均税率分别为3.1%、6.6%和4.9%;每种税收至少有五个州税率为0。二是州税收收入占各州GDP比重较高,各州个税、公司税和销售税占GDP比重介于1.1%-6.5%之间。此外,本文还在模型中刻画了联邦转移支付。

三、理论分析框架

(一)考虑州税和公共物品的经济地理模型

本文考虑了一个包含N个州的封闭经济,其中包括:标准化为1的工人和厂商;不变要素禀赋Hn,设施水平un ,生产率zn,州际流动的冰山成本τni;州政府利用税收收入提供公共服务,进而影响州的设施水平和生产率;联邦政府利用税收收入提供全国性公共产品和转移支付。

1、工人

工人根据效用最大化原则选择工作和消费的州。工人对各州有不同的偏好,这决定了他们的区位选择;进入一个州后,工人获得这个州特定的生产率,据此选择工作时间,获得劳动收入并在本州消费。工人的效用取决于州的设施水平、公共服务、最终消费及工作时间,并面临收入水平的预算约束,可将其表达为式(15)的形式。最终,工人地理区位为效用函数的反函数。

2、企业

企业根据利润最大化原则选择生产和销售的州。假设企业的生产技术服从柯布道格拉斯技术函数,每个公司根据州的生产率生产不同的产品,企业利润取决于各州的销售、税收、要素和中间投入品。生产率由三部分组成:州公共服务决定的部分、州和企业特定的部分和外生部分。最后,选择在第i个州生产的公司的比重可表达为如下等式:

3、调整的基本要素(Adjusted fundamentals)与反事实

在标准的经济地理模型中,经济结果的空间分布由基本要素(fundamentals)和相对贸易失衡的空间分布决定,基本要素包括:生产率、设施水平和贸易成本(zn,τAin ,un);在本文的模型中,经济结果的空间分布取决于调整的基本要素(zAn ,τAin,uAn)和相对贸易失衡的空间分布。调整的基本要素等于基本要素和税收函数的交乘,因此,州税空间分布变化的反事实结果可以用调整的基本要素的变动进行估计。

(二)税收空间分化的影响路径

税收空间分化的经济效应可以归纳为两个规范定理:

定理一:考虑仅有销售税和所得税的税制,假设不存在贸易成本,产品之间完全替代,企业、工人均为同质,且公共物品不竞争。(Ⅰ)如果州际政府支出和设施水平保持不变,实现效率要求州际工资不存在分化,这意味着州际税率不存在分化。(Ⅱ)如果允许州际政府支出和设施水平存在差别,每个州扣除消费后的工资不存在分化是实现效率的条件,这意味着州际每单位资本所承担的税收不存在分化。

定理二:在定理一的假设基础之上,进一步假设各州对政府支出的偏好不存在分化。此时,(Ⅰ)如果税收和基本要素的相关度很高,降低州际税收工资的分化会增加工人福利;反之,会降低工人福利。(Ⅱ)降低州际税收工资的分化对总产出的效应取决于税收、设施和政府支出的联合分布。

四、实证研究结果

(一)参数估计

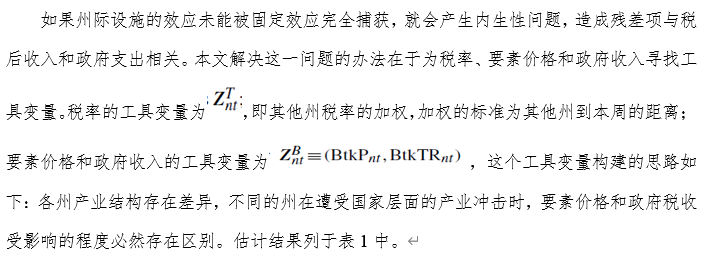

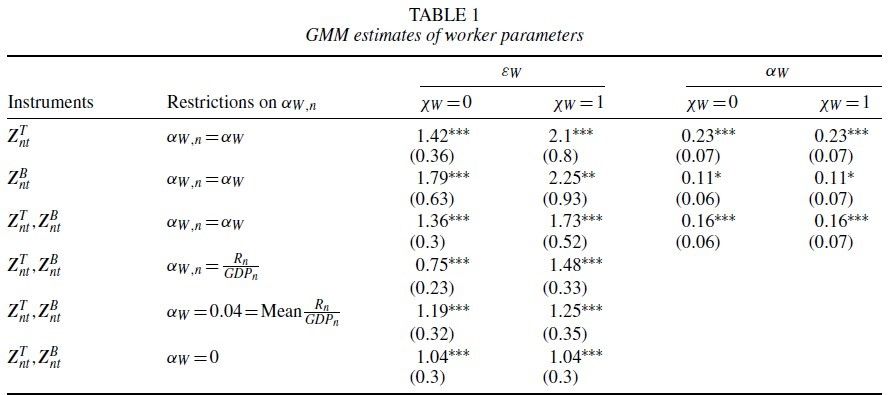

本文首先对基本参数进行了校准,为了估计工人和企业流动性对税收收入和税后利润的弹性,需要估计工人对每个州的偏好(εW)、公共服务在工人偏好中的权重({αW,n}Nn=1)、生产率的州际分化程度(εF)、公共物品在生产率中的权重(αF)。

1、公共物品价值与工人地理位置

为了估计公共物品对与工人地理位置的影响,我们估计了方程(33):

其中:

2、公共物品价值与企业地理位置

为了估计公共物品对与企业地理位置的影响,我们估计了方程(40):

其中:

如果地方受到不可观测的生产率冲击,就会造成残差项和工资相关,造成系数的估计偏误。基于同样的思路,构建了工具变量。估计结果列于表2中。

3、方程估计结果

工人和企业地理位置的估计方程结果列于式(43)和(44)。对于工人而言,税后收入(?ynt)对企业地理位置的影响高于政府支出(?Rnt)的影响,二者相差约5倍;市场潜力(MPnt)对企业地理位置的影响高于政府支出(?Rnt)的影响高于政府支出,相差约20倍。

(二)反事实评估

对于每一种税收的反事实变化,我们都计算了保持政府支出不变(G-constant)的结果和允许政府支出变化(G-var)的结果。政府支出不变时,均衡结果的变化仅仅来源于税收改变带来的空间配置效率的变化;允许政府支出改变时,均衡结果的变化还来源于税收转化为政府支出所产生的效应。

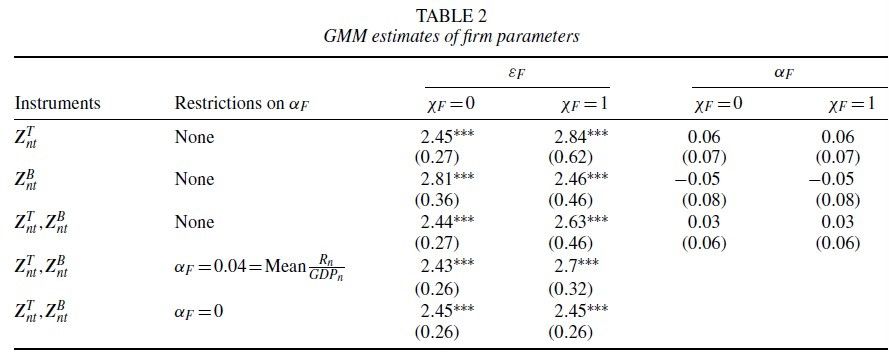

1、北卡个税减免的一般均衡效应

首先,我们分析了北卡个人所得税减税的影响。北卡所得税曾是累进税制,现已调整为单一税制。表3给出了估计结果,在保持政府支出不变时,减税使得就业增加,名义工资下降,企业数量上升;GDP相应增加;但考虑了政府支出时,这种效应完全相反。

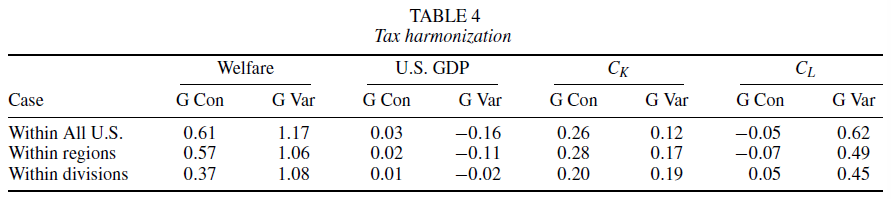

2、应当实施区域税收协调化吗? 税收协调化会带来税率空间分化程度的下降。表4给出了估计结果,在保持政府支出不变的情况下,随着税收协调化力度的上升,福利水平会逐步上升;在考虑政府支出的效应时,这种效应会被扩大。

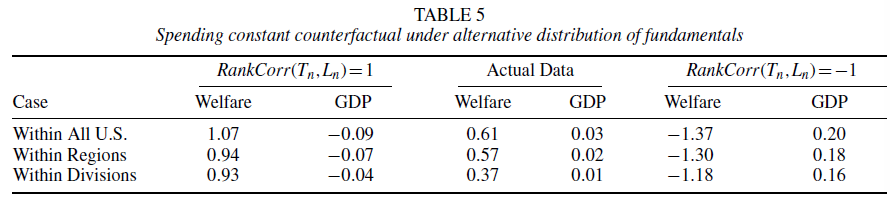

定理二表明税收和基本要素的关系会影响税收分化的均衡结果。表5对这一定理进行验证,不难看出,税收和基本要素完全正相关时,减轻税收空间分化的效应最大。

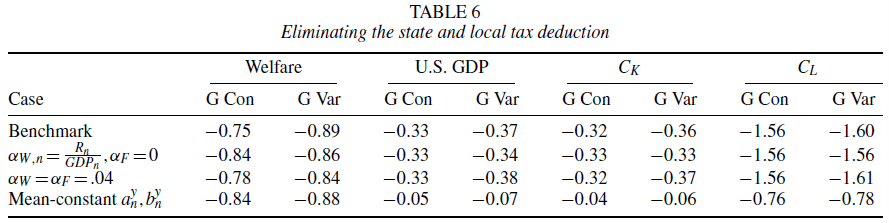

3、取消州和地方税减免的后果 州和地方减免是美国最大的一项税式支出项目。近些年,美国政策界一直在探讨是否要取消州和地方税减免,取消这些减免会带来什么效应?研究发现这会对福利和经济产出造成负向冲击(表6)。

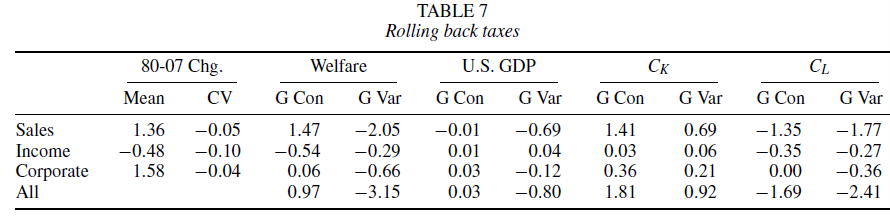

4、退税的影响 退税会有什么影响?相比于1980年,2007年销售税和公司税税率上升,所得税税率下降。现在将2007年的税率还原到1980年,从表7中可以发现,发现税率下降(销售税、公司税)会增加福利和产出;税率上升(个税)会降低福利和产出。

推荐理由:资源错配有诸多来源,本文着重考察了税收的影响。本文尝试回答的经济学问题是应当如何权衡税收体系的集权和分权关系,并首次对这一问题提供了一般均衡分析。中国的税率具有典型的集权特征,各省名义税率是一致的,但由于政府行为的差异,实际税率千差万别,这也会带来资源错配问题。自分税制改革以来,地方政府税权不断受到削弱,税收分成越来越成为我国政府间财政关系的突出特征,一些研究分析税收分成会改变财政激励,扭曲政府行为,影响经济活动;然而,就税收本身而言,税收分成之所以产生这些经济效应的原因似乎并没有得到充分地挖掘。