推文作者: 华中科技大学管理学院 黄永颖

推文简介: Rubolino E. Tax enforcement, public spending and tax rates: Evidence from the Ghost Buildings program[J]. Public Spending and Tax Rates: Evidence From the Ghost Buildings Program (August 6, 2020), 2020.

原文链接: https://www.researchgate.net/profile/Enrico_Rubolino/publication/343482058_Tax_enforcement_public_spending_and_tax_rates_Evidence_from_the_Ghost_Buildings_program/links/5f2c361d299bf13404ab30c7/Tax-enforcement-public-spending-and-tax-rates-Evidence-from-the-Ghost-Buildings-program.pdf

图片来源: 谷歌图片搜索

一、引言

经济学家和政策制定者经常将打击逃税作为提升国家财政能力、筹集政府项目资金以及完善税收政策的一项重要工具。尤其是在经济萧条的时期,政府筹集收入和维持公共开支面临着重大挑战,打击逃税的热情也随之高涨。尽管技术的进步使得政府获取可靠信息和监控纳税的能力大幅提升,但是人们关于反避税政策带来的经济后果却知之甚少。而且,关于打击逃税能否改善政府财政约束和社会福利并不是那么地显而易见。一方面,如果一个国家的制度环境比较脆弱或者决策者在考虑是否惩罚逃税者时考虑政治因素,那么税收征管的难度和成本就会明显增加,反避税政策的效果也会大打折扣。另一方面,反避税政策对社会福利的改善还取决于税收收入怎么使用以及税收征管和税率之间到底是替代还是互补的关系。因此,本文利用意大利的鬼屋项目(Ghost Buildings)作为准自然实验,试图回答以下三个问题:当征税机关面临执法约束时,反避税政策是不是一项有效的策略?遏制逃税是否是为公共物品融资的有效策略? 打击逃税是否有利于改善税收制度的累进性?

二、制度背景

(一)意大利的地方财政制度

意大利宪法赋予20个地区(region)和7910个地级市(municipality)实质性的自治权。市政当局管理着大约10%的公共支出,并负责向当地公民提供大量的公共物品和服务。公共物品和服务的资金来源于地方政府设置的房产税和个人所得税附加税,两者之和占总收入比重接近15%。而地级市政府的运营开支则主要来源于中央政府和地区政府的转移支付。中央政府通过制定一套地方财政规则(Domestic Stability Pact,国内稳定法案)实现对地方政府的约束。中央政府会减少遵守法案的地级市政府的利息支付,但对于那些不遵守规定的地级市则会减少转移支付的金额。该法案并不适用于所有的地级市,2005年-2012年期间居民人口数量低于5000的地级市可以不遵守该法案。地级市市政府由市长和执行委员会组成。财政政策的任何改变,如地方税率和公共产品的提供,都是由市长和执行委员会提出的。经选举产生的市议会批准市长提出的年度预算。

(二)鬼屋计划(The Ghost Buildings program)

在意大利建一栋房屋首先需要获得审批许可,在建造完成后需要在土地注册处进行登记管理。由于负责审批和登记的政府机构不一样,这导致部分已经完成建造的房屋没有按规定进行登记,产生了所谓的“鬼屋”现象。由于“鬼屋”的存在,地级市的房产税、个人所得税的税基被严重侵蚀。2006年,意大利中央政府机构开始实施了“鬼屋”计划,通过比对官方登记在册的房屋地图和卫星高清扫描的地图,精确识别了各个地级市的“鬼屋”位置和数量,同时将这些信息公开。地级市政府需要根据中央政府提供的信息对漏登的房屋进行补登,并要求其补缴税款和注册登记费。该项目持续时间长达三年,总计监测到2238000栋“鬼屋”。由于获取各个地区(region)的卫星高清扫描时间存在差异,这导致了各个地级市开始实施“鬼屋”计划的时间存在差异,但同一个地区的地级市基本一致,仅有10%的地级市的项目实施时间与地区不重合。

三、实证假设与方法

(一)实证假设

本文重点关注的是“鬼屋”计划对地级市的税收收入、公共支出和税率的影响,基于此提出了以下三个假设:

假设一:该计划增加了地级市政府的税收收入但降低了转移支付金额。在有条件实施更严格执法的地级市,受到财政约束的地级市税收收入增加得更加明显。

该计划的执行主要依靠当地政府人员的积极参与来强制执行“鬼屋”的登记。如果当地政客不愿意遏制逃税,那么登记注册率和税收收入将会低于政策执行率100%的情况。是否适用国内稳定法案导致了不强制执行“鬼屋”登记的成本出现了断点。如果财政约束提高了地方行政官员的执行力,我们将看到适用于该法案的地级市税收收入显著增加。

假设二:税收收入的增加和转移支付金额的减少会导致提供更多的公共基础设施和较低的政治租金。

政治代理模型认为政府收入的来源会影响公共支出决策。原则上,选民应该能够观察到政府的规模并根据观察到的政策结果对现任政府做出评价。然而,如果不同收入来源之间存在信息不对称,选民对现任政府可获得的实际资源信息就会出现错误的判断。因此,相比于非税收入的增加,缴纳更多税款的公民会更关注在任者钱是怎么花的。

假设三:法定税率和税收征管是策略性互补的关系。

在打击逃税的情况下税率如何变化并不是显而易见的。一方面,由于更严格的执法会导致税基增加,制定更高的税率会直接增加税收收入,这时法定税率和税收征管是策略性互补的关系。另一方面,更严格的执法可能对其他形式的逃税行为的反应产生影响,税率可能不会提高,这时法定税率和税收征管是策略性替代的关系。从最优税收理论角度来看, “鬼屋”计划通过拓宽税基降低了征税的边际效率成本,提高税率的成本也变低了,因而法定税率和征管可能存在策略性互补的关系。

(二)研究方法

本文利用“鬼屋”计划在各个地级市实施的时间差异以及“鬼屋”比例的差异构造了双重差分事件研究模型,如下所示:

为了估计计划实施前后的政策效应,并将实际收入与预期收入联系起来,本文还构造了如下的双重差分计量模型:

由于“鬼屋”计划的实施效果很大程度上取决于地方政府的执行意愿,因此本文利用了国内法案形成的断点构造了双重差分—断点的回归模型,分析预算约束是否会激励地方政府加强执行“鬼屋”的登记,该计量模型如下:

四、实证结果

(一)税收收入、转移支付与税基

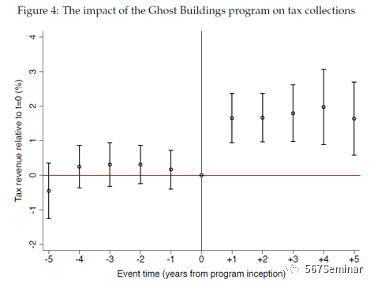

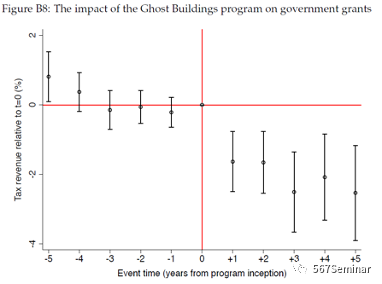

从图4来看,在“鬼屋”计划实施之前地级市之间的税收收入变化没有明显的差异,但当该计划实施之后税收收入有迅速的增加,而且这一趋势在计划实施五年之内没有太大的改变。从经济意义上来看,“鬼屋”比例上升1个标准差,税收收入提高2.1%,但增加的幅度仅能够解释政策完全执行所带来的税收收入增加的75%。与此相反,计划实施之后地级市的政府转移收入出现显著下降,“鬼屋”比例上升1个标准差,政府转移支付下降2.7%(其他收入没有变化),如图B8所示。

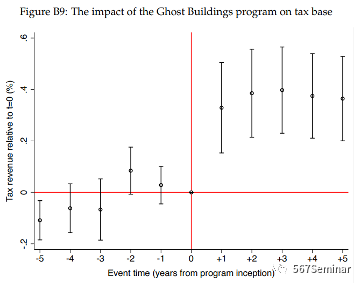

为了进一步探讨税收收入增长的原因,本文分析地级市政府税基的变化情况,如图B9所示。计划实施之前税基的变化程度基本为零,但在计划实施之后迅速增加。上述的结论表明,“鬼屋”注册产生的税基扩张推动了税收收入的上涨,但减少了政府转移支付金额,与假设1保持一致。

(二)地方政府执行力

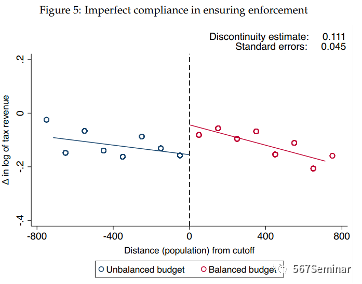

前面的分析发现处理组的地级市税收收入实际增长要低于预测的税收收入增长,本文利用双重差分—断点模型对这一现象进行解释。如图5所示,受到财政平衡预算约束的地级市,其税收收入会比不受财政平衡预算约束的地级市高出11.1%,该结论在不同的带宽依然成立,意味着消失的税收收入是由地级市执行力度差异导致的。异质性分析发现,在市长能力越低、对逃税容忍度越高、自住房比例越高的地级市,地级市执行计划的效果越差,税收收入增加的越少。

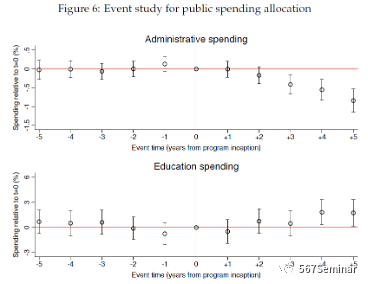

(三)公共支出

公共财政学的政治代理模型认为政府收入来源变化会影响其支出结构。基准结果显示“鬼屋”计划增加地级市政府的税收收入但转移支付金额会下降。因此,本文分析了政府收入从转移支付变成税收收入是否会对地级市的公共支出结构产生影响,如图6所示。“鬼屋”计划实施之后,地级市的人均行政支出出现明显下降,但人均教育支出有所增加。从经济意义上来看,“鬼屋”比例提高一个标准差,人均行政支出下降2.6%,但人均教育支出增加1.6%,与假设2保持一致。这一效应在政治参与率高、政府能力低、市长为女性的地级市更加显著。

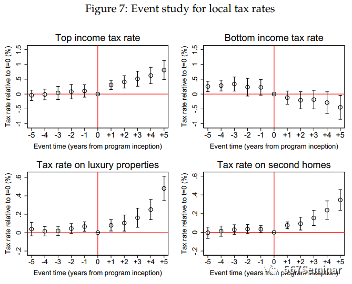

(四)税率

最后,本文探讨了“鬼屋”计划是否会对地方税率产生影响,主要关注了个人所得税的最高和最低两档边际税率以及针对豪华住宅、第二套房屋的财产税税率。从图7来看,“鬼屋”计划实施之后,个所得税的最高档税率上升但最低档税率出现下降,表明“鬼屋”计划实施之后地级市的税收制度累进性进一步增强。从财产税来看,针对豪华住宅以及第二套房屋的财产税税率均有所提高,意味着政府会通过提高税率的方式享受税基扩宽所带来的税收收入增加,与假设3保持一致。这一效应在地区收入平等差距越大、税基弹性低的地区更加显著。

五、研究结论

打击逃税是不是一项有效增加税收收入的政策工具? 政治家是会通过寻求租金还是将其用于公共物品支出的方式来应对外生的政府收入增长? 逃税会提高对富人征收更高税率的成本,从而会阻碍税收累进性?本文利用意大利的“鬼屋”计划作为准自然实验逐一回答了这些问题,发现“鬼屋”计划实施之后地级市的税收收入确实增加了但转移支付金额下降,实际增加的收入仅能解释计划预期增长的四分之三。造成这一差异的原因是财政预算不受约束的地级市没有完全执行计划。本文结论还表明如何为地方政府融资是确保公共支出更有效配置的一个关键因素。最后,本文提供的证据表明,更严格的税收执法会导致更大的房产税率、增加地方所得税的累进性。

六、研究展望

本文探讨问题的背景是基于一个存在高逃税行为的发达国家,那么对于那些制度环境较差、政府治理水平能力低下的发展中国家而言,这一结论是否能够成立?文章的结论表明政府收入总量不变但收入结构变化会对支出结构产生影响,原因在于选民对不同类型收入的信息感知程度不同。那么中国政府预算公开制度改革是否会对政府的支出结构和效率产生影响?这同样是另一个值得思考的问题。