推文作者: 华中科技大学管理学院 张萌萌

原文信息: Fabio B. Gaertner, Jeffrey L. Hoopes, and Braden M. Williams. 2020. “Making Only America Great? Non-U.S. Market Reactions to U.S. Tax Reform.” Management Science, 66(2):687-697

原文链接: https://pubsonline.informs.org/doi/pdf/10.1287/mnsc.2019.3451

图片来源: 百度图片搜索

一、引言

美国作为发达国家中法定公司税率最高的国家之一,其最近的税制改革引起了学者们的广泛专注,并聚焦于美国国内股市对税制改革的反应研究。但是减税可能具有外部性,一方面,在竞争激烈的全球市场中,美国公司税制改革可能会通过增加竞争损害其他国家公司的利益。另一方面,税制改革通过降低外国公司在美业务的税收或通过增加美国的繁荣,进而增加对外国商品的需求来帮助外国公司。最后,上述的正负外部性可能相互抵消,导致美国的税制改革对外国公司没有影响。但是目前尚未就美国税制改革对外国公司的主要影响达成理论共识,因此我们通过使用外国公司股票价格的经验证据证明美国最近的税制改革——《减税和就业法》(the Tax Cuts and Jobs Act (TCJA))的外部性。

研究发现不同的国家、不同的行业、和不同的公司的市场反应存在很大的异质性;中国的公司经历了巨大的负回报,尤其是在钢铁,商业设备和化学制造等行业中。而世界的其他地区则经历了正回报;在差异化产品市场中运营的公司获得正收益;在财务困境中的公司则获得负收益。另外在税制改革后,有效税率下降的公司也将获得正收益。

由于外国公司对TCJA的反应存在重大异质性,本文通过探索这种异质性的潜在原因,分析了税收改革对外国的溢出效应,拓宽了税制改革经济后果方面的研究。

二、数据

要研究美国税制改革对外国公司的市场收益的影响,首先要确定某些事件改变了美国税制改革发生的可能性。但这些事件又不应包含其他信息。例如,由于共和党总统以及共和党众议院和参议院多数的当选,2016年选举日可能增加了税制改革的可能性。但是,这一事件也改变了人们对许多其他政策的未来的期望,以至于选举的收益不能完全归功于税收改革。因此本文的事件中不应包括次此类事件。

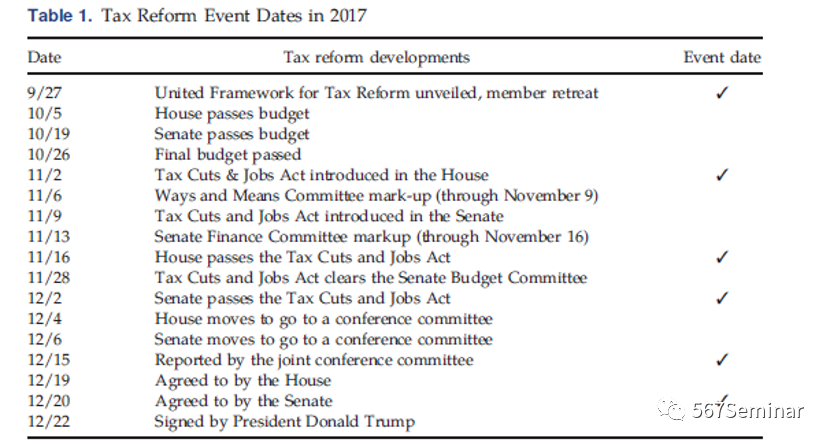

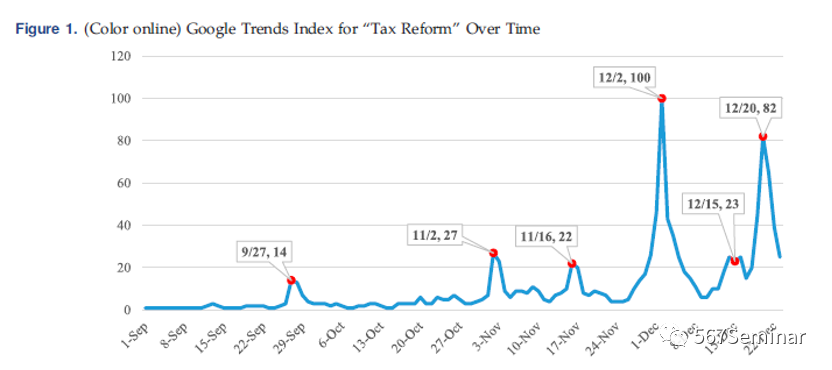

本文首先研究导致TCJA通过的17项重大进展,本文在表1中列出了这些事件。然后使用Google Trends来缩小这17个事件的范围,并确定信息最多的事件。本文利用Google Trends索引中的“税制改革”一词衡量搜索者对TCJA的关注程度,并且我们认为关注度与该法案最终通过的可能性的变化直接相关,并且Google Tends索引与实际立法事件相对应的局部峰值是事件日期。如图1所示,从2017年9月1日(包括联合税制改革框架公布的月份)到2017年12月25日(TCJA签署成为法律之后不久)的“税收改革”一词的Google Trend索引。该图显示了六个可识别的峰值,所有这些峰值均与TCJA中的实际立法进展相对应,因此将此六项事件作为本文的研究节点。此外,本文还从Compustat Global获取公司的财务和市场数据。

三、实证分析

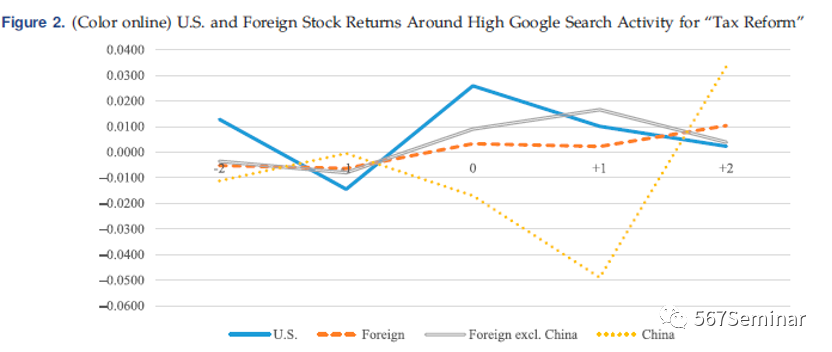

在整个分析过程中,我们使用未经调整的每日收益,因为外国公司的股票收益归功于美国税制改革的系统性组成部分是我们力求捕捉的一部分。我们发现美国在事件日0的平均收益为0.43%,事件日t + 1为0.17%,即平均的事件窗口回报为0.60%,而六个事件的总事件窗口回报约为3.6%。这个数字并不意味着由于预期美国税制改革而导致的美国股市总增长为3.6%,相反,这是美国市场对有关税制改革的新信息做出反应的12天之内的回报。样本中所有外国上市公司在t和t +1天的平均收益为0.06%和0.04%,所有六个事件的总回报为0.60%。以上的对比初步表明外国公司对美国的税制改革反应平淡。 但是各国之间的事件收益存在很大的异质性。在38个国家中,只有五个国家的公司收益为负(中国,新加坡,菲律宾,丹麦和马来西亚),其他33个国家/地区回报均为正。但是,中国在t+ 1天的平均收益率为?0.82%,并且从t + 1天到t + 2天,中国市场出现了明显的逆转。目前尚不清楚这种逆转的根源。总体而言,美国税制改革显然有外国的赢家和输家(foreign winners and losers)。

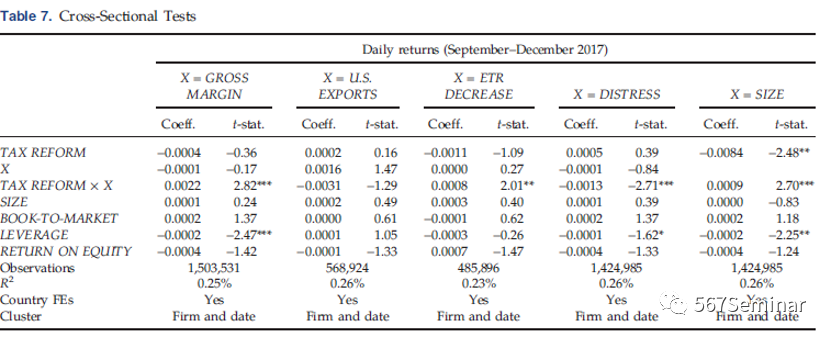

四、机制检验

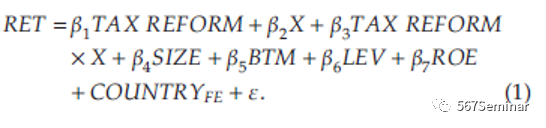

本文利用以下横截面回归进行可能的解释进行检验:

其中TAX REFORM是表示日期的虚拟变量,如果是事件窗口[0,+1],则为1,否则为0。X代表毛利率、美国出口、ETR的下降,公司的亏损和规模(GROSS MARGIN, U.S. EXPORTS, ETR DECREASE, DISTRESS, and SIZE)。

首先,根据以往文献得出,假设毛利率较高的企业具有一定的优势,可以收取准租金。TAX REFORM×GROSS MARGIN的系数为正且显着,这表明在行业内竞争较低的外国公司获得了更大的正收益。第二,我们检查了向美国出口产品的外国公司是否对美国税制改革消息产生了负面反应。TAX REFORM×U.S. EXPORTS的系数为负值,尽管它在统计上仅具有很小的统计意义,但这与税制改革后,投资者将预期具有高美国出口额的外国公司将面临美国竞争加剧有关。第三,我们调查了对外国公司美国收入的优惠待遇是否会缓和外国公司对美国税制改革消息的反应。由于我们无法确定外国公司在美国的业务范围,因此我们使用指示变量间接地代表美国收入的优惠税收,该变量反映了美国税制改革后外国公司的ETR是否减少。我们发现TAX REFORM×ETR DECREASE的系数为正且显着,但在经济上较小。第四,我们研究财务危机是否减轻了外国公司对美国税制改革的反应。在竞争的环境中,受财务约束的公司最有可能被竞争公司所捕获。因此税制改革而与美国竞争力增强相关的任何损失都应集中体现在陷入财务困境的公司。即TAX REFORM和DISTRESS之间的交互作用具有负的显着系数。该估计与预期一致。最后,我们发现TAX REFORM×SIZE的系数为正且显著,较大的公司获得了更高的回报。尽管规模与许多不同的公司特征相关,但大公司比小公司更可能是跨国公司。

五、总结

我们研究了外国公司的股东如何应对TCJA。具体来说,我们研究了六大事件引起的外国公司的短期股票收益,这些事件引起了人们对税收改革发展的高度关注。我们发现在全球响应中存在明显的异质性。尽管世界上大多数国家都获得了正的回报,暗示了积极的溢出效应,但中国企业对这一消息的反应却是巨大的负回报。我们还研究了四种可能的作用渠道。横截面测试显示,面临的竞争较少,并且最有能力与利润不断增长的美国公司竞争的公司比其他外国公司表现出更积极的市场反应。 TCJA之后,ETR较低的公司将获得更多的正收益。最后,获得正外部收益的总体趋势集中在全球规模更大的公司中。

推荐理由

本文研究了美国税制改革对全球股票市场的短期影响,探究了美国税制改革的外部性。在全球化发展的今天,没有哪个国家能置身事外。别国的税制改革改变了投资者对我国股票市场的预期,但短期的影响到底在整个资本市场能激起多大的波澜,中国的跨国公司在此过程中到底何去何从,中国的企业将如何应对美国的税制改革,可能更有待于去探究。