推文作者: 中南财经政法大学财政税务学院 马婷钰

原文信息: Mast E. Race to the bottom? Local tax break competition and business location[J]. American Economic Journal: Applied Economics, 2020, 12(1): 288-317.

原文链接: https://pubsonline.informs.org/doi/pdf/10.1287/mnsc.2019.3451

一、引言

在美国,各州和地方政府每年花费大量的财政资金,出台各种形式的税收激励,包括针对大企业的巨额补贴以及中小企业的税收豁免等,以达到招商引资和鼓励现有企业发展的目标,不同地区间的税收竞争十分激烈。地方政府之间的税收逐底竞争可能会增加一地的税收豁免数额,而这又会促使企业根据不同地区的免税政策做出使其利润最大化的区位选择。

本文首先构建了包含地区间税收竞争以及企业区位选择的模型,模型显示,税收竞争会增加一地的税收豁免,企业基于不同地区的差异化的税收豁免做出判断,选择使其利润最大化的城镇。

纽约州的产业发展机构(IDA)出台了一系列的免税政策,本文利用2013年纽约州各城镇和县提供的特定企业的财产税减免数据,实证检验了地区间的税收逐底竞争越激烈,辖区内的税收豁免数额就越高。为缓解机构设立存在的内生性问题,本文使用方圆25km内相邻城镇的数量作为工具变量进行估计,结果表明方圆25公里内的产业发展机构数量越多,该地区的税收豁免程度就越高。

进一步考虑剔除产业发展机构的反事实情况,模拟结果显示,企业区位选择的均衡状态并未发生显著变化。本文认为其背后的机制可能是没有免税政策时,部分城镇具有先发优势对企业产生吸引力,即使在实施税收豁免后,先发优势的存在使得其仍然可以先吸引企业选择本地区入驻。在模型中继续引入不同城镇在生活质量上的异质性参数,估计结果表明企业的区位选择也未发生明显的变化。

二、制度背景

2.1 美国的税收竞争

在美国,各州政府为实现促进就业,提高税收收入以及改善人民生活质量等经济发展目标,采取了多种策略进行招商引资,包括税收减免、改善地方基础设施、便利企业准入许可、降低公用事业费率,开展职业培训以及缩减利息融资规模等一系列举措。现实中,地方间竞相进行的税收减免导致了激烈的税收逐底竞争。国际市县管理协会(ICMA)2014年的调查显示,60%的政府确认其所在地区存在税收竞争行为,而2009年的调查则表明地方税收竞争行为主要在相邻地区产生。事实上,上述调查并未涉及地方税收竞争对地方税收减免的影响以及税收竞争程度如何随距离变化等问题,而这些问题对于评估税收竞争的潜在影响至关重要。

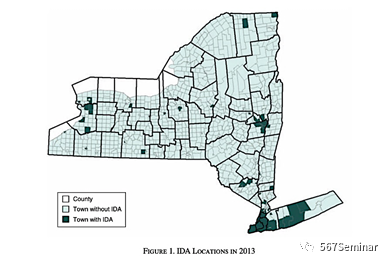

本文的研究聚焦于纽约州的产业发展机构(IDA)所提供的税收优惠。IDA作为公益公司,由地方企业和政府共同运营,它通过提供税收豁免以实现其改善所在地区经济状况的目标,截至2013年,在进行中的IDA有107个,其中包括51个镇级机构和56个县级机构,总计开展了4,709个项目,免税总额高达6.6亿美元。Fig 1展示了2013年纽约州IDA的分布情况。

2.2 数据来源

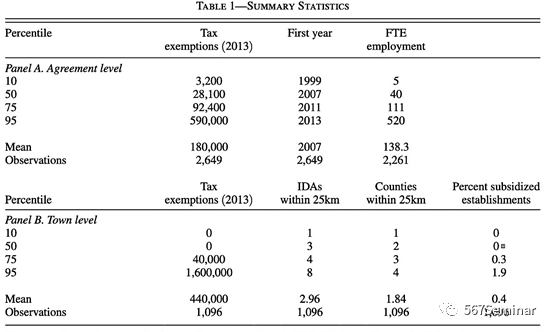

本文所使用的数据主要包括以下五套:(1)产业发展机构所签订的税收豁免协议,时间区间为2013年。其中包括详细的免税信息和企业信息;(2)美国住户调查数据,时间区间为2006-2010年,其中包括纽约州的人口统计信息;(3)ReferenceUSA数据库,其中包括企业设立分支机构的数量信息;(4)审计署的财产税登记表,其中包括个人的财产税信息;(5)Good Job First网站公布的开发区财政补贴数据。Table 1给出了描述性统计的信息,可以看出,无论是从单一税收协议还是从城镇层面来看,税收豁免的变异幅度都是非常大的。

三、模型建构

本文通过模型构建,刻画了相近地区间如何通过税收逐底竞争的方式来吸引企业入驻。企业f的利润函数如下:

其中,??fk表示可观测的城镇特征,bfk表示税收豁免,??fk表示误差项。

城镇选择税收豁免金额bfk以最大化公司的期望价值,而企业会比较不同地区的税收豁免金额选择最优城镇k*入驻,期望价值函数如下:

其中,vfk表示城镇在均衡状态时的净估值。

对城镇而言,力度更大的税收豁免会吸引更多的企业流入,但此时该地区的企业收益也会随之减少。对上述期望价值函数求一阶偏导即得均衡条件:

接下来考虑税收豁免的变化如何影响企业的区位选择。不同城镇对企业期望价值的异质性会使得城镇之间在税收豁免的提供上存在差异,税收豁免力度大的城镇其获胜的可能性也会增加,从而可能消除基准税率带来的税负扭曲。现实中,纽约州在城镇选择是否进行税收豁免允许一个过渡阶段的存在,即在县层面进行税收豁免。

四、简约式设计

接下来,本文通过实证估计验证相邻地区产业发展机构越多,该地区的税收豁免力度会更大。模型设定如下:

其中,Yi表示城镇i的税收豁免程度;??k表示县固定效应;Xi表示控制变量,包括人口特征、商业活动特征、地理特征和人口统计特征;标准误在县层面进行聚类。

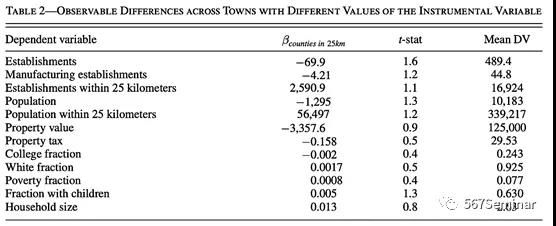

考虑估计可能存在的内生性问题,包括以下几个方面,其一是产业发展机构设立的非随机性;其二是资源较差的城镇对企业的吸引力也更低;其三是估计效应中可能会混杂州层面税收竞争的干扰。为缓解上述内生性问题,本文使用该县方圆25km内的县数量作为附近产业发展机构数量的工具变量进行估计,县固定效应的引入可以消除人口规模不同的地区内县之间的规模差异。需要说明的是,工具变量估计仍然可能面临以下问题,首先是靠近河流的县可能会更多的吸引运输或制造业企业,其次是越靠近边界的城镇之间税收竞争可能越激烈,最后是所处边界的城镇会存在经济发展的溢出效应。因此, 本文通过一系列的平衡性检验对工具变量的有效性进行了验证,如Table 2所示,附近县的数量与该地区的核心特征并无显著关系。

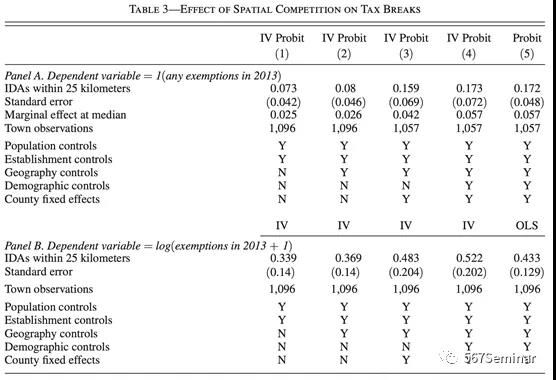

Table 3展示了模型的估计结果,可以看出附近25km内的产业发展机构越多,该地区的税收豁免力度就越大,在调整控制变量、使用不同的估计方法以及替换指标计算方式后,结果依然保持稳健。本文又进一步调整了相邻区域的半径范围,发现税收竞争的效应随半径的扩大而逐渐减弱,这也证明了其效应是一种局部效应(见文中Table 4)。

本文在附录中也展示了一系列的稳健性检验,包括随机剔除地区(Table A3)、替换税收豁免的计算方式(Table A4)、改变附近区域的半径范围(Table A5)、按不同行业和不同规模进行分组回归(Table A6)、采用非线性回归模型重新估计(Table A7)以及使用2008、2013和2016年三年的平均税收豁免金额作为被解释变量重新估计模型(Fig A3)。

五、模型设定、估计与识别

公司利润遵循Hotelling模型,所属部门s的企业f在第t年从城镇h的被吸引到城镇j的概率为:

其中,new_unsubsidized_firmsjst是ReferenceUSA数据库中在t ? 1到t + 1年中观察到的位于j镇中s部门中的机构数量。

企业确定初始城镇j之后,各城镇都会确定税收豁免金额bfk,公司f会根据这些税收优惠选择了能够最大化利润的城镇,如下式所示:

而城镇的价值则依赖于企业的财产价值property_valuef?和员工人数jobsf,如下式所示:

对各参数的估计通过间接推断来进行,使用简约式中的IV估计值作为辅助模型。 具体而言,将#(IDAs_in_XKM)的系数以γx表示,并对γ= {γ25,γ30,γ35,γ40}分别单独回归。 除此,本文还匹配税收豁免总额、不同分位点上的豁免金额、至少拥有一项税收豁免的城镇百分比以及项目中的就业情况与税收豁免之间的相关性。据此,本文估计如下参数:

最后是参数的识别。βdist可以解释为当βtax 标准化为-1时,企业向目标区位更近一公里所需的税收豁免金额。该参数主要由回归系数γ?= {γ25,γ30,γ35,γ40}来识别,其显示了不同距离竞争的影响。κprop和κemp主要通过税收豁免总额和税收豁免的四分之一分位点来确定。

六、模型结果与反事实模拟

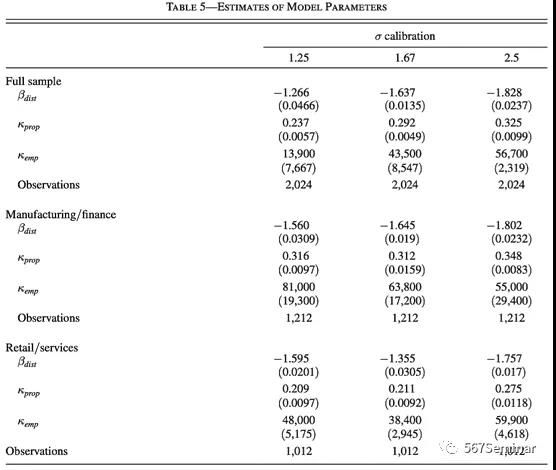

Table 5展示了模型估计的结果,σ代表不同的校准值。以σ=1.67为例,βdist为?1.63,也就是说公司向目标区位移动1公里需要未来15年内该地区的平均税率降低0.163%。κprop为0.292,也就是说IDA评估财产的价值约为15年内税收收入的三分之二。 对κemp的估计则表明城镇对每一项工作的估值为$ 43,500。

接下来,本文又分别考虑剔除城镇层面产业发展机构和剔除所有产业发展机构两种反事实情况,发现上述反事实政策对公司区位的最终均衡状态几乎没有影响(见文中Table 6)

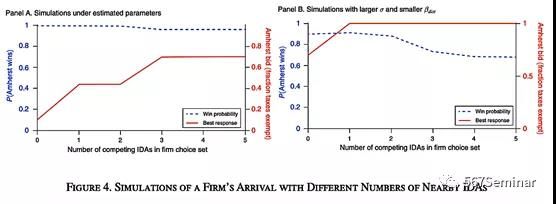

考虑企业区位相对稳定背后的机制,本文认为,不存在税收豁免时,具有吸引力的城镇具有先发优势,而在城镇同时实施税收豁免后,先发优势的存在使得其仍然可以先吸引企业选择本地区入驻。如Fig 4 Panel A所示,附近产业发展机构数量的变化并未使企业的区位选择发生太大变化。

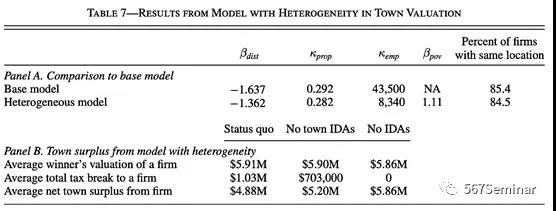

最后,本文在模型中进一步引入了不同城镇的异质性。本文在此认为不同城镇的生活质量之间存在差异,用在贫困线以下的人口比例来表示,参数表示为?βpov。如Table 7 Panel A所示,βpov为1.11,这意味着贫穷程度位于九分之十分位点的城镇将比贫穷程度位于三分之十分位点的城镇对企业的估值高11%,但是企业的区位选择并未发生明显变化。Panel B展示了引入城镇异质性后的资源配置效率结果。结果显示,随着税收管理分权程度的增加并没有使得城镇总剩余有大幅度的提高。

七、结论

本文研究了地区间的税收逐底竞争如何影响企业特定的税收豁免以及对企业区位选择的影响。本文通过构建模型,刻画了相近地区间如何通过税收逐底竞争的方式来吸引企业入驻。模型显示,税收竞争会增加一地的税收豁免,企业基于不同地区的差异化的税收豁免做出判断,选择使其利润最大化的城镇。进一步利用2013年纽约州针对特定企业的税收豁免数据,本文发现方圆25公里内的产业发展机构数量越多,该地区的税收豁免程度就越高。

最后考虑剔除税收豁免的情况,结果显示企业的均衡区位选择并未发生明显变化,其背后的机制可能是部分城镇所具有的先发优势。

推荐理由: 本文通过构建包含税收竞争和企业区位选择的模型,发现地区间的税收逐底竞争会显著增加辖区内的税收豁免数量,而这又会进一步影响企业的区位选择,企业基于不同地区的免税政策,出于利润最大化的考虑选择选择最优的区位。本篇文章能够为我们利用中国丰富的税收优惠政策,研究企业行为对不同政策的反应提供借鉴。