推文作者: 华中科技大学管理学院 李钧洋

原文信息: Matthias Breuer, Christian Leuz, Steven Vanhaverbeke, 2019. "Mandated Financial Reporting and Corporate Innovation," NBER Working Papers 26291.

原文链接: http://www.nber.org/papers/w26291

一、引言

披露和报告在经济市场上随处可见,这些政策旨在改善资本市场的运作,保护公司的投资者和其他利益相关者。尽管有大量证据表明企业披露对资本市场有利,但企业持有反对意见,认为这使得他们不得不公开专有信息,从而分散了创新带来的收益。

20世纪80年代以来,欧盟对欧洲企业的财务报告进行了规范,要求公司披露一整套财务报表。2007年,德国通过了加强报告执行的法案。作者以此为研究背景,考察迫使企业披露其财务报表对于其创新行为的影响。本文的研究结果发现,强制更多的公司公开报表会减少企业在行业层面的创新活动。同时它增加了企业对专利的依赖,以保护他们的创新。

二、制度背景

1980年以来,欧盟对企业的财务报告进行规范,要求企业编制和公开披露一整套经审计的财务报表。为了减轻小型企业的监管负担,欧盟法规允许低于一定规模的私营企业减少报告或者不再报告。在许多国家,豁免权使得企业能够隐藏关于创新投入和产出以及企业研发活动的信息。虽然欧盟设定了最高豁免门槛,但各国可以选择设定较低的门槛,这种自由裁量权导致欧盟各国报告和审计的相关阈值出现显著变化。

在德国进行全面改革之前,强制报告的力度一直较低,遵守披露报告的公司比例低至5%-10%。2007年德国对报告披露的执行进行了改革,在此之后公司履行报告义务的比例提高到90%以上。

三、模型设定

欧洲各国的披露豁免门槛以不同的方式影响行业。例如,一个国家的门槛设置为,雇员人数低于50人的公司不必完全遵守披露报告要求,则该规定对劳动密集型行业的影响比资本密集型行业更大。因此,相同的门槛意味着不同行业的监管强度不同。

在欧洲的环境下,作者研究了在国家-行业异质性下的监管力度对创新的影响。实证模型设定如下:

模型中Reporting代表国家c中行业i受到的报告监管的力度。α和δ分别是国家-年份和行业-年份的固定效应。

同时,作者利用德国2007年的执法改革,识别了报告监管力度增加行业内创新活动的影响。实证模型设定如下:

模型中的主要变量来源是面对不同监管强度的行业在改革前后的差异。模型中的POST为代表时间的虚拟变量,当观测值在政策执行后时取值为1,否则为0。

四、回归结果

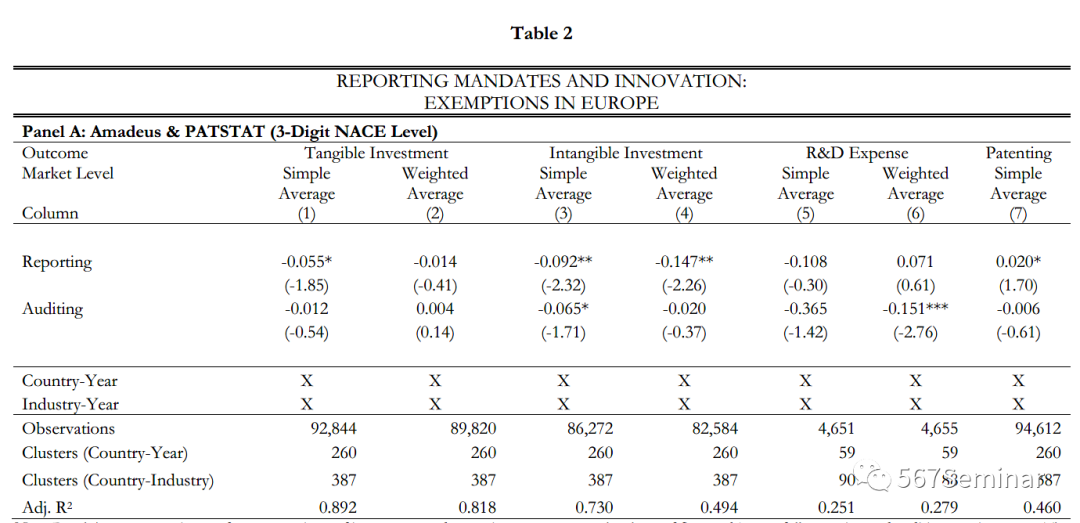

以欧洲为背景进行实证分析,得到的结果如下:

从表中结果可以看出,财务报告强度与有形/无形资产的平均投资以及总投资呈负相关。强制性报告减少了企业的研发投资,但是增加了行业的专利数目。

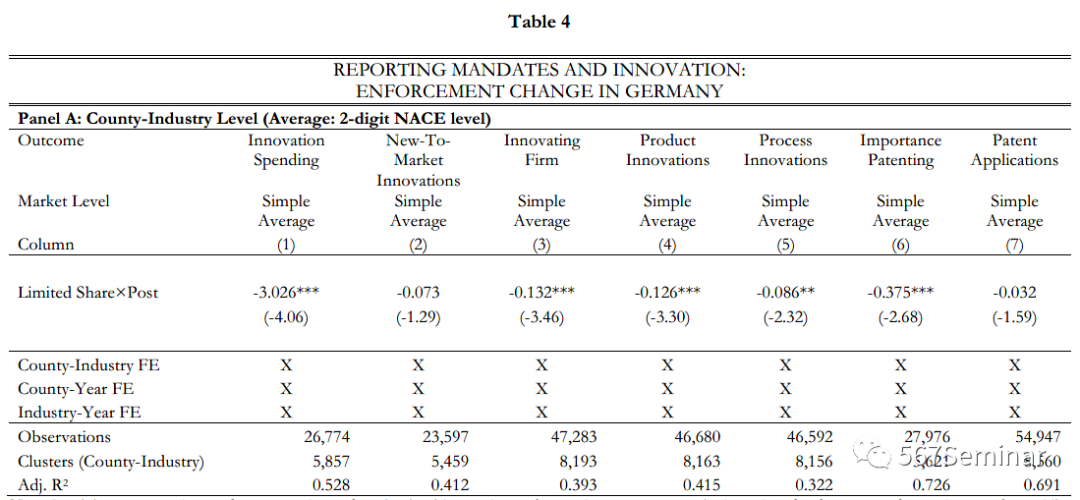

在德国执法改革的背景下,得到的回归结果如下:

表4中的结果可以看出,除了创新支出外,新的市场创新、产品创新和工艺创新在实施改革后都会有所减少。这些结果表明,强制性报告不仅是的创新投入有所下降,创新产出也在减少。

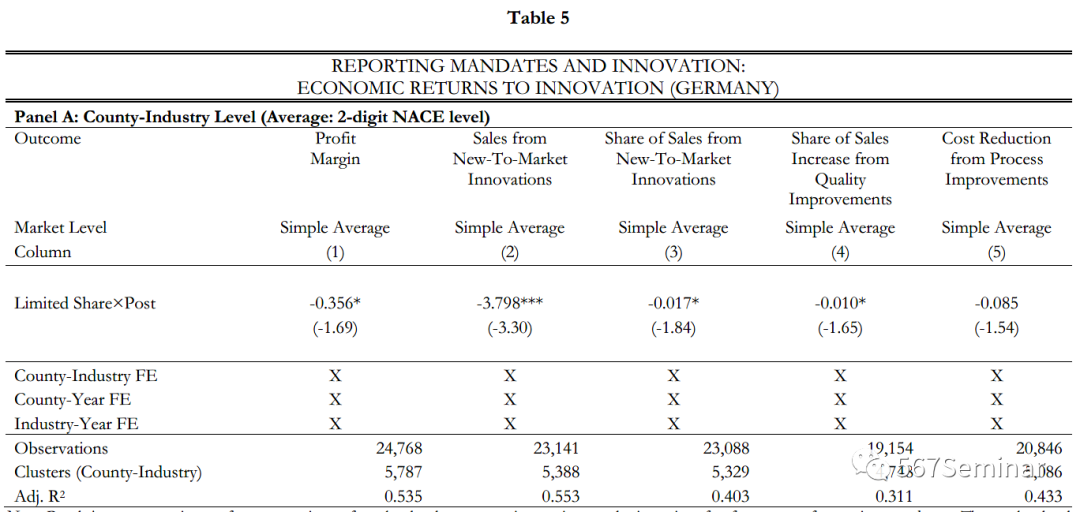

为了解释创新支出下降的动机,作者进一步得到了强制性报告与企业利润的关系,结果如下所示:

结果显示,强制报告的执行与企业利润率下降有关,且抵消了创新带来的成本和销量的优势。该结果反映了财务报告使得创新活动的下降是由于创新租金的减少导致的。

作者认为,财务报告监管降低了企业创新或产生专有技术的事前激励。

五、结论

本文中作者研究了披露财务报告对于整个市场创新活动的影响。结果发现,这项政策降低了企业的创新动机,同时使得企业更倾向于将专利作为保护其创新的手段。更重要的是,作者发现强制性财务报告将创新企业的现有租金重新分配给其他市场参与者,但这些积极的溢出效应不足以补偿行业层面创新活动的下降。

展望与启示:

本文研究了报告披露对于政策主体行为的影响,并结合了政策所带来的正向溢出效应,综合评价了强制披露对于创新活动的效应,这为我们全方位地研究评估政策提供了启发。