推文作者: 中南财经政法大学财政税务学院 汪慕晗

原文信息: Egger, Peter H., Sergey Nigai, and Nora M. Strecker. 2019. "The Taxing Deed of Globalization." American Economic Review, 109 (2): 353-90.

原文链接: https://www.aeaweb.org/articles?id=10.1257/aer.20160600

一、引言

在过去的几十年中,世界经济的全球一体化急剧上升,国家间和国家内部的不平等现象也在加剧。经济学家普遍认为,全球化可能是不平等的根源。但是,全球化导致不平等的因果关系和确切渠道仍在争论中。本文探讨了其中的一个重要渠道:全球化通过劳动收入税制的变化对全球不平等程度的影响。虽然所得税累进被普遍认为是减轻全球化不利影响的一种手段,但本文发现,自20世纪90年代中期以来,市场的跨境整合引起了劳动收入税制的变化,加剧了劳动收入不平等。

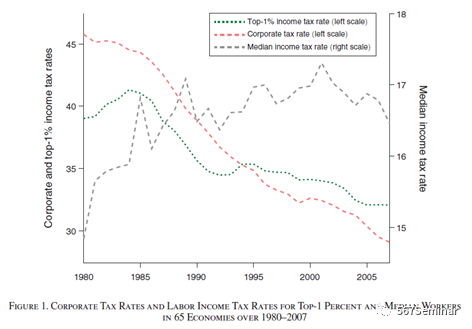

二战以后的经济一体化时代,跨境商品和生产要素流动的壁垒下降,但是也带来了十分复杂的后果。从税收的角度来看,全球化一方面对部分工人产生负面影响,使得工人对公共物品供应需求增加,另一方面各国降低了对高流动性生产要素的税率,其中包括高收入这的劳动所得税税率,但却并没有降低中等收入者的所得税税率。Fig 1展示了1980至2007年资本和劳动所得税率。

本文使用一套独特的税务计算系统研究了全球化对特定于工人的劳动所得税分配的影响,运用普通最小二乘法和两种完全不同的工具变量法对劳动所得税负进行经验研究,发现在OECD国家中,较高的贸易和要素流动性对1980-1993年与1994-2007年两个时间段的相对税负的影响不同。在1994年之前,一国更高的开放程度意味着高收入者面临着更高的税负。但是,在1994年之后,更高的全球化程度却导致了中产阶级劳动所得税负增加了0.03%-0.05%,而收入最高的1%的工人和雇员承担的劳动所得税负却下降了0.59%-1.45%。

二、数据来源与说明

本文使用的数据主要包括卢森堡收入研究(LIS)的微观数据、贸易数据(包括联合国COMTRADE数据库的商品贸易数据和联合国工业发展组织(UNIDO)的生产销售数据)、各国税收数据(包括IMF的政府财政统计数据和OECD的税收统计数据)、各国移民数据(包括世界银行1980年、1990年和2000年的全球双边移民数据库和Adserà & Pytliková(2015)的数据和国际能源署的各国能源价格和税收数据。在利用上述数据的基础上辅以LIS微观数据和使用次国家级和州际而非美国国际劳动力流动的微观数据进行稳健性检验,保证本文结论的稳健性。

三、劳动所得税税负分析

3.1 尾部帕累托权重测试

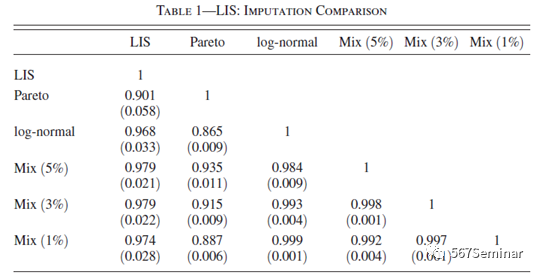

卢森堡收入研究(LIS)的微观数据提供了部分国家1980-2005年的劳动收入分配的代表性微观数据,但是由于国家与年份配对的数据不足,本部分利用其他可用的能够覆盖1980-2005年的有关基尼系数与平均工资的数据,用以估算每个国家和每年所有百分位数的工资状况。对于工资的分布状况,本文假设其遵循三种分布:1)对数正态分布;2)帕累托分布;3)两种分布的混合,其中右尾遵循帕累托分布,其余部分则遵循对数正态分布。对于尾部遵循帕累托分布的权重,本文分别检验了5%、3%和1%。并运用LIS微观数据在Tab 1中报告了五种预测之间的相关系数评估其估算值与实际工资分布的匹配程度。

结果表明,对数正态分布、帕累托分布和右尾5%帕累托的混合分布与实际LIS微观数据吻合程度良好。因此,随后的分析中,作者取用这三个分布来估算每个国家与年度的各个百分位数的平均工资总额。具体来说,我们将获得的每个百分点的特定于国家或地区的特定年份的平均总工资输入该国家和年份的税务计算器,以获取特定于国家或地区各个百分比的有效平均个人劳动所得税率。

3.2 实证部分

文章模型设定如下:

3.3 普通最小二乘法(OLS)回归结果

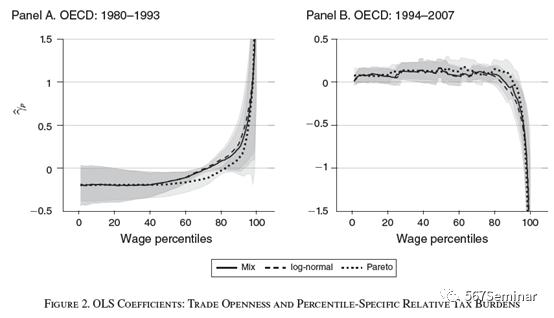

Fig 2展示了作者个普通最小二乘法(OLS)估算并通过数字总结的结果。在每个图中,作者都分别用三条不同类型的线展现了假定工资分布遵循帕累托分布、对数正态分布和5%尾部帕累托混合分布时,员工负担的税收总额的贡献度百分比。阴影部分为置信度 90%时的置信区间。 Panel A(1980年-1993年)和Panel B(1994年-2007年)显示了全球化大趋势开始前后该贡献度百分比的变化情况。

在Panel A中, OECD国家从较高收入的员工中收取了较高的劳动收入税收。而通过三种不同的工资分布假设来看,这种分布与如何对工资分布参数化无关。在Panel A中也能够看出,劳动税收贡献率并不非常依赖工资分布中收入较低的人群,更多是依赖着中高收入人群。从OLS估计结果来看也能得出相同的结论。在工资混合分布的假设下,75、90和100分位数的参数估计值图片分别为0.03(0.04),0.23(0.16)和3.92(1.87)。考虑到1980年至1993年间,OECD成员国全球化程度提高了约42%,全球化对75、90和100分位数劳动收入税负的影响程度分别为0.01、0.10和1.65个百分点。

Panel B则呈现了不同的贡献情况。与前一时期相比,后一时期的结果表明,相对于全球化而言,相对劳动所得税负担与工资百分位数之间的关系呈倒U型。在工资混合分布的假设下,75、90和100分位数的参数估计值图片分别为0.10(0.05),-0.05(0.09)和-3.67(1.63)。结合1994年至2007年之间,全球化的贸易开放程度平均提高了16%,可以得出75分位数的人群劳动收入增加了0.02个百分点,而90和100分位数的群体所负担的劳动税则却减少了0.01和0.59个百分点。

3.4 工具变量法

为了解决全球化和税收之间可能存在的潜在的内生性问题和遗漏变量偏差,作者运用了两种工具变量λKi,t,K={Ι, II}来重新估计全球化与各百分位群体劳动所得税税负之间的关系。

**工具变量I:**作者参照Arkolakis et al.(2012)描述的做法,将 i国消费者在t年于j国的双边消费份额,定义为:

其中ej,t与国家j的供应潜力成正比,βij,t表示国家i的贸易成本或贸易优惠对在t年从j国购买商品产生的影响,ιi,t是i国t年的消费者物价指数的函数。由于ej,t和ιi,t都能够代表特定国家t年的贸易成本,因此如果将ej,t和ιi,t视为i国t年的固定效应,则βij,t则能够代表i国t年与j国之间存在的贸易摩擦大小。

因此,本文首先将每个贸易份额按进口商从国内卖方的消费中所占的比例归一化:

接下来,本文具体表示了在t年,i国作为出口方,j国作为进口商的比率,得到:

由于上式等号的右边并不包含任何任何出口年份和进口年份信息,意味着i国t年的以成本分布并不受到收入或是税收水平的影响,因此仅仅包含了t年中i国和j国之间的平均双边摩擦。通过加总便能够得出工具变量I:特定于i国t年的平均进出口成本:

**工具变量II:**由于上述工具变量I虽然通过模型设计的方法一定程度上避免了内生性的问题,但是其有效性取决于一般贸易引力模型的适用性。同时工具变量I依旧依赖于双边贸易数据,不能直接衡量进出口贸易运输成本。因此为了更谨慎的研究全球化与劳动所得税负之间的关系,作者运用各国家和年份的原油平均进口价格对特定国家的国际市场准入措施进行考察。

首先,作者使用油价和距离之间的相互作用来衡量运输成本:

3.5第一阶段回归结果

对于两种完全不同的工具变量,首先进行第一阶段回归,回归方程如下:

其中φK表示相对应的工具变量I和II的估计系数,Zi,t与OLS回归方程相同,代表控制向量,ΞK是其对应的参数,ηKt和μKi分别是年份固定效应和国家固定效应。

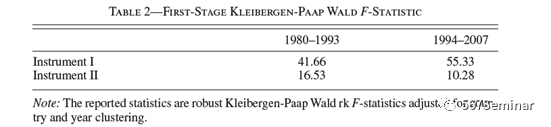

在第一阶段的回归中,作者在Tab 2中报告了两种工具变量对应的Kleibergen-Paap Wald F统计量。结果表明,两种工具变量都足够强,且相对来说工具变量I更强。这是由于工具变量I依赖于双边贸易数据计算双边贸易成本,而工具变量II并没有依赖任何的贸易数据。

3.6 第二阶段回归结果

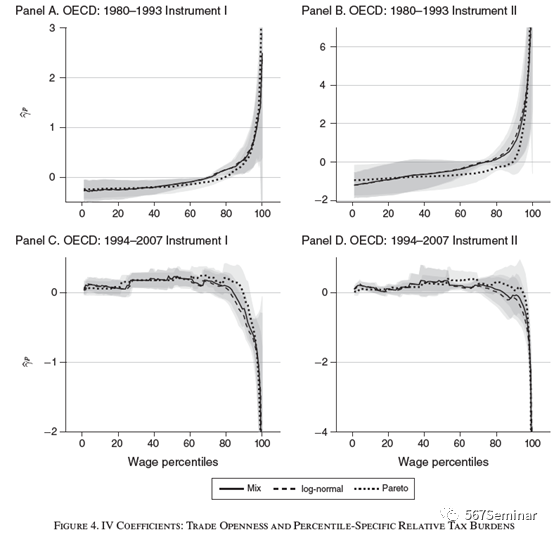

验证了两种工具变量的强弱之后,作者分别运用两种工具变量进行了第二阶段回归,并绘制Fig 4描述两个子时期两种工具变量的结果。Fig 4中,Panel A与Panel B为两种工具1980年-1993年的回归结果,Panel C和Panel D则为1994年-2007年的回归结果。 通过图形,可以清晰的看到,两种工具变量2SLS回归结果与OLS回归结果趋势相同——第一阶段劳动所得税负具有累进性,第二阶段的90和100分位数出现税负随全球化程度提高降低的情况。

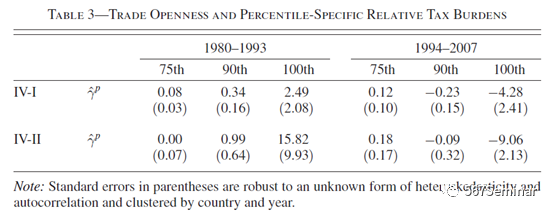

Tab 3报告了两种工具变量七十五、九十和一百分位数的详细估计结果。在1994年-2007年终,全球化使得中等偏上收入人群的劳动所得税负上升,但是最高收入人群的劳动所得税负却在下降。同时Tab 3也能够显示工具变量II在税负数量上的变化比工具变量I要更为敏感。根据第二阶段最小二乘法的结果,并结合1994年-2007年全球化开放程度提高了16%,作者得出OECD国家中最高收入人群劳动所得税税负下降约1.45个百分点的结论。

四、税收收入与税收构成分析

作者在本节中利用类似于前文提到的OLS回归的方程,研究劳动所得税税负的转变与OECD国家总税收收入的数量与税收收入构成之间的关系。实证模型为:

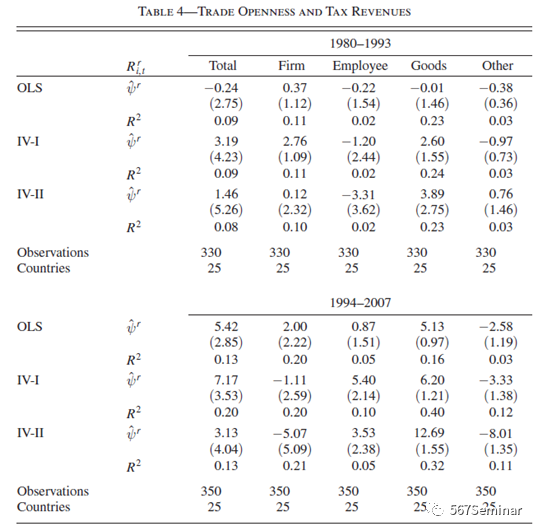

其中Rr代表政府对r类型税收的收入,r中包含总税收、公司、雇员、商品和其他。因此Rr分别代表政府总税收、公司税、所得税、商品和服务税(如增值税和销售税)以及其他税收。对上述模型,作者分别使用OLS和2SLS两种工具变量三种方法估计结果并在Tab 4中给出汇总结果。

Tab 4中数据表明,在全球化前(1980-1993),对于OECD国家而言,全球化对总税收的相对规模影响尚无法准确估计。所有三种计量模型(OLS,IV-I和IV-II)都是这种情况。另一方面,随着全球化的发展,来自雇员所得税和商品税的总收入的相对规模有所增加。总体而言,对于OECD国家而言,开放程度对税收相对规模的影响在1994-2007年期间变得更加明显。这种增加不是由于公司税增加,而是基于员工和商品的税收收入增加。 如上一节所述,雇员承担的劳动所得税增加的主要原因是中上等收入阶层而不是高收入阶层的税负增加。

五、结论

劳动所得税制度被广泛认为是能够减轻国家内部和国家之间由于全球带来的不平等的有效手段之一。但是本文提供的证据表明,直到1990年代中期,经合组织成员国中的每个国家都确实采用了累进的所得税制度,但此后却并没有采取这样的制度。 作者发现,OECD国家政府在1994年至2007年期间将中高收入者的劳动所得税负增加,同时大大减轻了超高收入者的税收负担。这并不是由于这些国家不实行累进税制了,而是由于税收计算的实际变化,而这样的现象在发达国家中更为典型。

推荐理由:

本文利用卢森堡收入研究数据库的微观数据,发现全球化的发展影响了不同工资水平人群的税负,并通过影响劳动所得税税负的累进性加剧了全球不平等程度。高流动性的高收入人群在全球化进程中能够通过更多的渠道,更隐蔽的避税和各个国家为了顺应经济全球化进行税务计算方式的调整成为了全球劳动收入不平等加剧的重要渠道。因此,本文对研究全球收入不平等的形成原因和发展趋势具有十分重要的参考价值。