推文作者: 中南财经政法大学财政税务学院 彭有为

原文信息: Tazhitdinova A. Increasing hours worked: moonlighting responses to a large tax reform[J]. NBER Working Paper, 2020 (w27726).

原文链接: https://www.nber.org/system/files/working_papers/w27726/w27726.pdf

一、引言

直觉上,降低所得税是激励劳动者增加工作时间的通行做法。但近期的经验证据表明,即便是巨大的经济刺激,这种效应因工作时间的限制显得非常微弱。另一个做法是在从事主要工作的同时从事另一项或多项工作,但对于兼职工作对经济激励的反应以及不同收入群体之间的差异,人们知之甚少。这是因为绝大多数税收制度不区分初级和次级职业,而是对收入总额进行征税,因此边际收入或工资税率的变化使得主要和次要工作的相对工资保持不变,几乎没有识别的空间。基于德国的一项税制改革(自2003年4月起,每月收入超过400欧元的兼职和全职劳动者被允许持有一份免税的次要职业,前提是第二职业的收入每月不超过400欧元),本文使用德国2%具有代表性的工薪阶层样本的管理数据,首次对次要工作对经济激励的反应进行因果估计,并对兼职的决定因素提供了新的见解。

本文发现以下结论:首先,改革大大增加了低收入的次要工作的数量,并且代表的是工作时间的实际增加,而不是由主要工作时间转为次要工作。其次,兼职者中,女性、外国出生的人、西德人、没有接受过职业培训、从事低薪基本工作的人的比例过高,大部分的次要工作都是低工资的服务行业。最后,通过构建考虑时间限制的劳动力供应模型,发现时间限制是影响兼职行为的主要原因。

本文的结果具有政策指导价值。二级税收减免可能会产生一种具有成本效益的方法,既提供了与一级收入减免同等的激励,同时保护了税收收入。此外,如果次要工作仅限于低工资的工作或税收减免幅度有限,那么兼职工作只会对低收入者或工作时间有限的人有吸引力,可以提高税收优惠的针对性。

二、改革背景与数据来源

在德国,有两大类就业:须缴纳所得税和社会保障税的正常工作,以及可免征所得税和社会保障税的微型工作,也称为边际工作。从1999年到2003年4月,这些小型工作仅限于每月收入325欧元以下且每周工作时间少于15小时的工作。其余工作都属于正常工作,必须缴纳21%的雇员社会保障税和所得税,根据收入等级,边际税率从0%到53%不等。2003年4月1日推出的哈茨II改革将小型工作门槛从325欧元提高到400欧元,并取消了工时限制。更重要的是,改革允许个体持有一个免交所得税和社会保障税的次要工作,只要这些收入不超过400欧元。

本文使用了1999年到2010年综合劳动力市场传记(SIAB)的弱匿名样本,该样本为德国2%的工薪族提供就业、求职和领取失业救济的信息。数据提供了性别、年龄、公民身份、教育、职业、机构的经济活动、机构雇员人数和工资中位数等变量。本文对样本进行了一系列处理,包括将样本限制在从事常规和小型工作的个人,剔除其他类型的工作,如培训生等;确保确定的次要职业不是由于转换工作而造成的临时工作的重叠等。

三、描述性统计

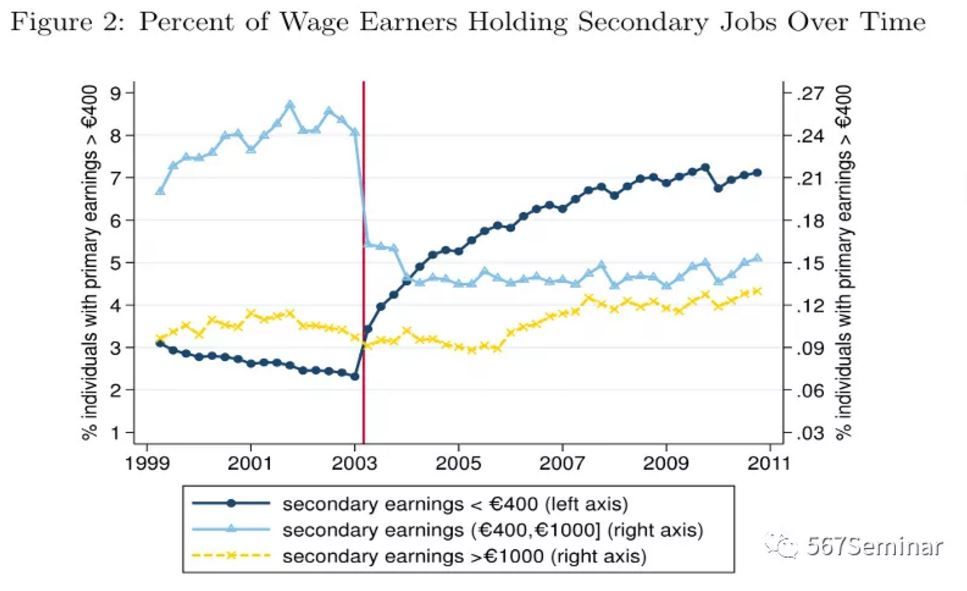

为了探究从1999年到2010年兼职率是如何变化的,图2显示了每月工资低于400欧元、400-1000欧元或超过1000欧元的人选择兼职的比例。从图2可以看出,在改革后,收入低于400欧元的人选择兼职的比例大幅增长,并一直持续到2009年左右。并且,次级迷你工作数量的增加不能用次级工作数量的减少来解释,因为在改革之前收入在400欧元以上的次要职位太少了。

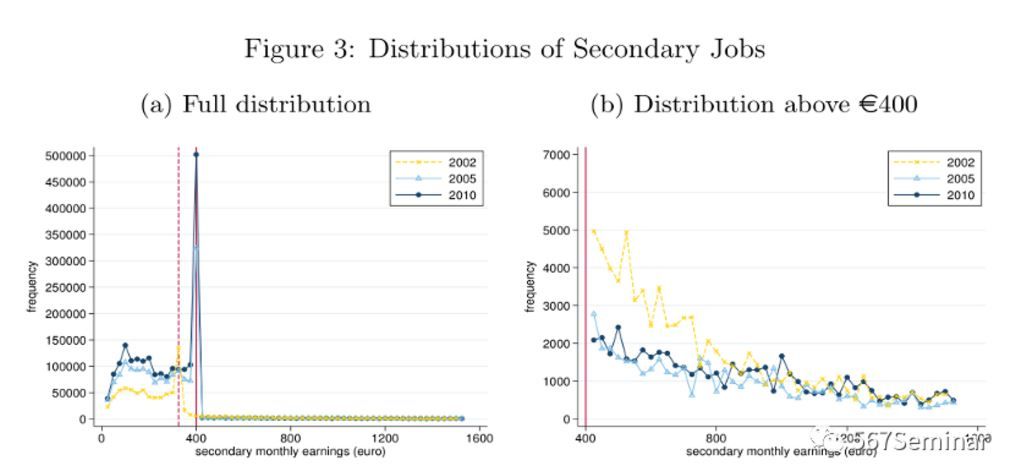

图3(a)显示了2002年、2005年和2010年的次级工作分布分布。大约25%的人从事400欧元以上的次要工作,其余的人从事报酬较低的次要工作。放大图3(b)中的这部分分布,我们可以看到工资超过400欧元的工作被“转换”为400欧元以下的工作,但收入在1000欧元以上的工作很少被转换。

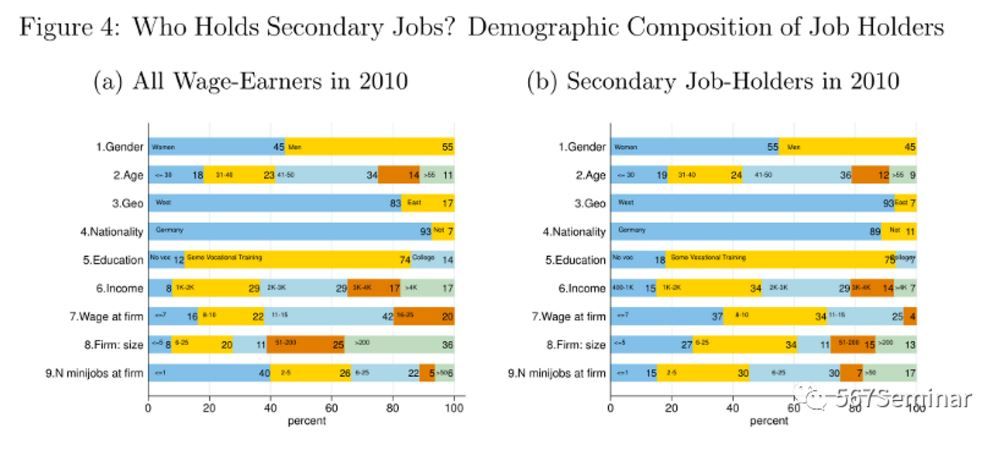

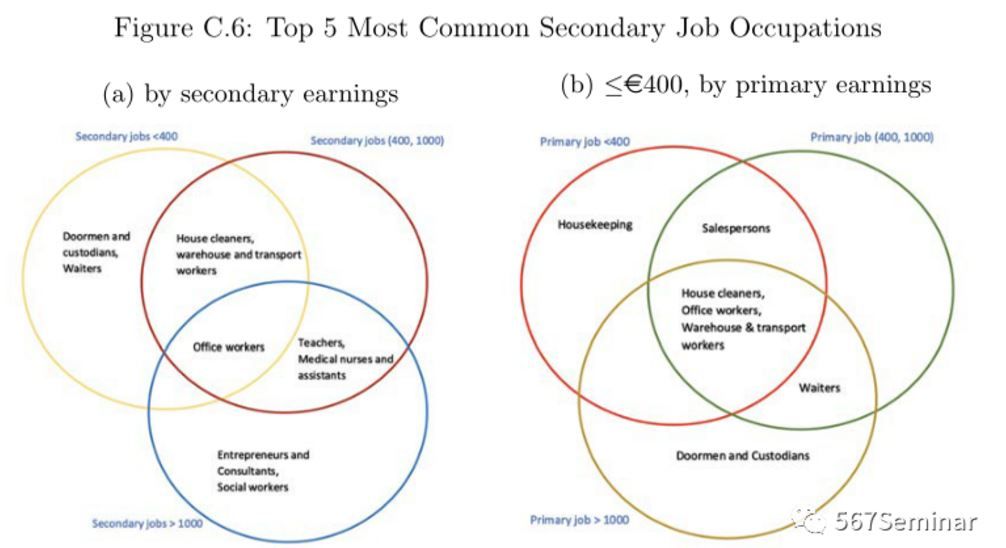

图4比较了2010年次级职位持有者与总人口的人口构成。西德人,女性、在国外出生的个人、没有受过职业培训的人、从事低薪初级工作的人,都更有可能从事次要工作。次要工作的职业和行业构成在2002年到2010年之间也大致保持不变。图c.6显示70%的次要工作分布在以下几个职业:家庭清洁工、办公室职员、警卫、仓库管理员、服务员、司机、销售人员。其中,清洁工占所有次要职业的20%以上,而其他职业的比例在5%至10%之间。

为探究次要工作的增加是否以主要工作收入和数量的减少为代价,本文探索了在改革前后,当从事一份次要工作时,主要收入是如何变化的。如果个人将收入从初级就业转为次级就业,那么必然伴随着主要工作收入的减少以及兼职率的上升,但图6表明,在主要工作收入下降的群体中,各收入级的兼职率均未明显上升。在(b)中,通过比较同一收入级次主要工作和次要工作数量的变化趋势,同样未发现明显的替代效应。这说明次要工作的增加并非以主要工作的减少为代价。

四、税制改革对就业的影响

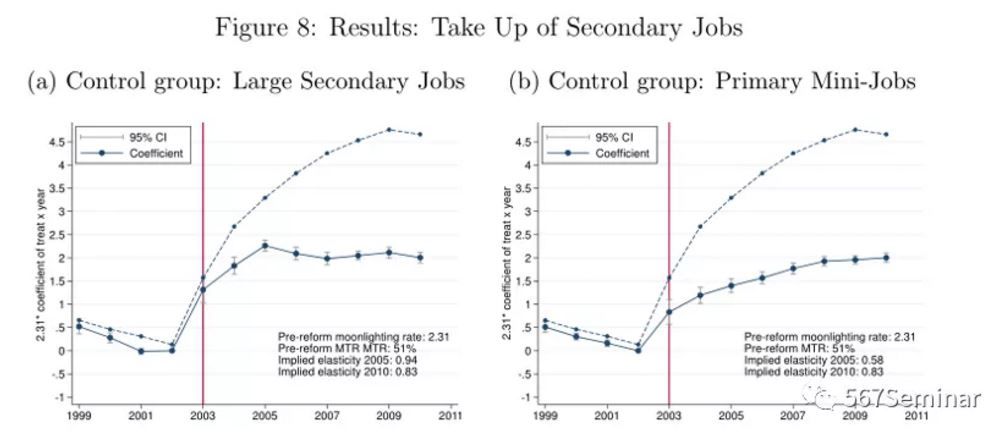

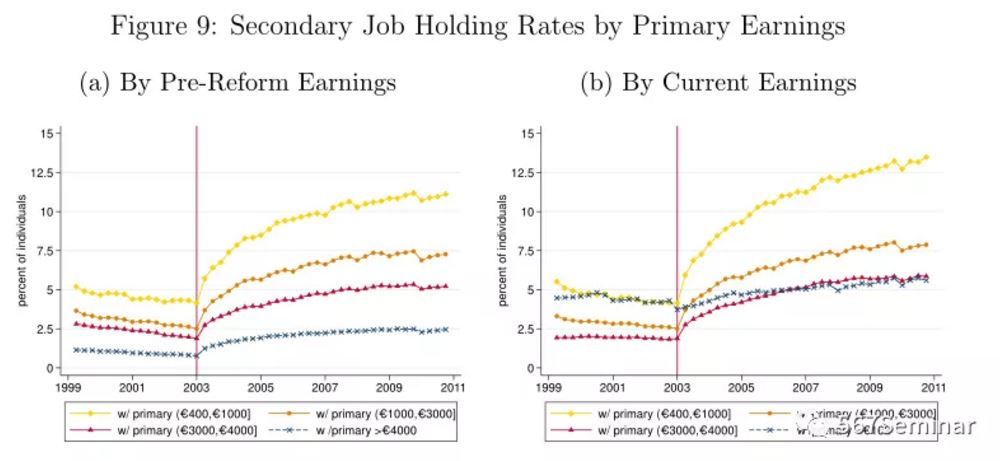

在本节中,本文尝试使用两种方法来估计因果效应的大小。首先,使用综合证据来解释可能影响小型次要工作吸引力或可用性的综合变化。其次,使用微观数据和两个控制组来估计反应的程度。估计结果如图8和图9所示。图8结果表明小型次要工作的总增长中约有一半可归因于改革的因果效应,这意味着到2010年,小型次要工作的持有将几乎增加100%。图9表明改革导致兼职率的立即增加,并随着时间的推移逐渐增加。对于主要收入在400-1000欧元之间的个人来说,两年内兼职增加了3-5个百分点,到2010年增加了大约4-6个百分点。对于初级收入为1000-3000欧元的个人,两年内兼职率增加2-3个百分点,而收入更好的人群,兼职率虽然上升但幅度更小。总的来说,高收入人群的反应略弱于初级收入较少的人群。

五、研究结论

本文利用德国特殊的税制改革,发现兼职对税收具有高度的响应性,隐含着次级工作的参与弹性是初级就业的参与弹性的几倍。这些兼职工作大多是低工资的服务行业和行业,而与基本收入水平无关。校准模型表明,时间限制是兼职的主要原因:除非主要收入太低,否则低工资的次要工作不太可能对个人有吸引力。此外,对兼职工作的税收减免可以有效地激励人们延长工作时间,因为它们有两个关键优势。首先,它们具有成本效益,因为它们只降低对高弹性的二次收益的税收,而保留对非弹性的初级收益的税收。其次,激励结构含蓄地将目标对准了低收入人群。

推荐理由:

目前,随着技术发展与网络平台的兴起,工作形式越加多样,如文中提到的德国的优步和任务兔子,国内有滴滴打车、直播、网店等。在此背景下,研究对主要和次要工作的区别税收具有重要的现实意义,可能在分配、激励和收入方面产生理想的后果。