推文作者: 中南财经政法大学财政税务学院 彭有为

原文信息: Bastian J E, Jones M R. Do EITC expansions pay for themselves? Effects on tax revenue and government transfers. Journal of Public Economics, 2021, 196: 104355.

原文链接: https://doi.org/10.1016/j.jpubeco.2020.104355

一、引言

对政策制定者和公众而言,公共项目的净成本是决定是否资助或进一步扩张该项目的重要因素。理论上,公共项目的净成本取决于该项目的经济效应和社会效应,如短期内能否促进就业、影响税收和转移支付,长期能否改善教育、健康和犯罪等,带来更大的社会价值。但由于缺乏充足的外生冲击和数据可得性的限制,全面评估一项公共政策的净成本较为困难。本文以美国所得税抵免(EITC)为例,考察了公共福利政策的净成本,并量化其社会价值。

EITC是美国最重要的反贫困项目,为低收入工作者提供年度收入补贴。已有研究表明,EITC改善了低收入母亲和其子女的处境,但该项目对政府与纳税人的净成本仍不清晰。EITC净成本的高低取决于两个方面的因素,一是新加入劳动力市场的母亲是否缴纳更多的税,二是EITC是否构成其他政府转移支付项目的补充或者替代。如果EITC能够刺激低收入母亲增加劳动供给,这将增加政府税收收入、减少政府转移支出,降低EITC的净成本。然而,对于某些需要申请者满足一定条件的社会福利政策(如失业和伤残保险),低收入母亲很可能因参加工作而满足其申请条件,最终获得更多的政府转移支付,这就相应的增加了EITC的净成本。

本文结论显示,在短期,每增加349美元的EITC支出,政府收入在一年内增加290美元,EITC可以实现83%的“为自己买单”(Pay for themselves),即EITC的净成本只有预算成本的17%;从长期来看,EITC的净成本可能会更低,在增加税收和节省公共支出之外,EITC在犯罪、健康和教育领域的正向溢出效应也使其社会价值远高于实际成本。

本文首次从劳动供给、税收和政府转移支付等角度全面评估一项公共政策的净成本与社会价值,不仅拓展了如何提高公共政策经济效应和社会效应的研究,而且补充了有关EITC的反贫困和再分配效应的文献。

二、制度背景

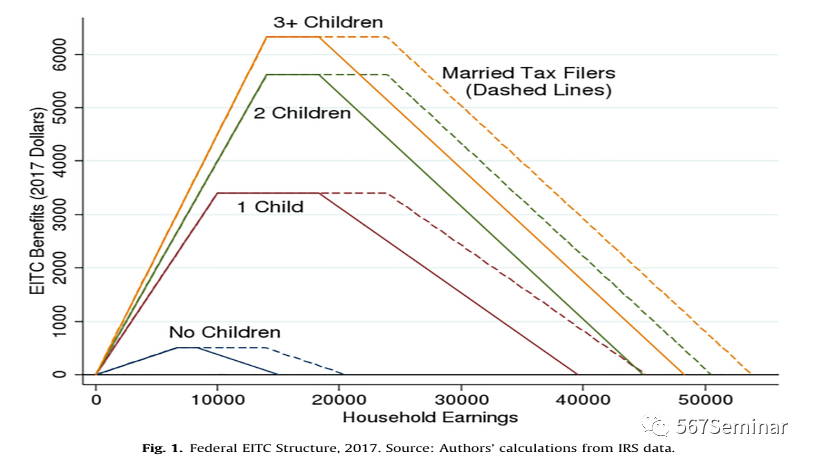

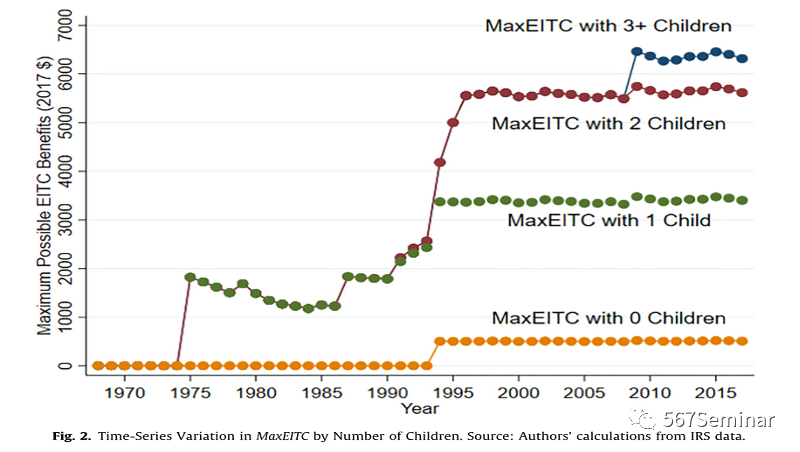

EITC是一个向低收入工作者提供年度收入补贴的可退还税收抵免项目。补贴数额取决于家庭的年度收入、子女的数量和年龄、居住地和婚姻状况。EITC的补贴数额的分布呈现三个阶段:如图1所示,第一阶段,补贴数额随收入线性增加;第二阶段,补贴保持不变,与收入无关;第三阶段,补贴额度随调整后的收入增加而减少。。本文进一步系统地梳理了1965-2015年EITC政策的变化,按照家庭子女数量进行分类,补贴最大值(MaxEITC)和引入比率(对应第一阶段的斜率)随时间的变化(图2)。

三、理论框架与评估策略

(一)理论框架

政府预算(G)等于税收收入(T)减去政府转移支出(SWelfare)和EITC支出(SEITC)和其它支出(SOther),即:

实中往往存在以下几种情况:第一,家庭使用EITC补贴需要交纳更多销售税;第二,若EITC增加了劳动供给和收入,家庭可能会交纳更多的销售税、所得税,获得更少的社会福利;第三,从长期来看,EITC带来的正向溢出效应可能会减少政府未来在公共卫生和监禁方面的支出,同时增加未来的税收,减少未来的政府转移支出。因此,税收和政府转移支出会随EITC的扩张而变化,即:

(二)实证策略

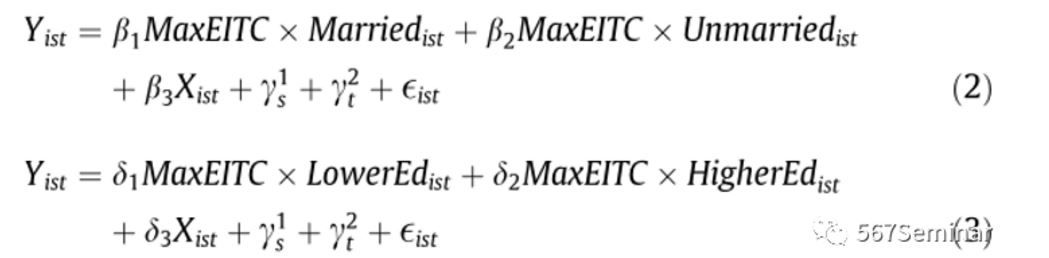

本文利用广义双重差分检验EITC对上文所讨论的结果变量的平均效应,如方程(1)所示:

其中,Yist依次为每个低收入母亲的劳动供给、支付的税收(工资税、销售税和失业保险税)和获得的政府转移支付。MaxEITCg(i),t表示在给定时间和子女数量的情况下,每个家庭能够获得的EITC补贴的最大值。表示每增加一单位MaxEITC($1000)对结果变量的影响。Xist控制了个体特征、年度地区层面的影响因素、地区时间趋势和和交互项,分别表示地区和时间固定效应,表示误差项。

已有研究表明,未婚和受教育程度较低的母亲与已婚和受教育程度较高的母亲对EITC的反应明显不同,本文利用方程(2)和(3)分别检验婚姻状况和受教育程度的异质效应。

(三)数据介绍

本文使用一个包含识别密钥(PIK)的内部人口普查数据集,将1990—2017年的当期人口调查数据集(CPS ASEC)中的个人行政数据与美国国税局(IRS)1040份纳税申报表相匹配,能够有效剔除收入虚报的情况,减少测算误差。

四、实证结果

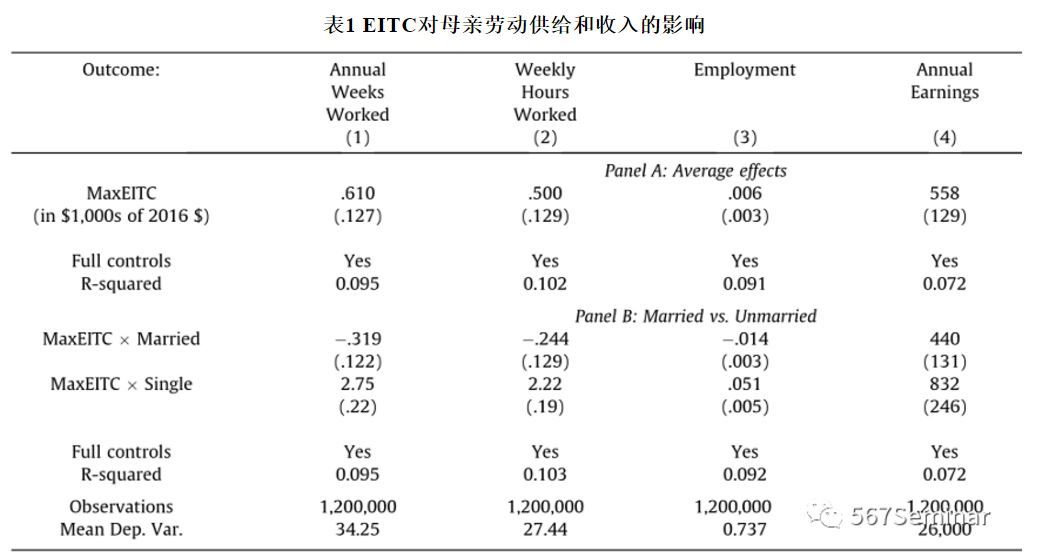

本文主要考察EITC对劳动供给、税收和政府转移支付的影响。EITC对劳动供给的影响见表1,每增加$1000的MaxEITC,会导致每年工作周增加0.61周,每周工作时间增加0.5小时,就业率增加0.6%,平均收入增加$558。异质性分析表明,MaxEITC增加对未婚母亲会产生更大的正向影响,对已婚母亲几乎无影响或产生较小的负向影响,对受教育程度较低的未婚母亲影响最大。

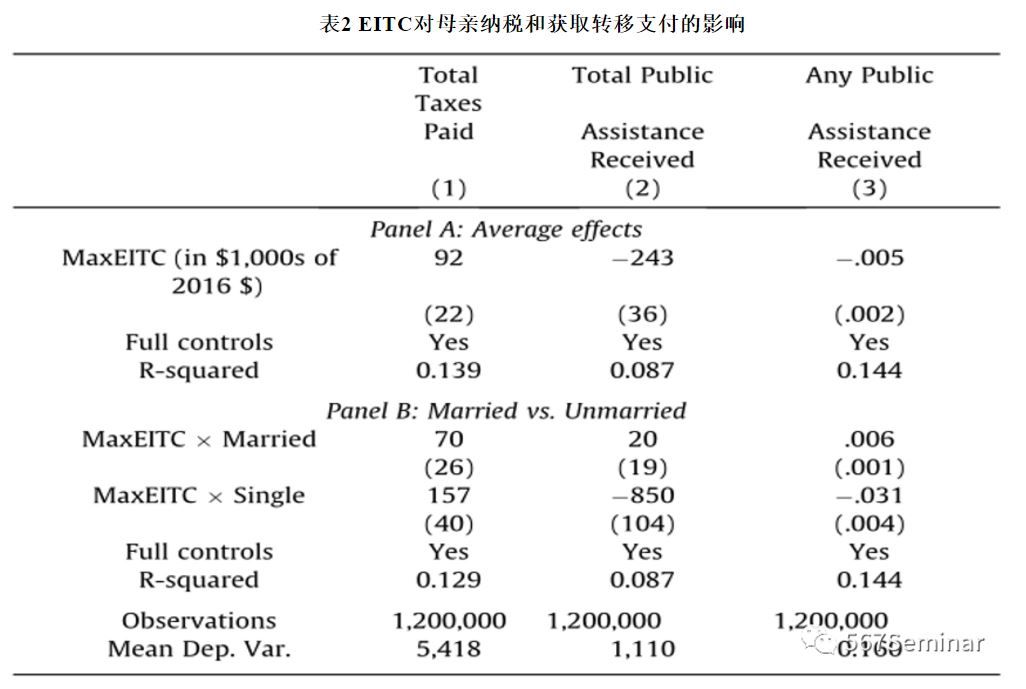

EITC对政府税收和转移支付的影响见表2。税收方面,每增加$1000的MaxEITC会增加$92美元(或2%)的税收。通过将税收进行分解,发现其中$70属于工资税。异质性分析发现,对于未婚母亲,MaxEITC每增加$1000,税收增加$157,对于已婚母亲,税收则只增加$70;政府转移支付方面,每增加$1000的MaxEITC,母亲获得的政府转移支付平均减少$243,获得其它社会福利的可能性降低0.5个百分点。异质性分析表明,对于未婚母亲,MaxEITC每增加$1000,获得的政府转移支付减少$850,获取其它社会福利的可能性降低3.1个百分点。

结合上述分析,每增加$1000的MaxEITC,EITC的预算成本平均每人增加$349,但同时政府税收增加$48,转移支付减少$243,这意味着EITC的扩张可以实现83%的资金自筹率(=(48+243)/349)。

五、社会福利效应分析

本文进一步考察EITC对社会福利的影响,利用公共基金的边际价值(MVPF)量化EITC支出的社会福利效应。首先,剔除样本为获得EITC资格而调整自身行为的情况,即每单位EITC支出中未能提升社会福利的比例。本文分别通过自然实验和模拟工具法(SI)剔除上述行为反应。结果表明EITC的MVPF约为$3.18,即每$1EITC支出可以产生超过$3的社会价值。已有研究表明,最高边际所得税率的MVPF约为$1.5-$2,因此,一个社会福利最大化的政府可以通过提高边际所得税率为EITC融资,直到二者的MVPF相等。在此基础上计算2017年EITC的社会福利效应,结果表明2017年EITC的净成本为$124亿,带来了$325亿价值,其中,社会福利效应增加了$230亿。

六、研究结论

本文发现EITC可以通过提高税收收入和减少政府转移支付“为自己买单”。EITC的资金自筹率为83%,即每$1EITC支出的净成本实际为$0.17,因此,2017年EITC的净成本为$120亿,甚至低于美国的学校早午餐计划。如果考虑EITC带来的社会价值,其净成本几乎为零,甚至为负。该项目将是一项帕累托改进政策,进一步扩张EITC可能会增加社会福利。

推荐理由:

科学评估一项公共政策的成本和价值对政策制定者而言至关重要。在评估一项公共政策时,若不考虑一项公共政策带来的经济效应和社会效应,如税负增加、挤出其他社会福利等,会高估其预期效果,进而对该政策的实际效果产生质疑。考察一项公共政策的净成本和社会福利效应有助于政府优化资源配置,增加社会福利,实现帕累托改进。但是,因缺乏充足的外生性变化和数据可得性的限制,全面评估一项公共政策的经济和社会效应较为困难。本文通过考察就业、税收和政府转移支付的变化估算EITC净成本并量化其社会价值的研究思路和做法对未来评估公共政策的研究具有较大的借鉴意义。