推文作者: 中南财经政法大学财政税务学院 阮慧

原文信息: Casi E, Spengel C, Stage B M B. Cross-border tax evasion after the common reporting standard?: Game over?? Journal of Public Economics, 2020, 190, 104240.

原文链接: https://doi.org/10.1016/j.jpubeco.2020.104240

一、引言

过去几十年,通过避税天堂实现跨国逃税造成了巨大的国际税收损失。OECD国家普遍认为可以通过加强各国间信息交换打击跨国逃税,然而,学术界对信息交换能否打击跨国逃税依然存在争论,有证据表明信息交换协议在总体上并不能减少跨国逃税。为此,本文基于统一报告标准(Common Reporting Standard,CRS)这一多边信息交换协议,将跨境存款视为跨国逃税的代理变量,考察了信息交换对跨国逃税的影响。

CRS是经合组织于2014年为自动交换信息(Automatic Exchange of Information,AEOI)所设计的通用模式。其具有以下特点:(1)覆盖范围广且涉及多边国家,与此前信息交换领域发起的其他倡议有本质区别;(2)所有参与国签署单个多边主管当局协定(The Multilateral Competent Authority Agreement,MCAA),消除了双边信息交换协议中需逐国谈判协议内容的限制;(3)CRS以提供信息为主且自动交换所收集的信息,克服了以往信息交换协议的重大缺陷。

作者运用事件研究法与双重差分法研究发现,随着存款所在国CRS法的通过,避税天堂所持有的跨境存款相较于非避税地国家平均减少了11.5%,短期减少了450亿美元。由于美国是当前唯一一个未承诺签署CRS的主要经济体,且其具有高度保密的银行制度和为个人提供优惠的免税措施等优势,因此作者认为,CRS后美国可能是一个对跨境存款具有吸引力的目的地。为此,作者进一步研究了CRS前后美国持有跨境存款的变化,结果发现,在CRS通过后,美国持有的跨境存款比非避税地国家平均增加了10.0%,短期大约增加了550亿美元。

本文研究不仅拓展了信息交换协议对跨国逃税影响的相关文献,而且为当前国际上关于信息交换能否打击跨国逃税的争论提供了新的经验证据。同时,作者的结论还为美国采用CRS能够消除打击跨国逃税的信息交换障碍提供了理论支撑。

二、数据

2.1 数据介绍

本文的数据集主要基于国际清算银行的本地银行数据(Locational Banking Statistics,LBS)所构建。本文使用各国跨境存款季度余额(以下简称跨境存款)并通过手工采集CRS法在各国通过及自动收集信息的具体日期以补充数据集。本文中所考虑的跨境存款不包含银行间存款。

数据选择:

(1)银行存款:将银行存款作为回应避税天堂财富审查冲击的良好代理变量,排除了证劵投资组合和房地产等其他逃税渠道;

(2)国家:为排除导致识别假设失败的混杂因素并保持较高的跨国可比性,作者选择了政治长期稳定且在打击逃税和鼓励申报收入方面具有类似举措的欧盟成员国和OECD成员国,共41个国家,并将其划分为避税天堂和非避税地国家;

(3)样本期:为排除2008-2011税务资料交换协定(Tax Information Exchange Agreements,TIEA)的大规模签署、2010-2013年外国账户税收遵从法(Foreign Account Tax Compliance Act,FATCA)的采用以及2017年秋季宣布的减税与就业法案(The Tax Cuts and Jobs Act,TCJA)可能造成的混杂因素,样本期间选择为2014年第四季度到2017年第三季度。

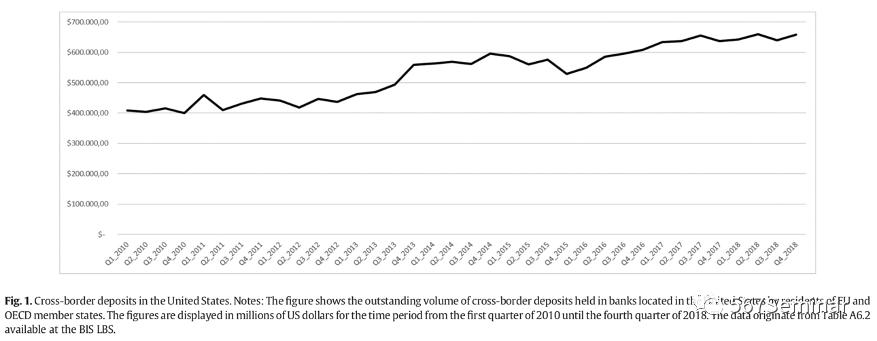

2.2 美国跨境存款的长期趋势

如下图所示,美国跨境存款从2012年第二季度一直持续增长至2013年底,这一趋势可能与FATCA的采用有关。第二次稳步增长出现在2015年第四季度至2017年第三季度期间,在此期间大多数CRS参与国在国家层面通过了CRS法。而在2018年美国颁布TCJA后,美国所持有的跨境存款并没有发生显著的变化。

三、实证策略与结果

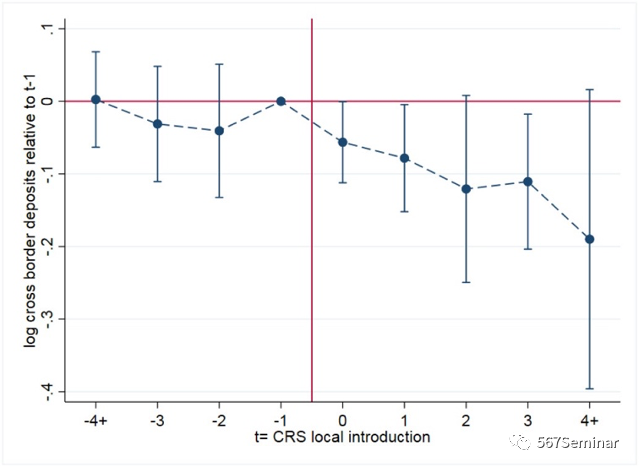

3.1.1 衡量避税天堂跨境存款的减少

为检验避税天堂所持有的跨境存款是否因CRS而减少,作者建立如下基准回归模型:

其中i表示账户持有人居住国,j表示存款所在国,t表示CRS法在存款所在国通过时所处的某年某季

作者预期样本中仅避税天堂所持有的跨境存款减少,且假设j国通过CRS法会影响账户持有人在避税天堂的存款,而i国通过该法律则不会产生影响。

结果如下图所示,在CRS法律通过前系数接近为0且在统计上不显著,证实了在处理前避税天堂与非避税地国家的跨境存款变化具有平行趋势,在CRS通过后系数的绝对值随着时间的推移而增加且在统计学上显著。这一结果表明,一些逃税者和寻求资产保密者直到开始信息收集时(即CRS生效)才将其存款从避税天堂转移出去。

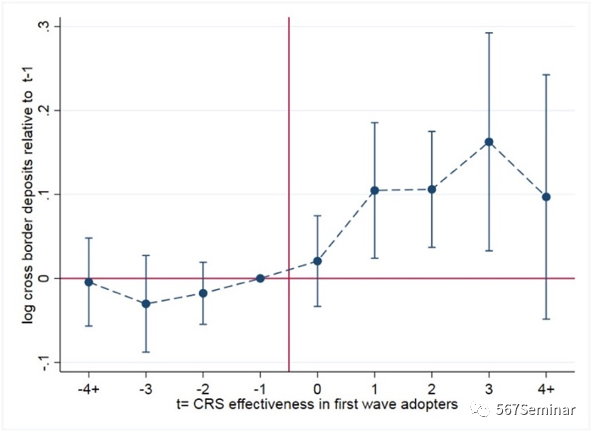

3.1.2 衡量跨境存款向美国的转移

作者检验了CRS生效前后美国所持有跨境存款的变化,在上述基准方程的基础上作了如下转

结果如下图所示,在处理前的时期系数接近为0且在统计上不显著,而在CRS生效后,相较于控制组国家,美国的跨境存款有所增长。从t=1到t=3,系数急剧增加,且在统计上显著。

3.2 双重差分法估计平均效应大小

3.2.1 衡量CRS对避税天堂持有存款的平均效应

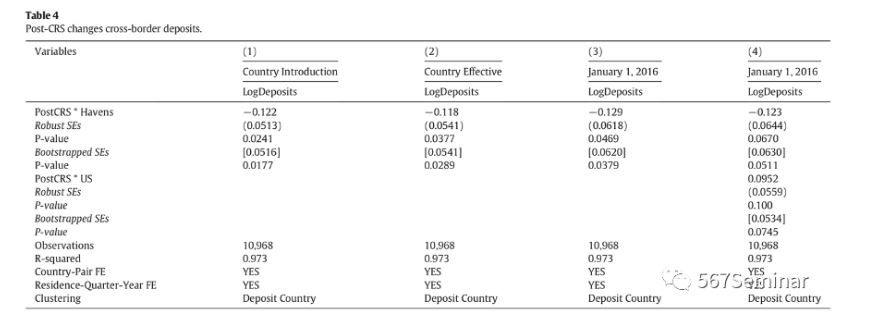

回归结果见Table 4 列1-3,列1-3的基准日期分别为CRS法律在官方公报出版的日期、CRS生效日期及2016年1月1日。以上三种日期的选择基于以下考虑:(1)参考此前有关多边协议相关文献选择协议生效时刻,因此选择样本中大多数国家CRS开始自动收集信息的日期(2016年1月1日)或样本中各国具体的CRS生效日期;(2)考虑到对CRS法生效的预期,选择CRS法通过的日期。

从Table 4 列1观察到,欧盟和OECD成员国的居民在避税天堂的存款相较于非避税地国家减少了11.5%。根据研究结果,基于样本中国家数量的限制、未包含除银行存款外的其他逃税渠道、跨境存款的减少是由于补缴税款和罚金而非存款转移以及分析的样本期较短,作者认为上述估计结果是一个下限估计,CRS对寻求账户保密者及其逃税行为的总体影响可能会更大。Table 4 列2-3得到了与列1类似的影响效应。

3.2.2 衡量跨境存款迁移至美国的平均效应

将基准方程的交互项替换为,表示时期处于2016年1月1日后时取值为1,从而通过比较CRS生效后在美国与其他非避税地国家持有跨境存款的变化,衡量CRS对美国所持有跨境存款的影响效应。

结果如Table 4 列4所示,作者发现在控制了CRS对避税天堂的影响后,CRS生效后欧盟和经合组织成员国居民在美国的存款相较于非避税地国家平均增加了约10%,根据该系数计算,CRS生效后在美国持有的跨境存款平均额增加了550亿美元,同时据估计,样本中6个避税天堂的跨境存款额减少了450亿美元,作者认为这足以假设CRS生效后,大量的跨境存款从避税天堂转移到了美国。

四、结论

本文考察了信息交换对跨国逃税的影响,发现避税天堂通过信息交换协议(CRS)后,其所持有的跨境存款短期内出现了11.5%的显著下降,但这并不意味着CRS完全杜绝跨国逃税行为,相反,自CRS生效后,美国成为了一个新的吸引财富和相关收入的国家,非避税地国家居民在美国所持有的跨境存款增加了10%。

推荐理由:

加强国家间信息交换一直被政策制定者认为是打击跨国逃税的重要方法之一。本文研究了当前覆盖范围最广的多边信息交换协议(CRS)对跨国逃税的影响,结果发现,信息交换虽然打击了在避税天堂的跨国逃税,但却增加了跨国逃税向未签署信息交换国家的转移,为CRS影响跨国逃税的问题提供了新的研究视角和经验证据。此外,作者在本文所使用的数据是公开数据,这为我们研究跨国逃税行为提供了新的可使用的数据集,具有一定的借鉴意义。