推文作者: 中南财经政法大学财政税务学院 马婷钰

原文信息: Wilson R. The impact of social networks on EITC claiming behavior[J]. Review of Economics and Statistics, 2020: 1-45.

原文链接: https://doi.org/10.1162/rest_a_00995

一、引言

社交网络如何影响个人的经济决策和政策参与?这是经济学一直以来关注的重要问题之一。已有研究主要通过地理距离和家庭网络等考察社交网络的作用,事实上,科技进步使个人的社交网络空间分布更为广泛和复杂。本文利用Bailey等(2018)使用Facebook用户数据构造的社交关联指数并结合州层面的EITC政策,重新度量个人社交网络的空间分布。并据此研究其对EITC申报行为的影响。

利用美国2000-2013年的县级税收数据,本文首先直接检验了州层面的EITC实施对EITC申报行为的影响。结果表明,EITC的实施并未显著影响EITC总申请率,但申请EITC的人员构成却发生了明显的变化,其中,个体经营者的EITC申请率显著提高而雇员的EITC申请率显著下降。从EITC申请者的收入分布情况来看,收入分布于最低分位和最高分位的家庭所占比例显著下降,而在中位数收入分位中的家庭所占比例显著增加,家庭报告收入分布逐渐向最大化EITC抵免额的方向移动,这说明EITC政策的实施使家庭出现了操纵收入的行为以增加其EITC抵免的金额。

接下来,本文重点关注州EITC政策变化时,个人所在州之外的接触EITC政策的社交网络变化对其EITC申报行为的影响。结果表明,州以外了解EITC政策朋友数量的变化对该州EITC的总申报率没有显著影响。社交网络的作用在EITC申报人员结构变动上有明显的体现,州以外了解EITC政策的朋友数量的上升分别使得员工申报EITC的比例和个体户申报EITC的比例出现了相同幅度的下降和上升,而EITC抵免总额并未发生变化。作者进一步考察了EITC申报者的收入分布变化,发现报告收入更多的向增加EITC抵免的金额集聚,从而验证了社交网络在EITC政策传达中所起到的扩散作用,能够提高群体对政策的认知程度,从而影响个人的EITC申报行为。

最后,本文利用谷歌搜索趋势分析了个人对于EITC相关内容的搜索兴趣随时间和空间变化时的分布情况。发现在EITC申报期内,个人在州以外了解EITC政策朋友数量的增加能够显著提高EITC相关内容的搜索频率。

与本文相关的一支文献使用地理相似度作为社交网络的度量指标,研究了远距离的社交网络如何影响家庭的EITC申报决策。由于诸多政策的执行在特定的地区开展,因此使用地理指标并不能准确的识别出社交网络效应。本文使用互联网数据度量个体在所在州以外的社交网络,可以有效的将社交网络效应和政策的直接效应进行剥离,直接估计远距离的社交网络对EITC申报行为的影响。

二、制度背景与数据

2.1 EITC政策

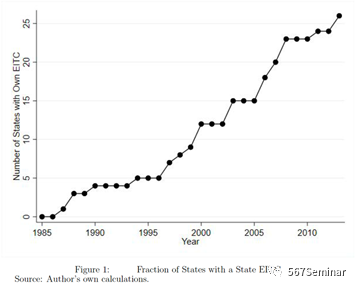

个税抵免(EITC)作为美国最重要的反贫困工具之一,通过税收抵免的形式向低收入家庭提供工作激励。据Nichols和Rothstein(2016)估计,EITC的覆盖率约在70%-90%,远高于其他转移支付项目。事实上,自1999年以来,美国17个州陆续实施了EITC的补充政策,该政策不同程度地提高了各州EITC的覆盖率(见Fig 1)。州层面的EITC实施力度加大意味用于外展服务和税法教育的资金增加,这使得个人对EITC政策的了解程度更为深入,通过社交网络,个体可以采取多种多样的形式在群体中广泛宣传EITC政策,因此为本文研究社交网络对个税申报行为的影响提供了良好的准自然实验。

2.2 数据

本文所使用的数据有以下两套:(1)一是美国国税局(IRS)和布鲁金斯学会(Brookings Institution)的税收数据。 其中包括纳税申报总数,EITC的申请数量,EITC总金额以及低收入者中的纳税申报情况和EITC申请情况。并且数据中还可以观测到不同税收计划的申报数量,按不同收入来源分为C、E和F三类计划。本文据此构造了EITC的总申请率、各税收计划中的申请率以及未包含在计划之中的申请率。样本区间为2000-2013年。(2)Bailey等(2018)构造的社交关联指数(Social Connectedness Index)。该指数利用Facebook在2016年的活跃用户数据,计算出美国各县之间的社交关联程度。本文进一步将此数据与县级人口普查数据进行匹配得到个人之间的的社交关联程度,并联合州层面的EITC政策,以此刻画个人社交网络分布情况。

三、实证策略

为充分剥离政策效应和社交网络效应对EITC申报的影响,本文关注各州的EITC政策发生变化时,一州之外的社交网络如何影响该州的EITC申请情况。首先,本文直接检验州EITC政策实施对EITC申报行为的影响,模型设定如下:

其中,(any State EITC)st表示州s在第t年是否实施了EITC政策,(EITC Claiming Rate in 1999)c表示县c1999年的EITC申请比率,模型中还控制了县层面的种族和性别比例等一系列变量,并加入了县固定效应?c和州与年份的交互固定效应δst,εst为扰动项,标准误在州层面进行聚类,并且观测值按2000年的人口数进行了加权处理。

接下来,本文重点关注州以外的社交网络接触程度变化对该州EITC政策实施的影响,模型设定如下:

的关联社交进行加总得到县c的社交关联度,并与j州t年是否实施EITC政策的虚拟变量进行交乘,除以2010年县c的总人口数,即可得到人均的与EITC相关的社交关联度,本文进一步对此指标进行了标准化处理。

的关联社交进行加总得到县c的社交关联度,并与j州t年是否实施EITC政策的虚拟变量进行交乘,除以2010年县c的总人口数,即可得到人均的与EITC相关的社交关联度,本文进一步对此指标进行了标准化处理。

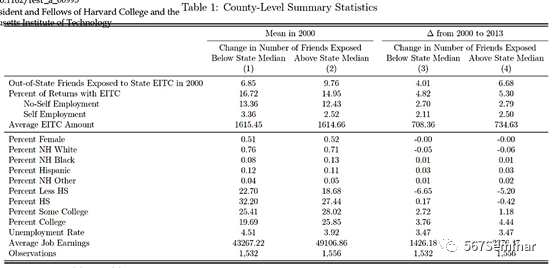

Table 1给出了描述性统计,比较列1和列2可以看出,在样本初始期,州以外朋友数量增长幅度较大的县,少数民族比例和受教育程度更高,而失业率更低。比较列3和列4可以看出,受州EITC影响的州外朋友数量增长幅度不同的县之间,其人口特征基本呈现出类似的趋势,仅在教育构成和平均收入上存在细微的差异。

四、实证结果

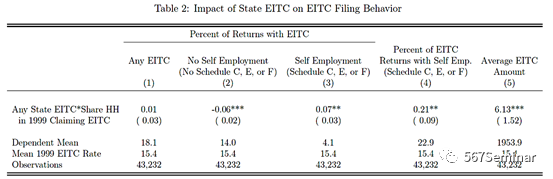

表2给出了州EITC政策变化对EITC申请情况直接影响的结果。可以看出,政策变化对EITC总申请率的影响并不显著(列1),但是申请EITC的人员结构则发生了明显的变化,个体户的EITC申请率显著提高(列3)而工人的申请率显著下降(列2)。

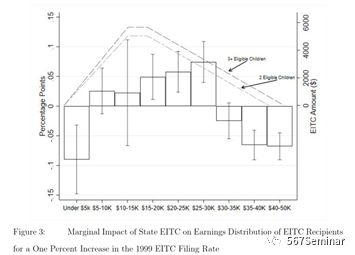

本文进一步分析了州EITC政策的变化如何影响EITC申请者的收入分布情况,从图3可以看出收入在最低分位(5,000美元以下)和最高分位(35,000美元以上)中的家庭份额显著减少,而中位数收入分位中的家庭份额显著增加。这说明了EITC政策的实施使得家庭倾向于通过操纵收入来增加其EITC抵免的金额,此发现也与之前的研究保持一致。

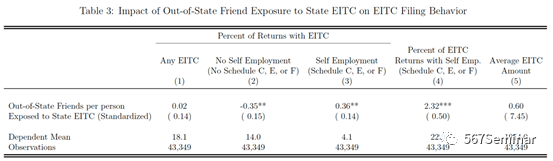

接下来本文报告了州EITC政策变化时,个人所在州以外的社交网络对其EITC申报的影响。表3的结果表明,州以外了解EITC政策朋友数量的变化并不影响该州EITC的总申报率。然而,EITC申报的人员结构发生了明显的变化。州以外了解EITC政策的朋友数量每增加一个标准差,雇佣人员申报EITC的比例降低了0.35%(列2),而个体户申报比例增加0.36%(列3)。总的EITC金额也并未发生显著的变化。同样的,从收入分布变化的情况来看(见文中图4),报告收入更多的向增加EITC抵免的金额集聚。这说明了有关EITC政策的信息可以通过社交网络在群体中进行扩散,从而影响个人的EITC申报行为。

本文在附录中进行了一系列的稳健性检验,包括剔除极端值、加入线性时间趋势、变换不同的固定效应、替换变量计算指标等,结果依然是成立的。

最后,本文还利用谷歌搜索趋势观测了个人对于EITC相关内容的搜索兴趣随时间和空间变化时的分布情况。结果表明,在EITC申报和接受的时间区间内,州以外了解EITC政策朋友数量的增加会显著增加人们关于EITC相关内容的搜索。

五、结论

本文研究了社交网络对于个人EITC申报行为的影响。利用Bailey等(2018)基于Facebook用户数据构造的社交关联指数并结合州层面的EITC政策,本文度量了一县内个人在所在州之外的社交网络分布情况。实证结果表明,当家庭所在地区之外的社交网络中了解EITC相关税收政策时,信息会通过社交网络进行扩散,进而影响该地区个体的EITC申报行为。州以外了解EITC政策朋友数量的变化使得EITC申报的人员结构发生了变化,工人申报的比例显著降低而个体户申报的比例明显增加。并且,EITC申报人群的收入报告分布情况从最低分位和最高分位向能够最大化EITC抵免额的收入区间转移。这些结果表明,社交网络会产生溢出效应,并影响家庭与政府政策互动的方式。

推荐理由:

本文利用Bailey等(2018)构造的社交关联指数重新度量了个体的社交网络分布情况,以各州在不同时期推行的EITC政策作为准自然实验,研究了社交网络在EITC申报行为中所起到的作用。研究结果证明了社交网络通过扩散政策信息能够显著影响个人的经济决定和政策参与。本文为我们进一步研究社交媒体的经济和政治效应提供了参考。