推文作者: 中南财经政法大学财政税务学院 郑铿城

原文信息: Annette Alstads?ter, Niels Johannesen, and Gabriel Zucman,Tax Evasion and Inequality,American Economic Review,2019,109(6):2073-2103.

原文链接: 10.1257/aer.20172043

一、引言

逃税的规模和分布一直是公众关注和争论的一个焦点,有一些人认为,大部分的逃税行为主要发生在富人身上,另一些人强调较贫穷的人可能更有可能逃税。那么谁逃税,逃税多少,对经济学家和政策制定者的研究有重要的意义。在过去,主要是依赖于纳税申报单进行研究,它是研究最高收入分布的一种可靠数据来源,但也存在一些问题,首先,由于各国的税率、逃税技术和税收执行策略上各不相同,并且会随着时间的推移发生巨大的变化。因此,纳税申报数据可能会歪曲不平等的研究。其次,还要去关注政府干预经济对逃税问题的影响,进一步了解逃税的基本分布,故在本文中,作者利用了新的微观数据,这些数据来自大量离岸金融机构的泄密数据,以及2008-2009年金融危机后的税收豁免数据。通过这些数据,作者研究发现,随着财富的增加,将资产隐藏在海外的可能性将大幅度上升,避税天堂的财富高度集中,最富有的0.01%的人拥有约50%的财富,同时也逃避了约25%的纳税义务。

从根本上来说,研究逃税是较为困难的,因为没有单一的信息源可以用来捕获所有的逃税信息。到目前为止,发达国家主要还是通过分层随机审计来研究逃税,随机审计是一种强有力的方法,可以用来发现未报告的一些资产的逃税行为。但是随机审计的方式也存在不足,由于样本量的不足,随机审计模式不能捕获复杂形式下的一些逃税行为,存在一些局限性。故需要用其他数据加以辅助,来研究分布顶端的逃税行为。然而到目前为止,有些数据还是难以被获取,故在本文,作者利用了泄露和特赦数据来揭示一些新的发现。

本文的主要贡献有两点,第一,作者记录了非常富有的纳税人的逃税行为,这对研究富人的逃税行为是较为重要的,因为富有的纳税人虽然不多,但却拥有总财富的很大一部分,而且要承担总税收的很大一部分,故有必要对富人的逃税行为进行关注。第二,本研究对不平等的文献做出了补充,本文探讨了逃税引发的问题,但直到最近,还是较少有数据可以系统地量化它,作者的贡献就在于研究了这些微观数据,这些数据为研究隐藏财富的分配提供了第一手的直接证据。

二、数据说明与分析

本研究使用的微观数据来自瑞士汇丰私人银行的泄露数据、巴拿马文件数据以及一个大样本下的个人自愿申报之前所隐藏的资产数据(税收赦免背景下的数据),泄露的文件是无法公开的,但是由于和斯堪的纳维亚当局的合作,作者得到了这些数据。汇丰私人银行泄露事件和巴拿马文件都可视为一次随机实验。这些数据为研究财富分配顶端的逃税行为有重要的参考价值。

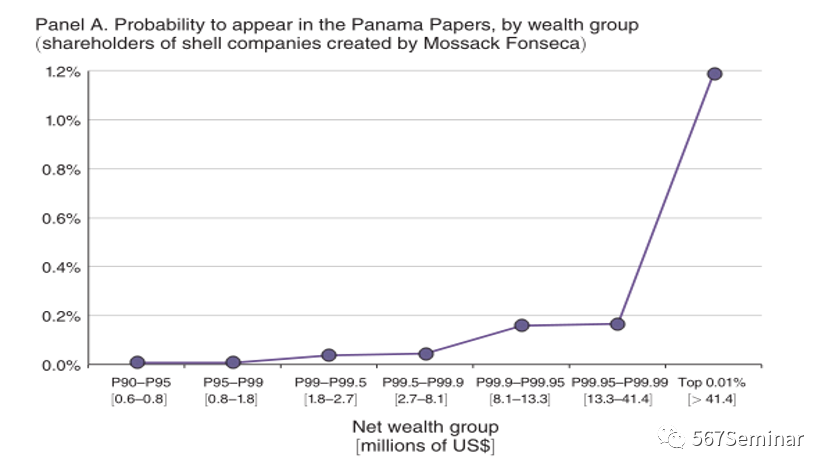

作者将研究拥有一个隐藏财富的汇丰银行的账户、空壳公司和在税收赦免中披露的隐藏资产的概率如何随着财富的变化而变化。汇丰银行(HSBC)泄密、巴拿马文件以及大赦国际的数据都描绘了同一幅图景:隐藏海外资产的可能性似乎在不断大幅上升,而且与财富一起显著上升,包括在财富分配的最顶层群体的逃税概率也在逐渐的加大,收入最高的0.01%的家庭在汇丰藏匿资产的可能性是收入最高的1%的下半部分家庭的13倍。

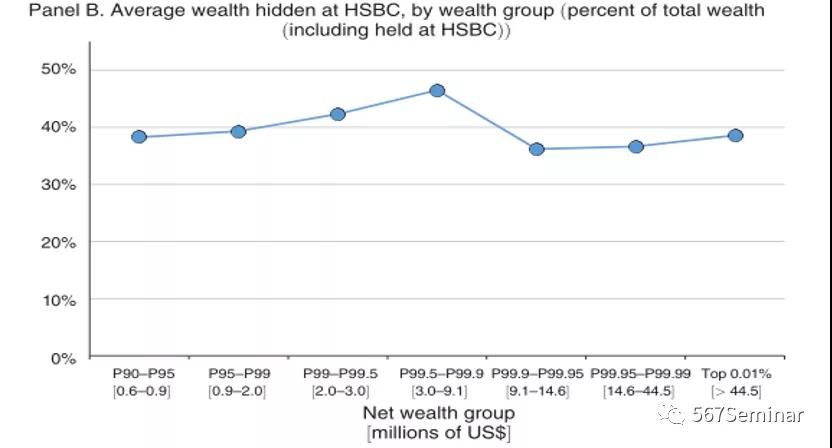

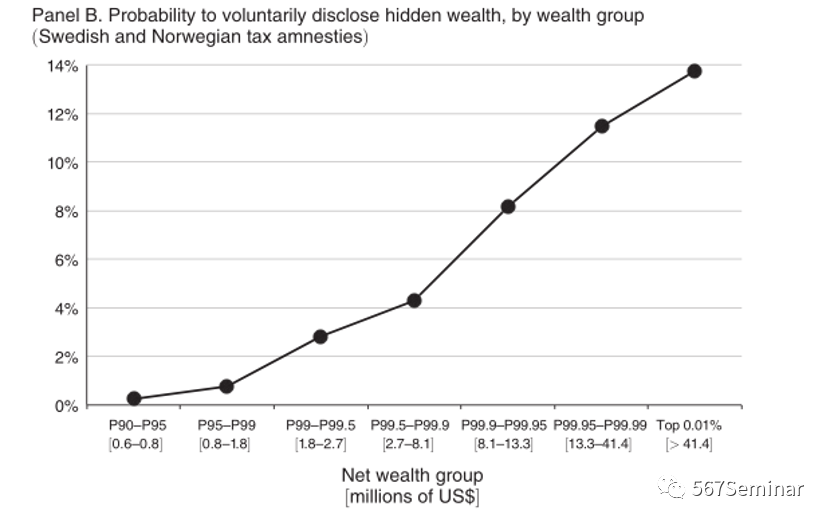

通过汇丰(HSBC)逃税的家庭将其总财富的很大一部分藏在了瑞士银行,图B显示了汇丰(HSBC)银行隐藏的平均财富,可看出逃税的程度还是比较密集。巴拿马文件也证实,离岸金融机构的使用随着财富的增加而急剧增加。与拥有离岸银行的账户相比,利用空壳公司来隐藏财富是一种更加复杂的逃税形式。特别是那些最富有的逃税者,他们会把这些方式进行结合。而那些不那么富有的逃税者,还是以离岸账户为主。至于大赦国际的参与者,作者研究也发现,披露以前隐藏的离岸财富的概率也随着财富的增加而急剧上升。

三、研究过程

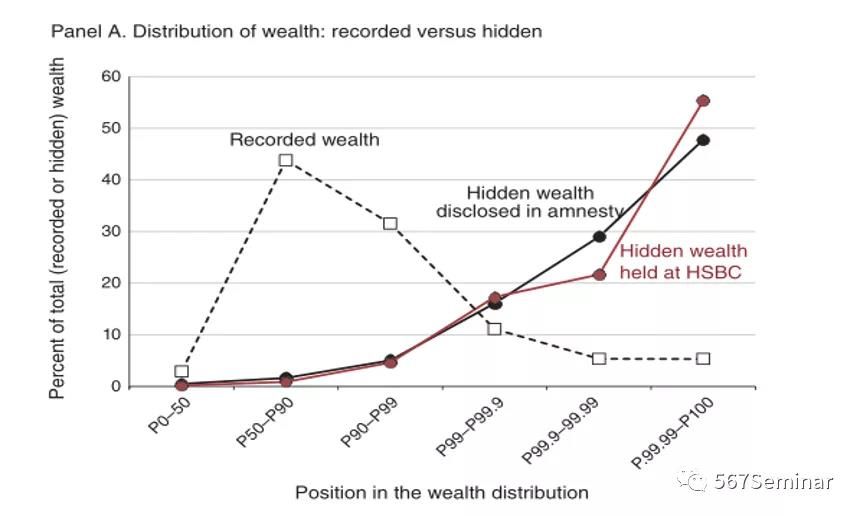

上面分析的样本使用的是避税天堂的个人数据。在本节中,作者将这些样本与在避税天堂持有的财富存量的宏观统计数据相结合,来估计每一组财富分配的离岸避税额。首先,作者对离岸财富的一个宏观存量进行分析,现有证据表明,2007年,斯堪的纳维亚人将其财富的1.6%(相当于其国内生产总值的4.2%)存放在避税天堂。大赦国际的数据还清楚地显示,在汇丰银行隐藏的财富只是斯堪的纳维亚人隐藏财富总额的一小部分。这些离岸财富的估计是相对比较保守的。然后,作者对离岸财富的分配进行探讨,作者把斯堪的纳维亚人拥有的宏观离岸财富分配给各个财富集团,为了进行这种分配,作者假设斯堪的纳维亚的离岸财富的分配方式和汇丰银行以及大赦国家的样本相同,这两种微观数据的分布如下图:值得注意的是,在汇丰和大赦国际的样本中,离岸财富的分布非常相似。虽然最富有的0.01%只拥有所有非隐藏财富的5%,但他们拥有所有隐藏财富的一半。与作者的发现相一致的是,进入大赦的自我选择与财富略有负相关,离岸财富的集中度在大赦样本中略低。

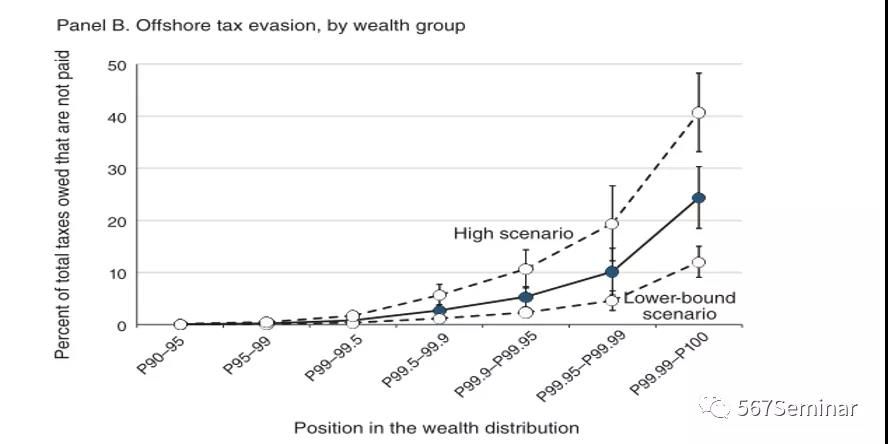

作者用回报率来衡量隐藏的财富,根据观察到的离岸财富的构成以及2006年全球证券市场和存款的回报率,作者对隐藏的财富采用4.5%的应税回报率。并进一步分析离岸财富是如何逃税的,下图报告了作者估计的每一组财富分配逃避了多少离岸税收,作者发现在财富分配的顶层存在大量的逃税行为,最富有的0.01%的人通过避税天堂逃避了25%的真实纳税义务。从下图中也看出,最富有的人更容易进行逃税,而那些不那么富有的人,由于资产主要是来着劳动收入,逃税的概率也比较小。

最后,作者进行了稳健性检验和敏感性分析,作者考虑了两种极端情况。在低端情景中,假设斯堪的纳维亚人在瑞士以外没有离岸资产。只包括这些直接可观察到的资产,而不包括斯堪的纳维亚人在卢森堡、新加坡或其他避税天堂持有的财富,因为这些财富不太可观察到。这使得斯堪的纳维亚人的离岸财富减少了大约一半。然而,最富有的那0.01%的人仍然逃避了12%的税款,这比随机审计发现的最富有的人的逃税金额高出三倍。同时,作者研究了一种高端情景,假设斯堪的纳维亚人在海外拥有的财富占全球财富的比例与他们在海外拥有的财富占全球财富的比例相同。这一情景说明了离岸逃税在欧洲大陆国家的情况,这些国家的离岸资产宏观存量比斯堪的纳维亚国家要大。最富有的0.01%的人的海外逃税上升到所欠税款的40%。

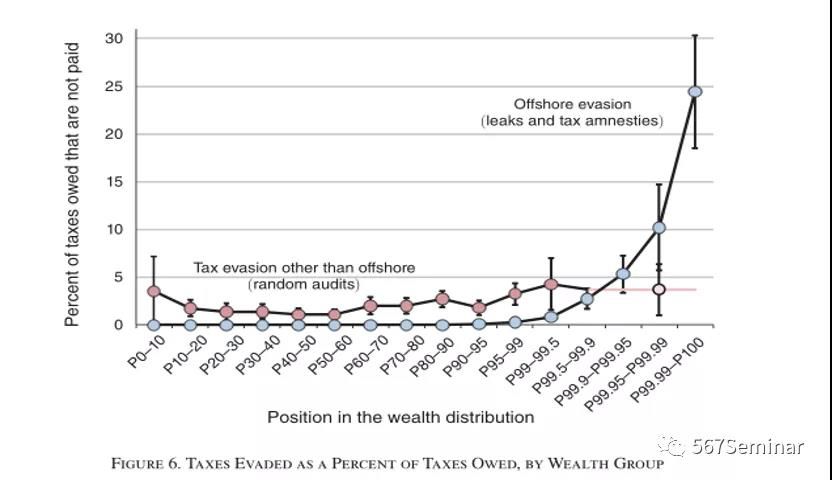

除了离岸逃税,作者进一步考虑分配性税收差异,离岸逃税只是逃税的一种形式,它集中在富人阶层中也不足为奇,作者将对比并结合离岸逃税和在随机审计中发现的逃税。作者的研究结果是,在最上层离岸逃税(所欠税款的25%)比随机审计发现的逃税形式要大得多,而随机审计是目前文献中的黄金标准。这表明,要想有效地衡量逃税行为,结合不同的数据源是至关重要的。下图对比了我们对离岸逃税的估计和随机审计中发现的逃税情况。在最顶端,离岸逃税超过了随机审计发现的所有逃税形式。因此,将随机审计、漏税、特赦和宏观经济统计数据结合起来,可能获得比目前更全面的逃税情况。但还需要更多的研究来改进对分布各个环节逃税行为的衡量。

四、对富人逃税行为的解释

我们如何解释高收入人群的高逃税率呢?非常富有的人应该很少逃避,因为他们很可能(非随机地)受到税务机关的审计。然而,作者的结果显示了相反的结果:在所有的泄密和特赦微观样本中,逃税行为随着顶层财富的增加而增加;收入最高的1%的家庭比收入最低的1%的家庭更有可能将资产隐藏在海外。并且,理性的银行更会把目标锁定在非常富有的个人身上,这些人虽然人数不多,但却拥有世界财富的很大一部分,帮助这类群体逃税的银行,虽然也存在被监察的风险,但收益相对较高。其次,政府政策在减少逃税方面发挥着关键作用。到目前为止,加大对逃税者的处罚力度并不是遏制偷税漏税的切实可行的办法。如果法律规定的惩罚过高,法官可能会要求检察官提供更有力的证据,这可能会导致定罪人数减少。对逃税服务供应商(而不是逃税者本身)实施大规模制裁,可能有助于克服这一问题。

最后,虽然汇丰的客户数量减少了,但平均账户价值却增长了80%,从2006年的370万美元增加到2014年的660万美元;瑞士银行管理的离岸财富自2000年以来也显著增加。随着世界变得更加不平等,离岸银行可能会选择为更少但更富有的客户服务,从而使逃税行为更加集中在富人身上。展望未来,作者希望利用世界各地新泄漏的数据和税收赦免来对问题做进一步研究。

推荐理由:

在2017年《中国私人财富报告》中,近60%的高净值人士拥有海外资产配置,中国每年因避税天堂而造成的税收损失超过人民币300亿元。这都表明中国富人逃税的严重性。本文的研究有助于进一步了解富人的逃税行为,对于一国如何进一步减轻逃税和促进该国的社会平等具有重要的参考价值。