推文作者: 中南财经政法大学财政税务学院 张静堃

原文信息: Goldin, J., Lurie, I. Z., & McCubbin, J. (2021). Health insurance and mortality: Experimental evidence from taxpayer outreach. The Quarterly Journal of Economics, 136(1), 1-49.

一、引言

健康保险与死亡率的关系是健康经济学的核心议题。尽管学界和政策界对该议题进行了相当多的研究,但两者的因果关系仍未得到有力证明。现有文献在理论和实证上均不能揭示二者的因果关系:(1)由于美国法律要求大医院应当向生命处于威胁中的个人提供急诊服务,因此在理论上死亡率与是否参加医疗保险似乎关联性不大;(2)尽管许多学者利用准实验寻找经验证据,但它们往往依赖一系列富有争议和无法验证的假设。

为克服以上不足,本文通过美国国税局开展的一项田野实验进行研究。根据美国《平价医疗法案》规定,2014年起未购买健康保险的个人缴纳相应税款作为惩罚。2017年初美国国税局随机向因未按照《平价医疗法案》规定加入健康保险而支付税款的纳税人发送信函,告知他们缴纳这笔税款的原因等信息。在符合条件的450万个支付税款的家庭中,390万个家庭随机地收到了信函。这项干预措施可能会导致处理组居民外生地购买保险,因此提供了一个检验保险购买与死亡率之间因果关系的场景。

通过这一实验作者首先检验了干预与保险购买率的关系,然后研究了干预引发的保险覆盖率扩大是否降低了死亡率。文章研究结果显示,处理组居民在干预后两年内购买医疗保险的可能性相比于对照组高出1.1个百分点。此外,各个保险市场的注册人数包括接收Medicaid(美国政府向国内低收入群体、经济困难者提供的医疗补助系统)的人数均有增加。进一步发现,处理组以前没有保险的45-64岁人群的死亡率比对照组低了约0.06个百分点。以上结果说明干预引起的健康保险覆盖有效降低了居民死亡率,从而提供了两者的因果证据。

相比以往的文献,本文不仅提供了有关健康保险与死亡率间的新证据,而且阐明了税收激励如何影响健康保险覆盖。同时,文章还证实了大规模的田野实验可以进一步检验干预引起的行为变化带来的后续影响。

二、制度背景

美国居民可以通过以下方式获得健康保险:(1)雇主为其购买健康保险(ESI);(2)政府提供的保险,包括Medicaid、Medicare(美国政府主要为老年人提供的公费医疗保险)和向退伍军人提供的保险;(3)通过网络在医保交易中心购买保险或者直接向私营保险公司购买。健康保险需要在特定的时间段进行购买。在医保交易中心购买保险需要在特定的开放注册时间段提交申请,2017年的开放注册时间窗口为2016年11月1日至2017年1月31日。同时个人需要在承保开始的前一个月的前15天内进行申请。ESI则可以在当年结束的前1-2个月申请注册该年度的保险,而个人可以在一年内任何时间段申请获得Medicaid。

美国《平价医疗法案》规定所有美国人必须参加一项医疗保险,2014年起没有为自己或被抚养人(被赡养人)缴纳一个月乃至以上健康保险的个人必须在所得税申报时予以报告并缴纳相应税款。虽然存在这项健康保险强制缴纳条款,但是出于罚款信息不明显、计算公式复杂以及罚款时间和申报保险时间不匹配等原因,罚款对居民的效力较低。因此作者设计了一项实验使得纳税人注意到相应信息。

三、数据与研究设计

本文使用的数据主要源于国税局提供的信息申报表和社会保障部提供的死亡档案。国税局信息申报表提供了个人每个月的承保信息。这些信息既包括某人在特定月份是否受保,又提供了承保类型等具体信息。死亡率数据来自社会保障部死亡档案,该档案记录了美国死亡人数以及死亡发生日期。

在开展实验前,作者首先需要随机生成处理组和对照组。为构造实验样本作者根据2015年纳税申报单信息挑选出被处罚的纳税人,并剔除了一些难以联系的纳税人。最终作者挑选出了450万张纳税申报表,对应890万个居民。

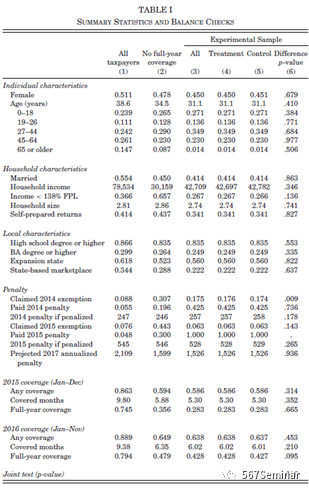

本文田野实验采取的形式主要是在2017年初向纳税人寄送信函,告知他们在2015年因不参与医保而缴纳了罚款。与此同时信函也计算了他们2017年可能要缴纳多少罚款和参保的成本,并指导他们如何参加保险。根据税务申报人的年龄、性别、婚姻状况、受抚养者的数量、家庭收入、是否自雇、2014年处罚状况以及纳税人所在州是否扩大医保补助支出或是否加入联邦医保市场进行分层抽样,样本中86%的人被随机分配接收到信件。14%的人被分配到对照组,没有收到信件。表1包含了全样本、实验组以及控制组的信息。由表1可见,相比于全样本不参与医保的个体往往更加年轻、更多为男性、更不可能结婚且收入相对较低。通过协变量检验可以发现处理组和控制组在多数方面都十分相似,且两组的联合显著性检验不显著,这说明两组没有系统性差异。

三、实证结果

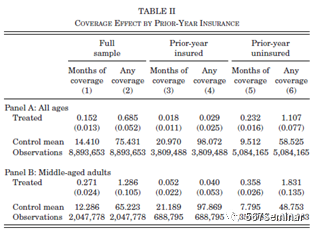

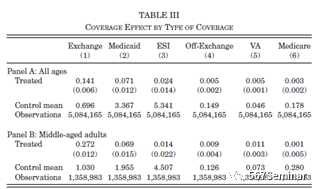

论文首先检验了该实验对健康保险覆盖率的影响。如表2所示处理组居民购买健康保险的可能性显著提高,健康保险的覆盖期也显著增加。作者分年龄段研究了干预对覆盖率的影响,发现55-64岁群体效应最大。这与Card et al.(2008)和Freed(2017)的研究一致,即由于美国65岁以上居民可以享受Medicare,因此接近65岁的居民往往会故意推迟医保消费。作者进一步分析了干预的动态效应,发现干预的效果虽然逐月衰减但仍然具有长期效应。最后作者按险种分析了干预会引起哪一种保险参与率提高,如表3所示医保交易中心提供的保险、Medicaid和ESI参与率均有所提高。

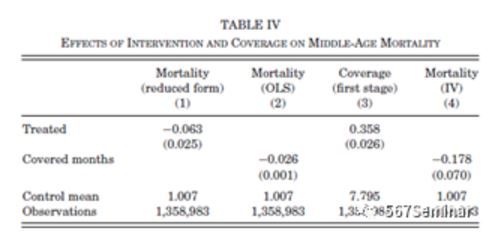

作者接下来检验了干预引起的健康保险覆盖率外生提高与死亡率降低的关系。为提高统计功效,这一部分的研究对象限定为45-64岁之前没有缴纳保险的成年人。这部分人群死亡的可能性较高,且干预措施对其承保的影响较大。由表4可见,处理组居民的死亡率显著降低。作者使用是否收到信函作为保险覆盖月份的工具变量,直接检验了健康保险与死亡率之间存在负向的因果关系。

为论证干预降低死亡率是通过健康保险覆盖率扩大实现的,作者排除了其他五种竞争性机制:(1)处理组因为参加医保而不用缴纳税款,家庭收入条件改善从而降低了死亡率。作者发现干预措施使得罚款每年平均减少4.7美元,这一金额不足以改善家庭收入水平;(2)干预措施激励劳动者进入就业市场得到ESI从而影响了死亡率,但作者发现直到干预一年后ESI才发生实质性变化,而死亡率的降低效应早已开始;(3)干预措施告知居民购买保险的成本,降低居民因质疑未来是否具有购买保险的能力而产生的压力情绪。尽管慢性压力可能会影响健康,但是这一过程具有长期性,其对死亡率的影响不太可能在短期体现出来;(4)在实验进行的同时政府也对低收入群体开展安全网计划(例如提供营养补助),可能是安全网计划而非干预降低了死亡率。作者发现干预组中收入较高人群的死亡率也大大降低从而排除了这一机制;(5)Finkelstein et al.(2012)发现政府通过抽签扩大公共医疗保险的获取会使得居民更多使用医保。但与Finkelstein et al.(2012)的研究不同,本文的实验设计既不提供新的承保形式,也不对保险参与提供折扣,因此避免了保险本身的效应与赢得医保“彩票”的心理效应相混淆。

四、结论

本文设计的随机实验提供了强有力的证据,它证明这一干预增加了居民的医保覆盖率并降低了短期死亡率。本文也阐明了医保覆盖率与死亡率之间因果关系的大小,尽管这一数值仍然具有较大的不确定性。本文的结果表明,降低医保覆盖过程中的行为摩擦(例如提升凸显性或者更直接地传递信息)可以有效改善亟需医保的居民的福利。

本文仍然具有一定程度的缺陷:(1)本文只观察了干预后两年的结果,只能证实健康保险的短期效应;(2)本文未考虑死亡率之外的财务福利和其他的健康效应,因此本文的成本效益分析尚不充分。

推荐理由:

本文利用随机实验回答了健康经济学领域一个重要的问题:健康保险与死亡率的关系。本文实验设计精巧、工作量庞大、实证面面俱到,是田野实验领域中值得学习的典范。本文强调的信息不充分或行为摩擦降低了政策实施的有效性,对健康保险等一系列政策的覆盖具有重要意义。健康保险的推广对死亡率等一系列经济变量的影响仍然值得学者们持续研究。