推文作者: 华中科技大学管理学院 黄永颖

原文信息: Chen Z, Jiang X, Liu Z, et al. Tax Policy and Lumpy Investment Behavior: Evidence from China’s VAT Reform. NBER Working Paper, 2019.

一、引言

税收政策对企业投资的影响一直是经济学家和政策制定者关注的重要话题。微观数据表明边际规模投资现象广泛存在,企业要么进行大额投资(Spikes,后文简称spike效应),要么不进行任何投资(Inaction)。这意味着扩展边际投资(Extensive-margin investment)是企业投资行为的重要表现。但遗憾的是,现有文献尚未能在统一的理论框架下系统研究企业的扩展边际投资行为。鉴于此,本文在已有的理论基础上引入了边际规模投资行为(Lumpy investment behavior),这有助于理解税收政策到底是如何影响企业投资决策的。

基于2005-2007年中国工业企业数据(ASM)和2007-2011年税调数据(SAT),本文考察了中国2009年增值税改革对企业边际规模投资行为的影响,并模拟了不同税收激励政策的财政有效性。首先,本文将内、外资企业分别作为处理组和控制组,构造双重差分模型发现投资生产设备的企业占比提高了10%(Extensive margin,扩展边际效应),企业投资-资本比增加了3.6%(Intensive margin, 集约边际效应)。产生这一效应的原因是增值税改革减少了投资的部分不可逆性,有三点证据足以支撑这一结论:①投资反应主要是由于从未进行投资到转变为投资规模大于20%资本存量的企业数量激增导致的,即spike效应;②投资激励效应主要集中在待退还增值税金额较大的企业;③投资激励效应同样集中在资产专用性低的行业。其次,本文构建了动态投资理论模型,结果表明增值税导致的新、旧资产的价格差是投资部分不可逆性的主要原因。最后,本文模拟了不同税收激励政策的财政有效性,发现相比于所得税税率优惠,消除增值税的扭曲更有利于刺激企业投资,投资税收抵免政策和增值税改革具有同等的政策效应。

相比于已有研究,本文最大的贡献在于构建了新的理论,研究了税收政策对企业边际投资行为的影响,而且能够对现有的实证研究做出一致的解释,尤其是强调了spike效应的重要性。此外,本文的理论模型同时考虑了税收政策如何通过影响投资税后成本(After-tax cost)、调整成本(Adjustment cost)以及部分不可逆性改变企业投资行为。当然,本文的研究还对当前世界各国落实减税降费政策具有重要启示。

二、理论模型

现有实证研究从调整成本(Adjustment cost)的视角解释了企业投资呈现非连续性和边际规模投资的特点。本文则认为部分不可逆性、存在固定成本以及调整的凸性成本也是重要的影响因素。

1. 部分不可逆性

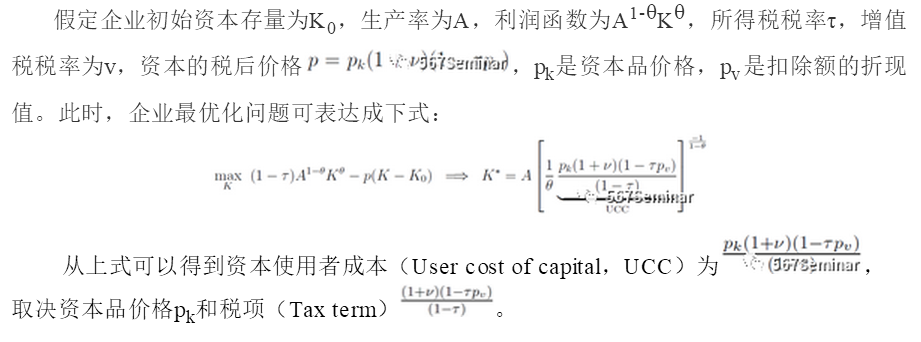

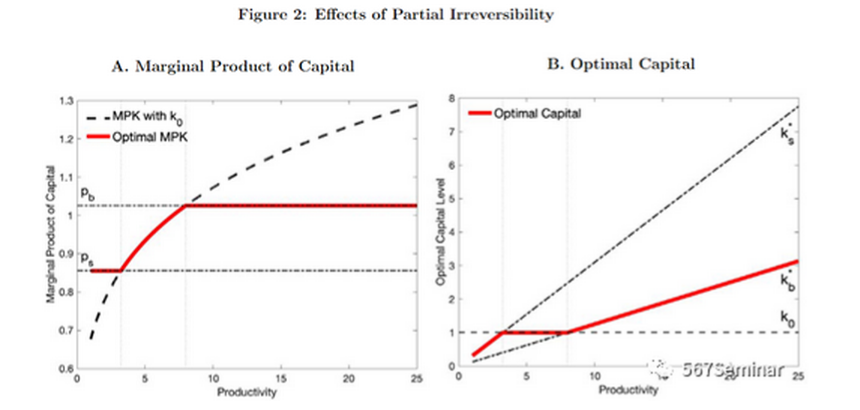

当企业面临的设备购买和出售价格不同时就会导致部分不可逆性,部分不可逆性来源于二手设备交易市场的信息不对称或者税收政策。2009年中国开始实施“生产型”增值税制度,显著降低了部分不可逆性,此时设备的实际税后购买价格为

我们可计算出企业不进行投资的区间范围,如下式所示。该式表明UCC不是影响企业扩展边际投资行为的唯一因素,如降低v会通过降低UCC和价格差异缩小相应的区间范围,而提高pv(加速折旧政策)则会降低UCC,同时扩大价格差异。

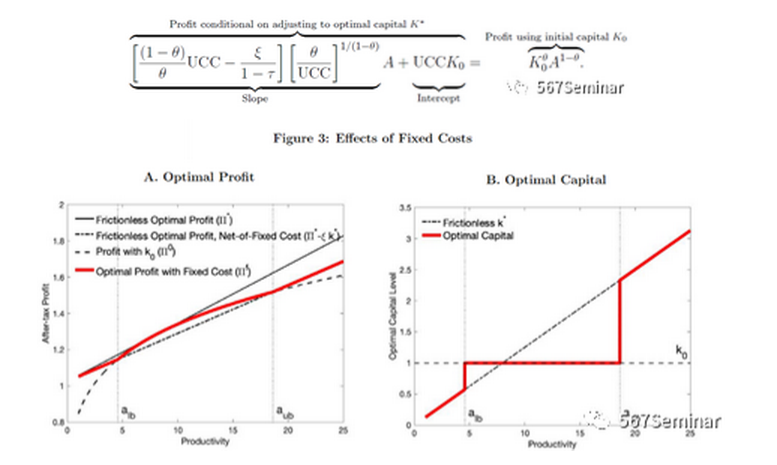

2. 固定成本

固定成本可理解为技术约束,假定企业调整资本存量需要支付无法税收扣除的费用,该费用与预期资本存量(K*)成比例(ξ)。假定设备购买、出售价格一样,此时

企业才会进行投资,据此我们可得到如下等式。该式表明,通过改变pv和v降低UCC的方式会缩小企业不投资的区间范围。结论表明即使不存在部分不可逆性,UCC也无法解释税收激励政策对企业投资的全部影响。企业不进行投资的区间如图3红线与短虚线围成的区间所示,即aib和aub之间。

3. 凸性成本(Convex costs)

本文进一步考虑凸性调整成本,假定企业调整资本时需要支付无法税前扣除凸性成

上述模型表明投资摩擦共同解释了企业因为税收激励做出的集约边际和扩展边际投资行为。作者在正文也报告动态投资模型的推导过程,限于篇幅未展示。

三、制度背景

中国在2004年之前实行的是“生产型”增值税制度,不允许纳税人在计算增值税时扣除外购固定资产的价值,这不符合增值税的效率原则。为了消除增值税的扭曲效应,政府于2004年在东北地区选择部分行业试点“消费型”增值税,并宣布从2009年开始在全国范围内实施,此次改革使得企业的税后投资成本下降约15%。由于改革是永久性的且企业难以预期,因此估计结果不太可能是投资的跨期替代效应。在改革之前,政府允许外资企业在计算增值税时扣除外购固定资产的价值,这为本文寻找处理组和控制组提供了识别基础。

四、模型与结果

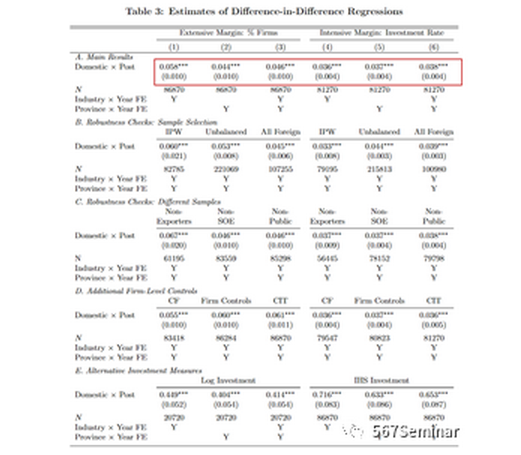

1. 双重差分模型与估计结果

本文首先构造双重模型估计改革的简约式效应(Reduced-form effect),模型设定如下:

下标i、j、t分别代表企业、行业和年份。被解释变量Yijt分别为投资金额大于0的企业占比以及投资率(设备投资/固定资本存量)。Gi=1表示内资企业,取值为0为外资企业。2009年及之后年份Postt=1,否则Postt=0,其他变量定义见正文。结果如表3所示,前3列估计结果表明增值税改革使得投资金额大于0的企业占比增加了约10%(0.058/0.5),后3列的结果显示企业投资水平提高了36%(0.036/0.1)。本文还考虑了平行趋势检验、DFL权重处理、剔除异常企业(出口型企业、国有企业、上市公司)、控制企业特征、改变投资指标、安慰剂检验、三重差分估计等多种情况。

2. 税收政策与部分不可逆性

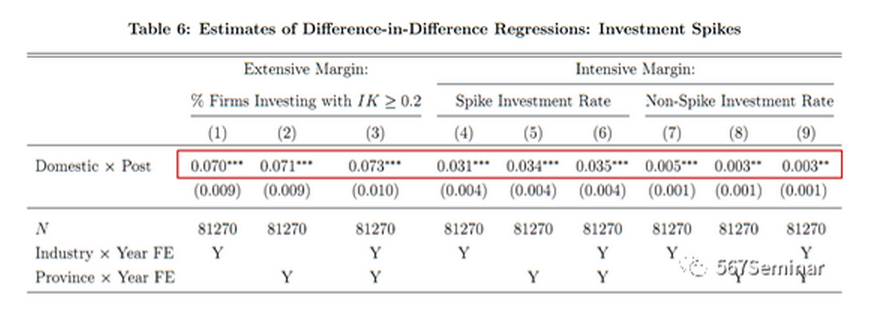

本文进一步提供了3项证据,表明增值税改革的投资激励效应主要是因为其降低了投资的部分不可逆性。首先,作者重新构造被解释变量:一是Ditspike,当企业投资率大于20%取值为1,否则取值为0;二是IKitspike,将Ditspike与投资率IKit交乘;三是IKitnon-spike,将Ditnon-spike与投资率IKit交乘,Ditnon-spike定义与Ditspike相反。如表6所示,大额投资的企业占比提高了7.3个百分点,粗略计算发现约23.9%的企业解释了基准回归中86%-92%投资率增长效应。

其次,由于待退还增值税金额比较多的企业,其投资需要承担更高的设备购买价格,这为识别部分不可逆性的作用机理提供了可能。表7表明增值税改革的投资激励效应集中在待退还增值税金额多的企业。最后,资产专用性越高,企业面临的投资部分不可逆性越强,表8的回归结果证实了这一结论。

3. 动态投资模型与估计结果

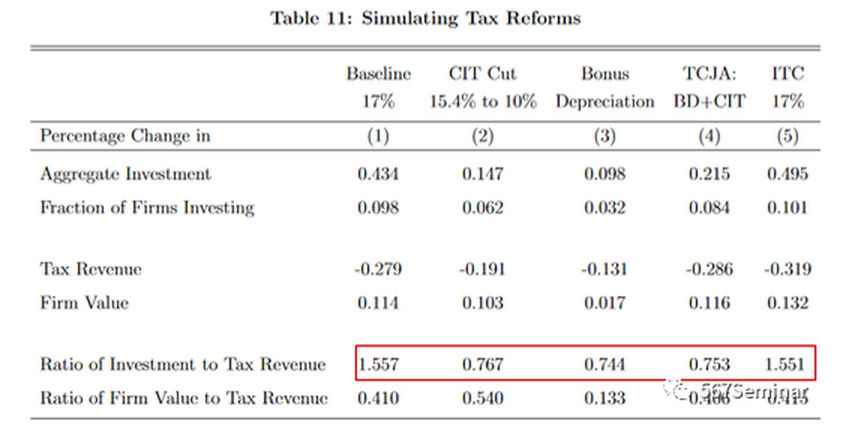

本文采用系统GMM、模拟矩估计方法(simulated moments,MSM)对动态投资模型进行求解,并模拟不同税收政策改革对企业投资的激励效应及财政有效性。从表11第1、2列来看,相比于所得税税率优惠,增值税改革对投资的激励效应更大。第1列和第5列的结果表明增值税改革与税收抵免政策的激励效应相当。第3、4列的结果表明加速折旧政策和税收就业法案的政策效果均不如增值税改革的效果理想。

五、结论

本文构建了包含固定成本、部分不可逆性以及凸性成本的投资决策模型,证明了资本使用者成本不足以刻画税收政策对企业投资的全部效应,扩展了已有的理论研究。基于中国的增值税改革,本文构建双重差分模型进一步验证了降低投资的部分不可逆性确实能够显著促进企业的投资。政策模拟结果显示,增值税改革的投资激励效应与税收抵免政策的效应相当,且优于其他税收激励政策,这对世界各国的供给侧减税改革具有重要的启示意义。

推荐理由:

尽管本文在理论和实证研究十分完善,但还有诸多问题值得我们进一步思考和研究:在税收政策的激励下企业是否真的是为了生产而投资,还是存在其他动机?激励政策仅仅是导致企业将投资提前还是会导致投资激进行为,投资是新增的投资还是资本的重置?增加的投资会给企业治理带来什么样的经济后果?资本成本的改变是否会影响企业生产要素的最终配置?针对特定行业的税收激励政策会对上下游企业的投资产生什么样的影响,是否存在乘数效应?这些问题都值得我们进一步研究。