推文作者: 华中科技大学管理学院 黄永颖

原文信息: Tazhitdinova A. Do only tax incentives matter? Labor supply and demand responses to an unusually large and salient tax break[J]. Journal of Public Economics, 2020, 184: 104162.

原文链接: https://escholarship.org/content/qt93v7p7w5/qt93v7p7w5.pdf

一、引言

公共财政和劳动经济学的大量文献通过观察个体对税收改革和其他财政激励措施的反应对劳动力供给弹性进行估计。这些研究往往把估计弹性数值过小归因于存在劳动力市场摩擦或政策缺乏凸显性。由于调整成本很高并且了解政策需要耗费时间,而改变工作时间的政策激励有限,这种情况下个体无法也不愿意因为政策来改变自己的行为。因此,估计无摩擦的劳动力供给弹性最理想的方法是利用大规模的税收改革进行估计,而这一改革要有足够的激励使得个体克服调整成本从而改变自己的行为。德国的“迷你岗位”计划(“Mini-Job” program)的激励程度远远超过以往研究所利用的政策,同时使得个体的税收总负债产生了非连续的变化,这为本文估计劳动力的供给弹性提供了良好的准自然实验。

二、制度背景与数据描述

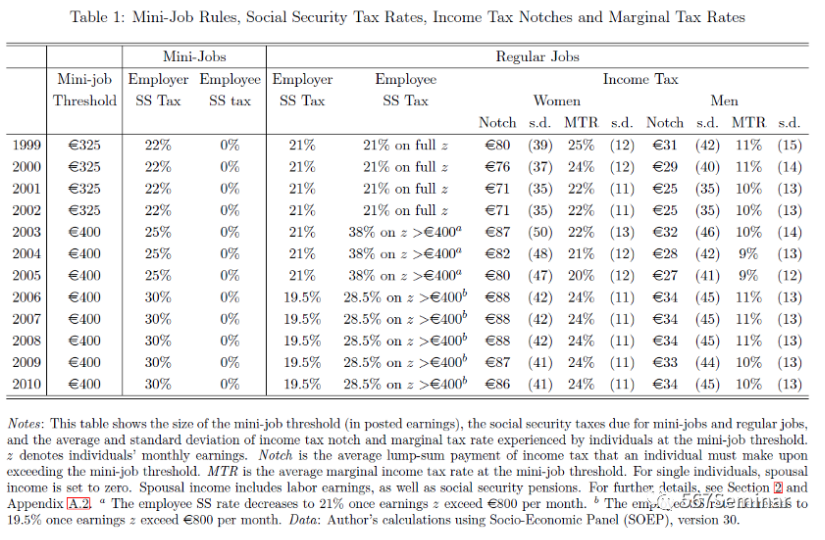

表1描述了德国“迷你岗位”计划的政策规定及演变。从1999年到2003年4月,符合“迷你岗位”的要求是员工每月收入低于325欧元并且每周工作时间少于15小时。此时雇主需要按照22%的比例缴纳社会保障税,员工则不需要缴纳社会保障税和个人所得税。一旦员工收入超过“迷你岗位”的门槛值,这时雇主的社会保障税法定缴费比率为21%,员工的所有收入都需要缴纳社会保障税(21%)和所得税。虽然“迷你岗位”计划对企业的社会保障税影响很小,但员工面临的税收债务则是非连续的,会产生Notch现象。2003年4月1日,“迷你岗位”的收入门槛值上调到400欧元,同时废除了每周工作时间的限制,雇主社会保障缴费比率提高到25%。除此之外,员工每月收入超过400欧元但不超过800欧元时超过的部分法定社会保障缴费率为38%,当收入超过800欧元时员工的法定社会保障缴费比率下降到21%,此时产生了Kink现象。这一政策为本文利用群聚分析法估计劳动力供给弹性提供了理想的情景。本文的主要数据来源于1975-2010年劳动力市场综合传记数据集(Sample of Integrated Labor Market Biographies, SIAB),它提供了有关德国2%工资者的就业、求职和享受失业福利等信息。夫妻样本的数据来源于德国社会经济面板数据库(the German Socio-Economic Panel, SOEP)。

三、实证结果

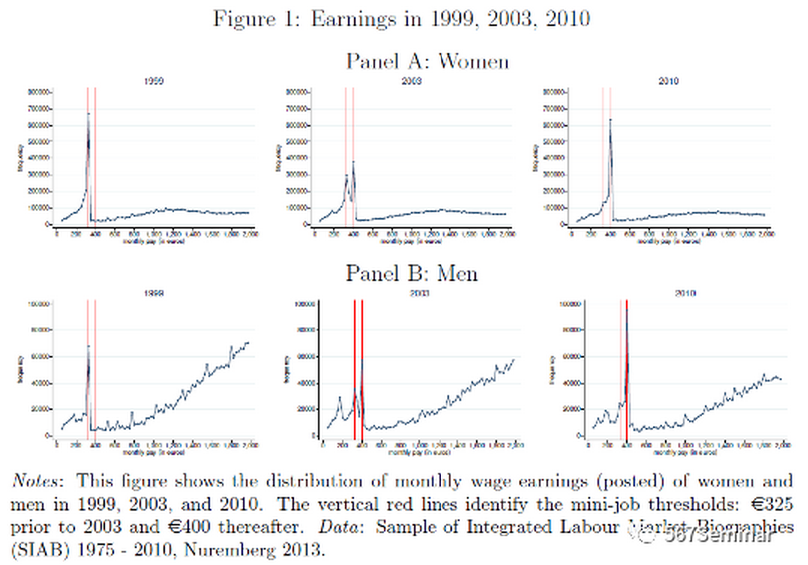

本文明确区分了总收入、实际支付收入和净收入的定义。总收入包含了所有税项,净收入不包含任何税额,实际支付收入包含所得税但社会保障税不计入其中。首先,作者刻画了1999、2003和2010年月个体实际支付收入随时间变化的分布图,具体如图1所示。红色线代表“迷你岗位”收入门槛值,2003年之前为325欧元,2003年之后为400欧元。从图中可以看出,不论男性还是女性都对税收激励政策表现出强烈的反应,具体表现为在收入门槛值以下聚集,超过门槛值则没有出现过度聚集(excess mass)。Panel A第1张图的临界值右侧也存在过度聚集行为,说明一些个体面临劳动力市场摩擦,无法自由调整工作时间。从Panel A、Panel B的第2张图来看,新政策实施之后劳动力的聚束行为并没有进行迅速调整,仍有一部分劳动力聚集在旧政策规定的收入门槛值,同样表明劳动力市场摩擦的存在。

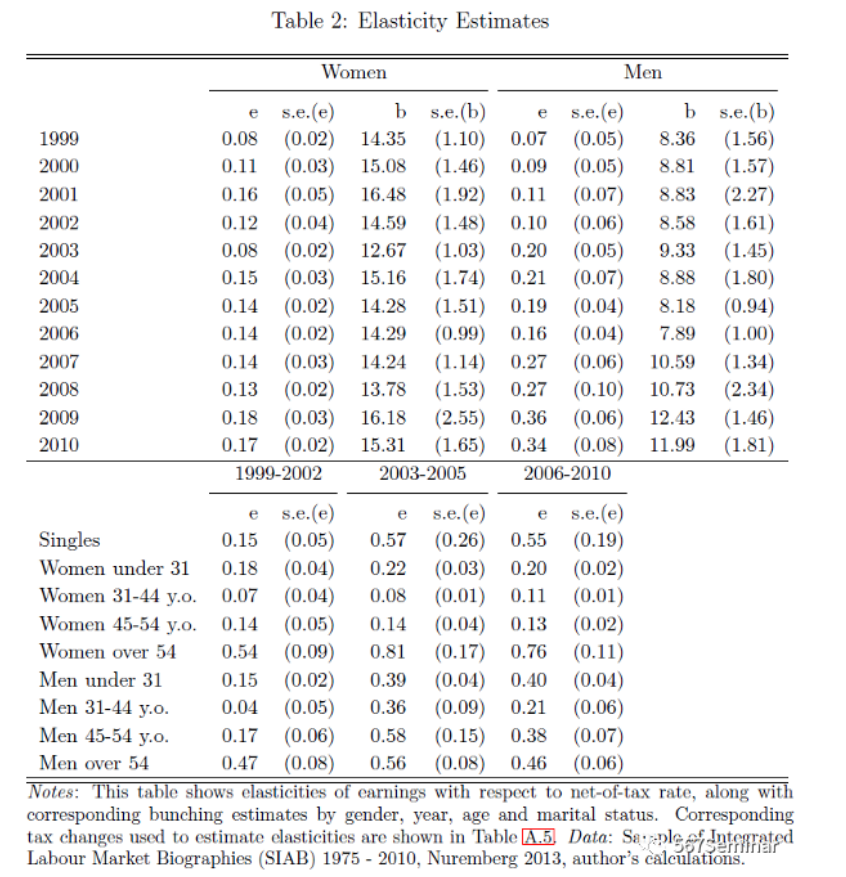

从前面的分析可知,本文利用的政策同时存在Kink和Notch两种情况。虽然Kink和Notch均会导致集聚现象,但是它们对于构造反事实收入分布的含义却不一样。因此,本文在借鉴Saez(2010)和Kleven and Waseem(2013)的基础上提出了修正后的弹性估计方法,估计结果如表2所示,男性劳动力的供给弹性范围为0.07-0.36,女性的劳动力供给弹性范围为0.08-0.18,并且弹性数值会随着时间变大,男性和女性劳动力的过度聚集数值分别为7.89-12.43和12.67-16.48。

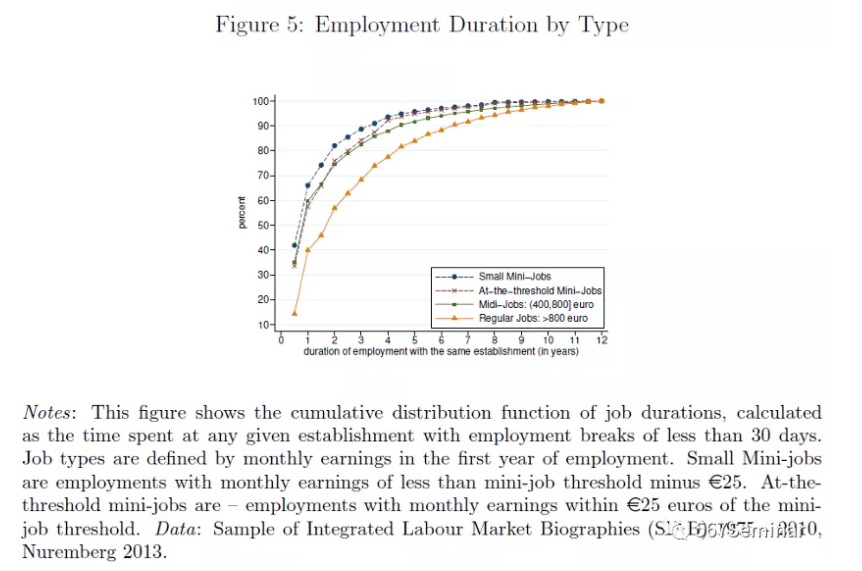

接着,本文进一步考虑了劳动力供给弹性估计的异质性。一方面,如果估计得到的劳动力弹性过高时因为个体偏好导致的结果,那么受政策影响小的个体聚集程度就会比较小。另一方面,如果集聚行为的产生是因为企业提供了更多的门槛值收入岗位(at-the-threshold),那么我们应该看到集聚程度应该不随个体受政策影响的强度而发生变化。为了验证上述结论,作者将样本区分成了有多项工作的个体、单身、不同年龄的男性和女性,结果发现门槛值收入岗位在劳动力市场上很容易找到,而且通常是那些受政策影响小的劳动力拥有这些岗位,比如单身、男性劳动力。述结论表明本文观测的劳动力反应并不能完全归因于劳动力供给的变化相反在很大程度上受到了企业是否提供“迷你岗位”的决策影响。那为什么企业愿意提供“迷你工作”岗位?作者分别从解雇成本、工资及福利的视角进行分析,如图5所示,“迷你岗位“员工和普通员工(regular employee)的就业期限并没有不同,意味着解雇成本的猜想不成立。

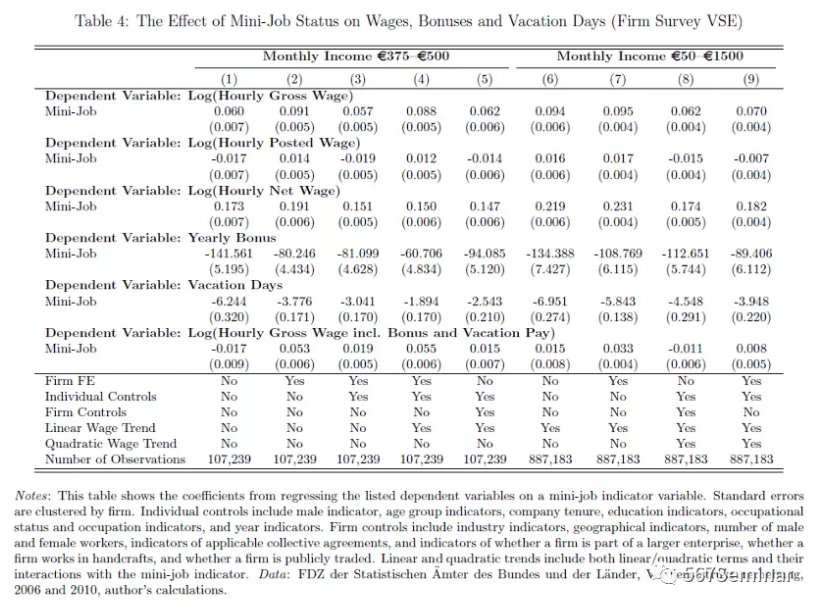

进一步地,作者利用回归分析了“迷你岗位”员工与普通员工之间的工资及福利差异,结果报告在表4。研究发现“迷你岗位”员工的总收入和净工资平均而言要比普通员工高6-9%、15-23%,但实际支付收入基本一致,但是“迷你岗位”员工每年津贴要少60-100欧元,节假日天数少2-3天。上述结果表明,雇主们认为“迷你岗位”之所以具有吸引力是因为他们能够通过低福利抵消工资的上涨。

四、结论

本文利用德国“迷你岗位”计划估计了劳动力的供给弹性。结果表明劳动力个体会经历较大的摩擦,并愿意放弃超过1%的终身福利,以避免调整他们的劳动力供给。尽管税收激励程度可观,但许多工人选择了次优收入的工作。因此,高摩擦成本使得劳动力供给高度依赖于合适工作的可获得性。本文还发现,“迷你岗位”之所以对雇主很有吸引力,是因为他们可以避免向“迷你岗位”员工支付较低的附加福利。

五、展望与启示

群聚分析法目前在国内学术研究中的应用十分有限。本文研究同时考虑了Kink和Notch两类情况,对群聚分析框架上进行了补充。这为我们利用群聚分析法对国内相关政策的分析提供了启发。