推文作者: 华中科技大学管理学院 黄永颖

原文信息: Nallareddy S, Rouen E, Suárez Serrato J C. Do corporate tax cuts increase income inequality?[R]. National Bureau of Economic Research, 2018.

原文链接: http://www.jcsuarez.com/Files/NRSS_Inequality.pdf

一、引言

到底是资本所有者还是企业员工是公司税减税改革的受益者一直是公司税制度改革争论的话题。2017年美国出台的《减税与就业法案》认为,只要联邦公司所得税税率从35%下调到21%,工人的工资就会上涨4000美元。事实上,评估公司税改革的均衡效应是具有挑战性的,它需要综合考虑企业的投资决策、要素再配置以及劳动力市场需求变化的影响。因此,一些《减税与就业法案》的批评者认为,减税促进工人工资增长的前提是企业投资增加等一系列的减税反应最终要表现为工资的上涨,否则前面的结论难以成立。基于这一争论,本文利用美国州层面的公司税改革直接估计了州层面公司税减税的社会福利效应,试图从收入不平等的视角为研究公司税减税的税收归宿问题提供新的视角。研究发现,公司税减税改革会激励高收入群体将部分薪水收入转变为资本收入来增加自己的收入,从而加剧社会的收入不平等,这为进一步客观评估减税激励政策的社会效应提供了新的证据。

二、数据来源与理论分析

(一)数据来源

本文借鉴Frank et al.(2015)的做法利用位于收入分布顶端x%人群的收入占人口总收入的比重来度量州层面的收入不平等,x取值分别为10%、5%、1%、0.5%、0.1%、0.01%。作者在文中还用了基尼系数、泰尔指数、相对均值离差、Atkinson测量法等指标进行了稳健性检验,州层面的总收入数据、工资收入以及资本收入数据来源于美国国税局的收入统计年鉴。

本文的核心解释变量是公司税的税收改革,该数据分别来源于三个不同的渠道:(1)Suarez Serrato and Zidar (2017)提供了州层面的公司税税率数据;(2)Heider and Ljungqvist (2015)提供了1989-2012年州层面的公司税改革数据,具体分为所得税税率和税金附加的变动;(3)Giroud and Rauh (2018)利用文本分析方法进一步将公司税改革区分成内生和外生的数据集。作者将这三个不同来源的数据进行合并得到本文分析的最终数据。

(二)理论分析

本文借鉴了Suarez Serrato and Zidar (2016)的分析框架,假定高收入群体控制了一个州所有的经济活动,并构造如下的s州总收入的表达式(总收入 = 劳动收入 + 营业收入),具体如下:

表s州的公司所得税税率,Es代表s州的企业数量,Ss,s代表来自s州并归属于s州的营业收入占比,Ss,s’而代表来自s’州但归属于s州的营业收入占比。

当s州发生公司税减税改革时,一方面个人和企业会考虑重新选择居住地址和生产经营地(?Ls、?Es),另一方面企业的利润和劳动力工资也会发生改变(???s、?ws)。这些反应均会改变一个州的总收入,进而影响其收入不平等,具体表达式如下:

三、基准结果

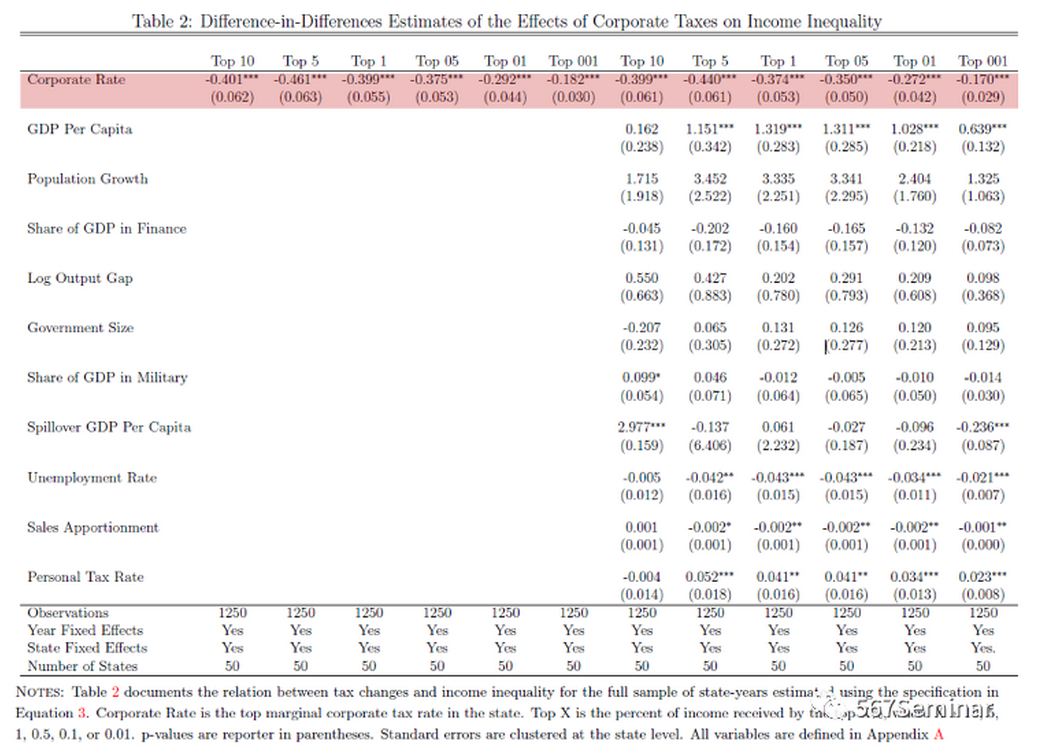

首先,作者利用双重差分的思路分析了州层面的公司税税率与收入不平等的关系,模型设定如下:

其中,下标s和t代表州和年份,实证回归结果如表2所示。作者发现州的公司税税率与收入不平等之间存在着显著的负向关系,即税率越低,收入不平等越严重,这一结论在控制了州的相关经济特征后依然成立。

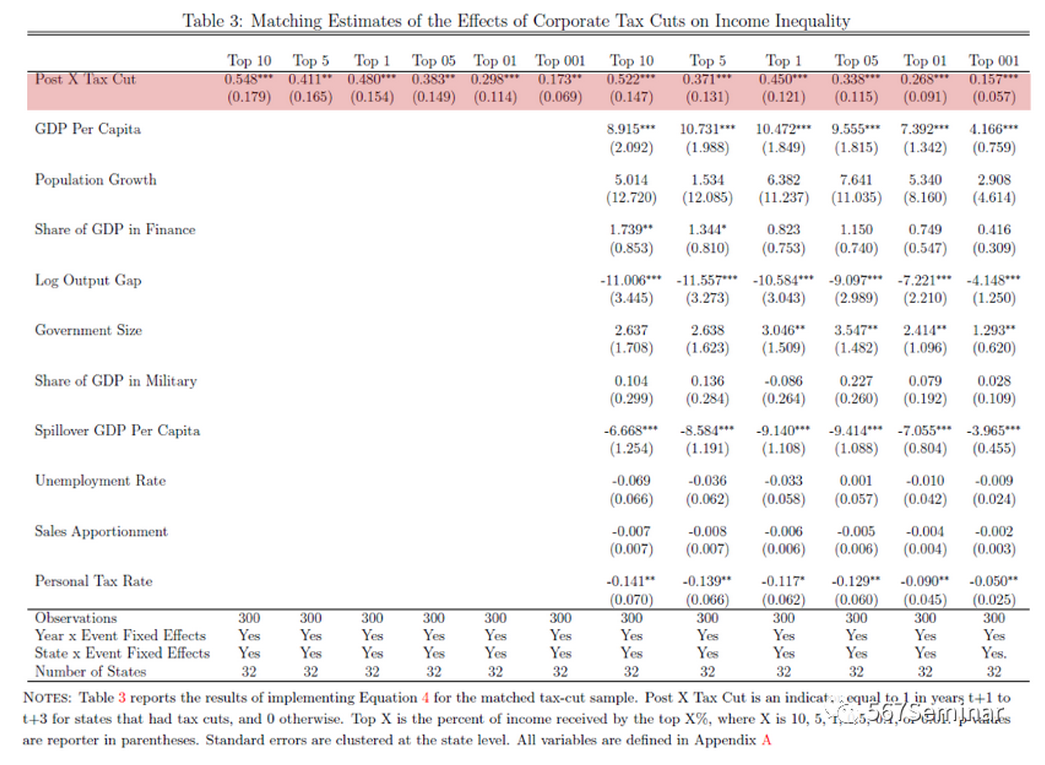

接着,作者利用州层面的公司税税改数据进一步分析了减税(tax cut)和增税(tax increase)改革对收入不平等的影响。对于发生公司税税改的州,作者采用倾向得分匹配的方法,用滞后3期的控制变量和被解释变量计算倾向得分并得到与处理组匹配的控制组。如果某个州发生多次税改,则取第一次税改发生的年份作为税改的起始年份。样本期间内,作为控制组的州均没有发生公司税改革。在选择好控制组后,作者构建了如下的计量模型进行分析:

该模型的回归结果报告在表3。以表3的第9列作为基准结果来看,与没有发生减税改革的州相比,减税改革的州在发生公司税减税改革之后位于收入分布顶端1%人群的收入占人口总收入的比重提高了0.45个百分点,验证了减税确实会加剧收入不平等。作者在正文还报告了减税改革的时间动态效应、安慰剂检验以及增税改革的估计结果,限于篇幅此处不加赘述。

四、机制分析

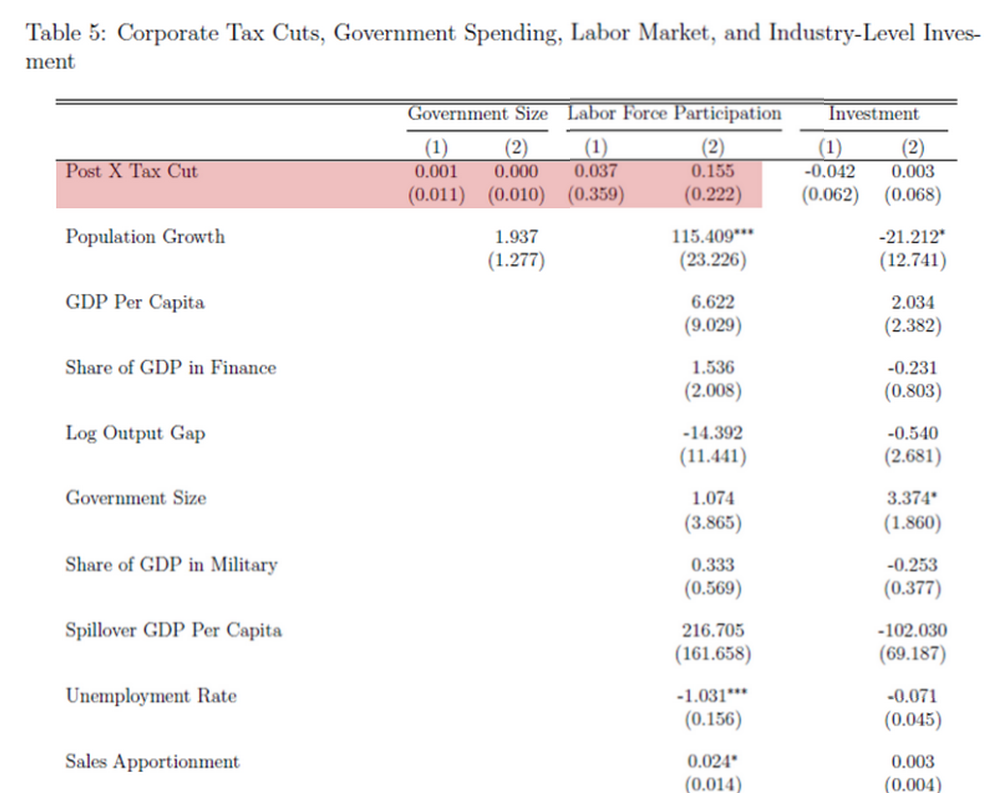

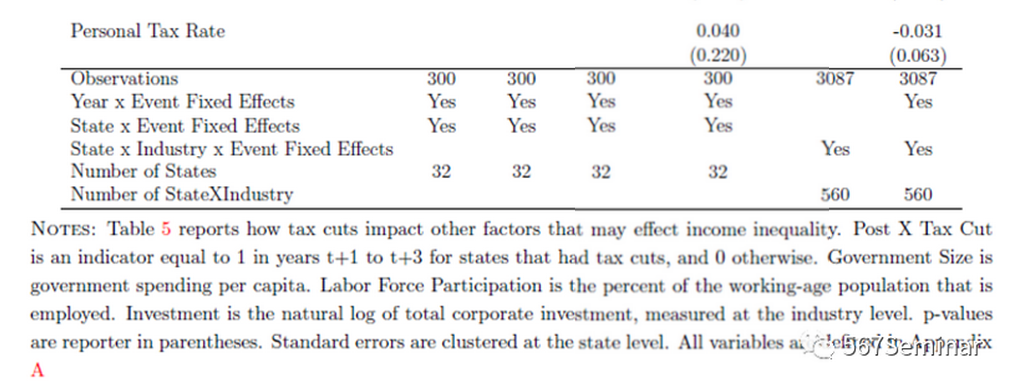

公司税改革影响收入不平等的渠道主要有四个方面:(1)“机械效应”(mechanical effect)。假定公司税减税改革对企业和个体的区位选择、员工工资以及企业投资水平没有影响,州公司税改革仍然会对收入不平等产生效应,这一效应称之为“机械效应”。作者进行估算发现该效应大小为36%;(2)州政府支出。基于社会公平的考虑,政府一般会增加对低收入群体的支出。由于减税改革降低了政府的支出数额,这会减少中低收入群体的收入,加剧社会的收入不平等状况。回归结果如表5第1、2列所示,公司税减税改革并没有改变政府的支出情况;(3)劳动力市场状况。公司税减税改革会影星劳动力市场的需求状况,从而影响个体的工资收入,改变社会的收入不平等水平。作者在表5的第3、4列报告了公司税减税对州劳动力参与率的影响,发现劳动力参与率在处理组和控制组之间没有显著差异,排除了这一机制假说;(4)投资水平。前面的理论分析框架假定所有的营业收入归属于高收入群体。当州发生公司税减税改革时,投资项目的税收成本会显著减少,有利于激励企业扩大投资,进而增加了高收入群体的收入,扩大社会的收入不平等。表5的第5、6列结果表明这一观点难以成立。

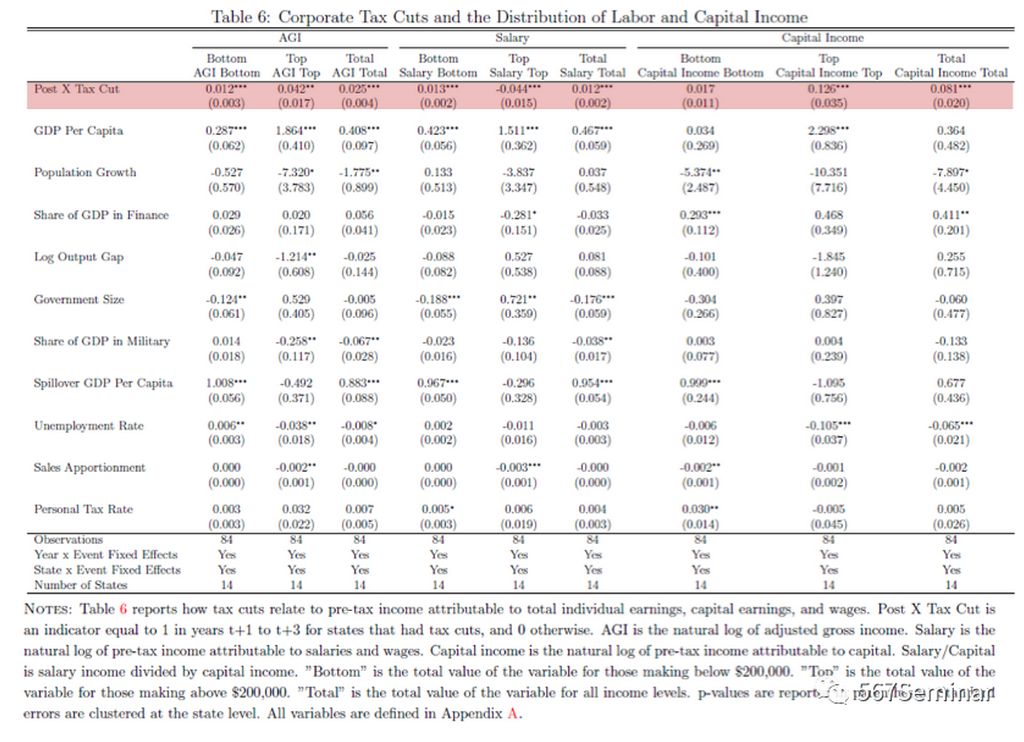

(5)高收入群体的收入结构变化。已有文献发现管理者可以通过将薪水收入转换为资本收入的方式来享受税收利益,以提高自己的收入。为了验证这一机制,作者将总收入分为薪水收入和资本收入两部分,将总样本分成高收入和低收入两个子样本,分别进行回归得到估计结果,如表6所示。估计结果表明,相比于低收入群体,高收入群体的资本收入在改革之后显著增加,但薪水收入却显著减少,这导致了高收入群体的总收入出现明显的上升,加剧了社会的收入不平等,表明这一机制能够成立。

五、结论

本文利用州层面的公司税税率改革作为准自然实验研究了公司税减税的税收归宿问题,发现高收入群体会通过改变收入结构的方式来提高自己的收入水平,从而加剧了社会的收入不平等。然而,本文只是评估了公司税改革前后3年的短期效应,改革的长期效应有可能与本文得到的结论相反,有待后续的进一步研究。

展望与启示:

目前全球经济进入严重的经济衰退,各国政府掀起了新一轮的减税浪潮,出台了各种税收激励政策,刺激经济发展。如何评估减税激励政策的经济效应一直以来是学者们关注的焦点,然而鲜有研究去分析减税改革的社会福利效应。本文从收入不平等的视角重新审视了公司税减税的改革效应,既为我们的研究开拓了新的视角,也为政策制定者的决策提供了启示意义。