推文作者: 中南财经政法大学财政税务学院 马婷钰

原文信息: Jensen, Anders. Employment structure and the rise of the modern tax system. No. w25502. National Bureau of Economic Research, 2019.

原文链接: https://www.hks.harvard.edu/centers/cid/publications/faculty-working-papers/modern-tax-system

一、引言

税收在GDP中的比重在整个经济发展过程中始终呈现不断上升的趋势,如何解释税收收入高速增长背后的逻辑,一直是财政学所关注的重要问题。一支文献着眼于探讨纳税人信息可得性的提高对政府的税收征管能力以及税收收入的影响。本文利用跨国数据和美国数据分析发现,一国经济增长所带来的就业比例增加也是有效提高政府对纳税人的信息获取的途径之一,这有效的降低了政府的征管约束。进而,政府通过扩张税基的方式来达到筹集更多税收收入的目的。

本文首先构建了包含100个典型国家的跨国历史数据集,结合美国的时间序列数据进行描述性分析,发现了如下特征事实:随着国家发展水平的提高,(1)本国就业人数的比例逐渐上升,而在国内,收入越高的人群中就业比例也更高;(2)于此同时,个税免征额在逐渐下降,政府的税基不断扩张;(3)而在免征额以上的人群中就业人数的比例在各国均保持高位;(4)个税收入也因此而不断增加。上述事实反映出,就业比例变化带来的是可征管收入的增加,政府因而有动力通过免征额的调整来扩大所得税税基,实现筹集更多税收收入的目的。

为实证检验上述事实,本文以美国在上世纪中叶推行的产业发展债券(IDB)项目为准自然实验,该项目用以鼓励私人投资促进当地就业,能够有效反映地方就业比例的变化。由于IDB项目需要先后经过州议会投票和最高法院裁决通过方可实施,其中存在时滞,因此本文将法律上是否通过作为识别的有效条件以缓解时滞中的混杂因素影响。估计结果表明,IDB项目的实施显著提高了当地的就业比例,同时也带来了个税免征额的下调以及个税收入的增加。

分析其影响机制,本文认为是就业比例的提高对政府面临的征管约束的有效缓解。为验证该机制,本文利用在美国国税局与地方税务局之间开展的一项纳税人信息交换行动(EoI),该行动能够有效降低地方政府的征税成本。异质性分析的结果表明,EoI实施后,当地政府对IDB项目的反应程度明显减弱。最后,本文通过模型构建对上述结论进行了验证,证明了结果的可靠性。

二、特征事实

2.1 数据及概念定义

本文首先构建了两组数据,具体包括由不同发展水平的100个代表性国家所构成的跨国历史数据集以及美国自1870年到2010年的时间序列数据。据此可以进行描述性分析,从而直观的展现雇佣结构、税收制度与经济发展三者之间的关系。

根据个人是否有可用于所得税征收的第三方信息(如劳动合同),本文对就业和自雇佣两种工作状态进行区分,而就业类型的判断则依据一定时期内个人从事时间最长的工作来确定。个人所得税则根据各国的免征额确定税基,并采用标准扣除的方法进行计算。

2.2 特征事实描述

从数据中本文发现:

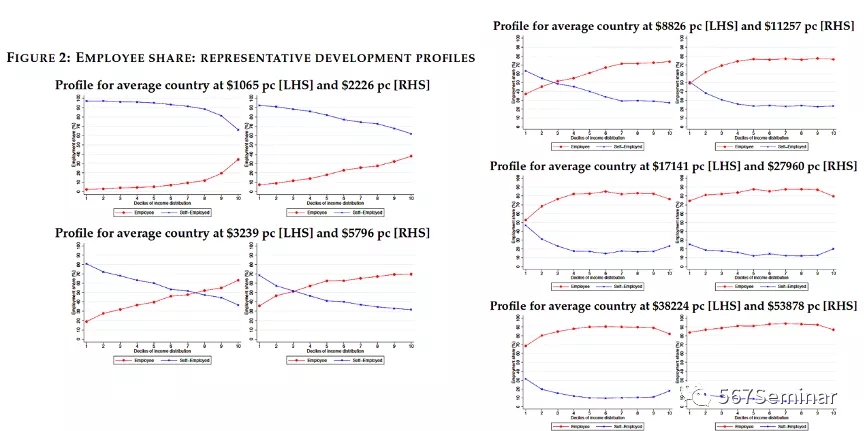

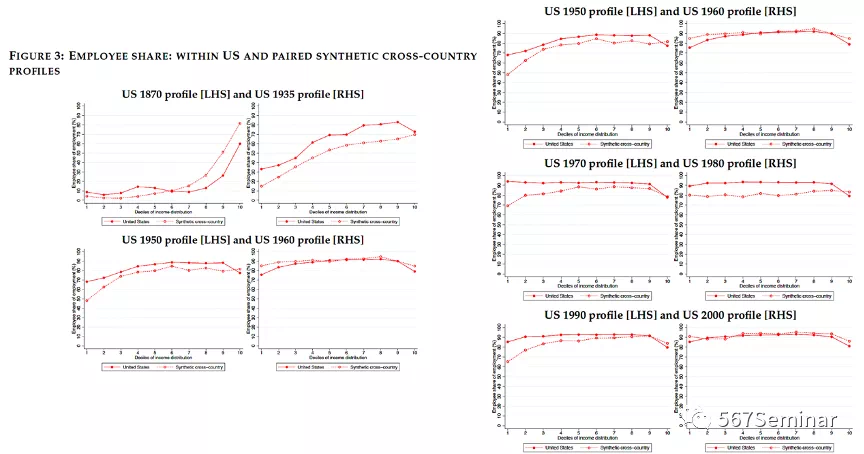

(1)随着经济发展水平的提高,一国就业人数的比例明显增加,而位于同一发展水平的国家,越高的收入分位点上就业比例也更高,自雇佣的比例则逐渐下降(Figure 2)。从美国自第二次工业革命之后的发展轨迹中也可以观测到相同的现象(Figure 3)。

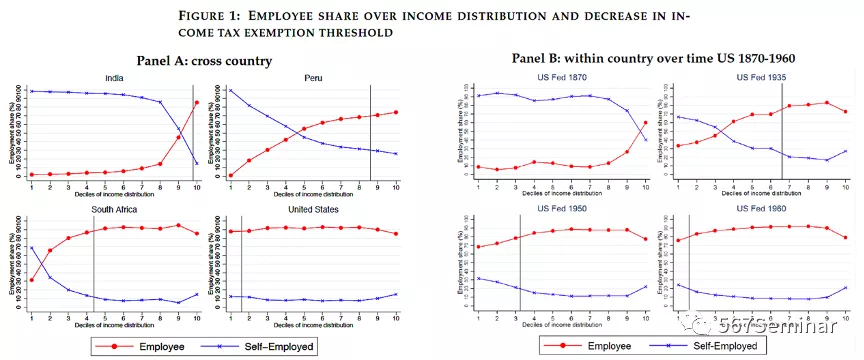

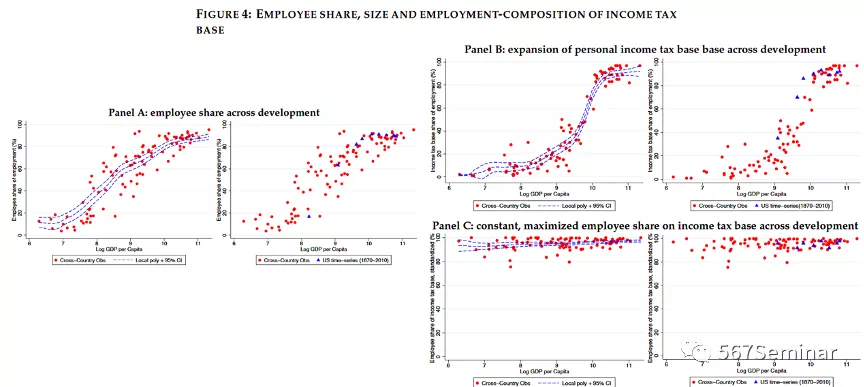

(2)于此同时,个税免征额随国家发展水平的提高,在各自的收入分布中不断下降(Figure 1),更多的人具有纳税义务。基于两者的协同作用,一国个税税基的规模得以不断扩张(Figure 4,Panel B)。

(3)值得注意的是,就业比例最大化所处的收入分位点与个税免征额基本吻合(Figure 4,Panel C)。考虑到就业者相较于自雇佣者拥有更完备的税务信息、征管成本更低,该现象表明了政府通过调整税基以加强税收征管的政策方向。

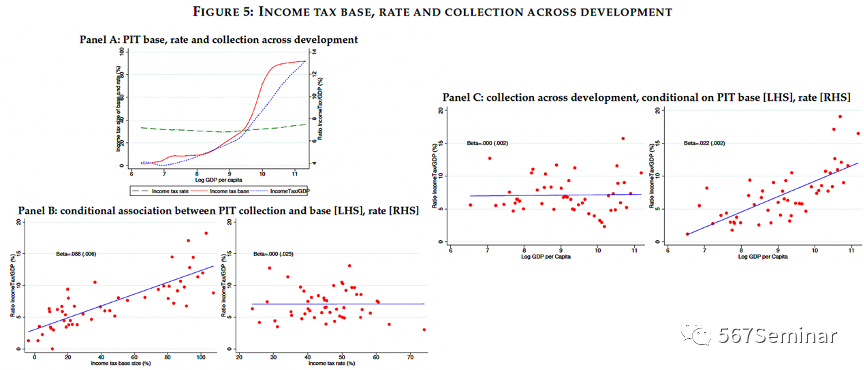

(4)上述变化带来的是各国个税收入的不断扩张。数据显示,税基与税收收入保持相对同步的变化且具有显著的正相关关系(Figure 5,Panel A、B-LHS),当控制税基变动时,所得税收入与经济发展之间没有明显关系(Panel C-LHS)。进一步分析税率变动的影响,并没有发现类似的现象(Panel B、C-RHS)。

总结以上,一国就业比例的提高使得可征管的收入增加,政府因而有动力通过调整免征额来扩张税基,并确保税基的设置满足征管最大化,从而达到增加政府税收收入的目的。 本文也在附录中进行了相关的稳健分析,包括利用墨西哥的现代数据重新检验(Appendix A.2.),排除了政府其他政策目标对免征额设置的影响(Appendix A.3.)以及对不同行业进行差异化的征管的可能性(Appendix A.4.),也探讨了可能的测量偏误(Appendix A.5.)并通过回归验证了就业比例和收入二者的关系(Appendix A.6.)。

三、实证检验

3.1 背景

接下来,本文利用美国各州在上世纪中叶实施的产业发展债券(IDB)项目来实证检验上述特征事实,该项目旨在扶持地方企业发展以拉动当地就业。然而在当时,美国宪法中明确规定债券用途为公共投资,这与IDB项目的政策目标相悖。因此,IDB项目需要经过州议会对修宪的投票表决后,等待州最高法院的裁决通过方可实施。

3.2 实证分析及结果

实际中,两项流程的时滞平均在6年半左右,40%以上的州达9年以上。由于其间存在诸多混杂因素,可能会影响结果估计,因此本文以IDB项目在法律上是否通过作为识别的外生变动,模型设定如下:

其中,1(Vote-in)st表示IDB在州议会是否通过投票表决(法律上尚未裁决),该变量的加入用以控制时滞中的不确定因素;1(uphold)st 表示IDB项目在法律上是否裁决通过。本文也控制了固定效应(??s、??t),以及选举年份、政治竞争等因素(Xst)。

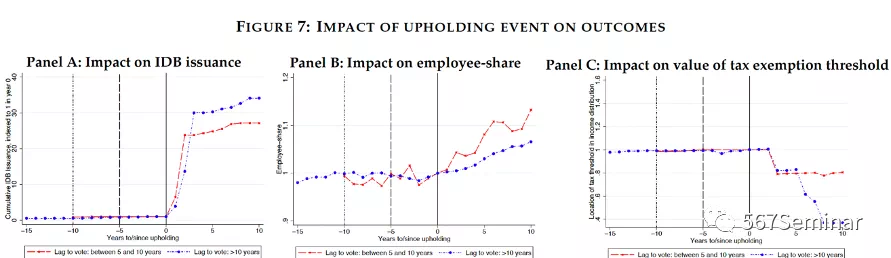

为保证估计的准确性,本文框定了一个短期的时间窗口,以缓解在中长期中其他经济因素的干扰及政策可能的溢出效应和集聚效应;并将样本限定于实施IDB项目的州,从而保证各州之间的经济特征一致。此外,本文通过Cox回归证明法院的决定仅与地方法律、历史债务违约情况等不随时间变化的因素相关(详见文中Table 1),Figure 7中各州稳定的事前趋势也进一步证明了模型的可靠性。

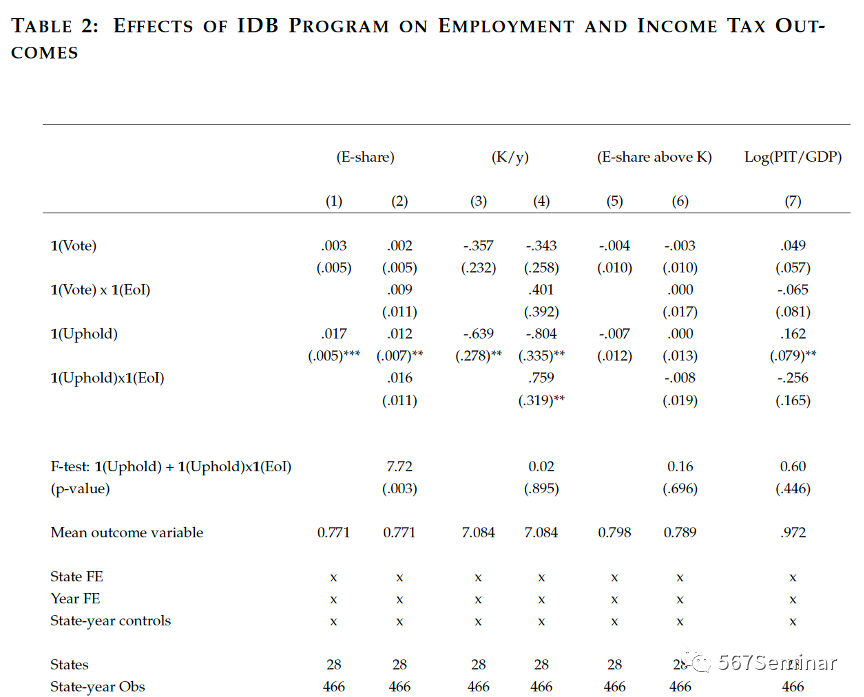

结果显示,最高法院的裁决有效推动了各州的IDB发行(Figure 7,Panel A),同时就业比例也显著增加(Panel B)。而在债券发行一段时间后,个税免征额开始下调(Panel C)。Table 2奇数列的估计结果也分别对应了第二部分的四个特征事实。本文也验证了IDB项目对其他税种及相关经济变量的影响,均未发现显著影响(详见文中Table 3)。

3.3 机制探讨

本文认为可能的机制是自雇佣者和就业者所面临的差异化征管成本。就业比例上升意味着可征管收入的增加,政府因而扩张税基来获得更多的税收收入。

利用与IDB项目同时进行的信息交换行动(EoI),本文验证了该机制的成立。EoI允许国税总局向地方税务部门提供更加详尽的纳税人信息,从而有效降低了地方的征管成本。异质性分析的结果表明,无论实施EoI与否,当地的就业比例均会增加(Table 2,col 2),但EoI的实施明显削弱了当地政府对就业比例变化所引起的征管成本下降的反应程度,税基扩张规模有所缩减(Table 2,col 4)。

四、模型建构

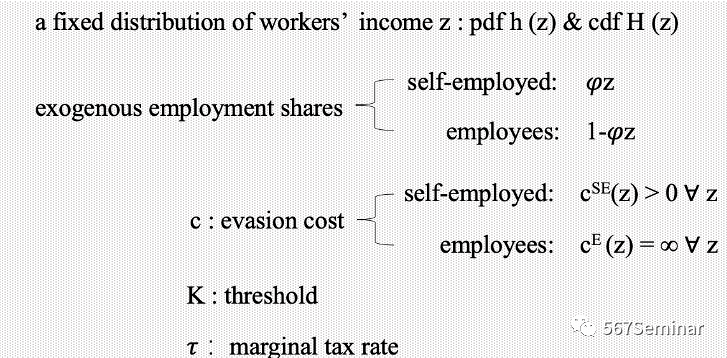

最后,作者通过一个模型对上述结论进行了刻画。具体参数设定如下:

个体对于逃税的选择存在一个收入均衡点,对于在此收入的人群,是否逃税所带来的边际收益相等:

而收入在免征额K和收入之间的人群则选择低报收入,从而在K处形成聚束。据此可以分别讨论税率变动和免征额变动对这部分人群逃税行为的影响。

进一步将税基扩张所增加的行政成本a(??z)纳入模型,此时政府的净收入为:

分析免征额下降(dK<0)对政府净收入R的影响,除税制变动本身的机械效应(dM)以及纳税人的行为反应(dB)外,还包括对额外增加的纳税人征税所产生的行政成本(dC)。当成本-收益达到均衡状态时(dM + dB + dC = 0),此时税基遵循如下表达式:

根据此式,本文证明就业比例的提高意味着税收征管成本的降低,政府通过调整免征额来扩张税基,从而达到税收增收的目的。

五、结论

如何有效的筹集税收收入一直以来都是经济学讨论的重要问题。本文通过对全球100个国家以及美国的描述性分析发现,个人所得税税基是政府筹集税收收入时一项重要的政策工具。个税税基扩张具有明显的税收增收效应,其动力来源于经济发展过程中就业比例的攀升带来可征管收入的增加,而具体扩张方式则体现为对个税免征额的调整。进一步利用美国的IDB项目进行实证分析,也验证了上述事实的成立。

推荐理由:

关于一国所得税增长的解释,现有经济理论多从公共物品提供的需求以及国家的民主化进程两方面进行讨论。上述观点中,税率变动对税收收入的影响起着至关重要的作用。本文则从供给端切入,证明了经济结构的变动对税收收入也会产生显著影响,并强调了过去文献中常常忽视的税基这一政策手段的重要性。在目前中国“宽税基”的政策背景下,本文的研究也具有重要的启示意义。