推文作者: 中南财经政法大学财政税务学院 马婷钰

原文信息: NBER working paper W26150

原文链接: https://www.nber.org/papers/w26150

一、引言

许多发展中国家都面临着税收收入筹集不足的问题。究其原因,有学者从雇佣的非正规性、有限的银行系统等方面进行了讨论。上述观点背后的一个逻辑是,在征税技术和信息环境最优的情况下,税制的结构性调整可能收效甚微。无论是加强征管力度还是提高法定税率,都会为征纳双方带来额外的成本。那么税制改革的净收入效应究竟有多大,不同政策相比而言何种更有效率,这些问题值得我们进一步探讨。

印度尼西亚推行的两项企业所得税改革为回答上述问题提供了很好的准自然实验。具体而言,第一项税制改革是印度尼西亚中等纳税人部门(MTO)的设立,其目的是对各地区的大企业进行专门管理。相比于初级纳税人部门(PTO),MTO中的税务人员资历更深,所负责的纳税人数量更少,从而可以更好的对纳税人进行监管并提供更优质的税务服务。使用熵平衡(entropy-balancing)的方法将处理组和控制组的各项特征进行匹配后,DID估计的结果表明,征管改革显著提高了企业的纳税金额,而由此产生的额外成本仅占增收的不到1%。除此之外,本文还发现征管改革提高了企业雇佣关系的正规性,正式工的数量和工资在改革之后也有显著的增加。

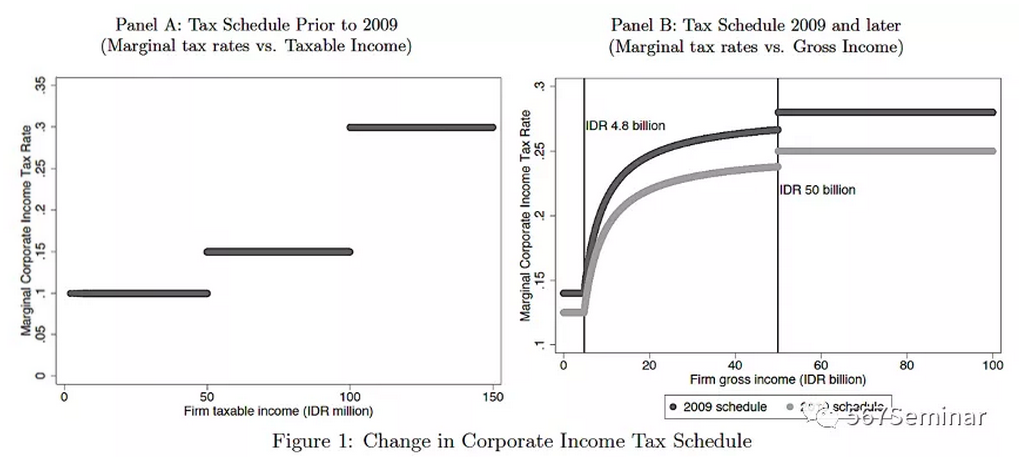

第二项税制改革是2009年和2010年印度尼西亚企业所得税税率表的调整。2009年之前,企业所得税使用三档累进税率,分别为10%、15%、30%;2009年,最高和最低边际税率分别调整为14%和28%,二档税率则依据企业总收入进行计算;2010年,税率进一步下调而计算公式保持不变(见图1)。借助企业所得税税率的变化,本文参考Saez et al.(2002)的方法计算出应税收入的弹性(ETI)为0.59。得到ETI,本文进一步计算发现改革引致的纳税人边际超额负担为0.51,而税收收入最大化的最优税率为56%,远高于目前的最高边际税率。

接下来,本文对两项政策的效果进行比较。由于两项改革在同样的制度背景下展开,面对相同的纳税人实施,使得本文可以直接将其进行对比。Keen and Slemrod (2017)通过理论模型证明,通过计算净收入效应可以对两项政策的效果进行比较,本文的计算发现,仅考虑企业所得税,法定税率至少提高8%才能保证与征管改革具有相同的增收效应;另一方面,从社会福利的角度考虑,征管改革的增收效应远高于纳税人额外产生的遵从成本,社会福利整体上得到了改进。因此,严格征管相比于提高税率在短期内是更有效率的政策。进一步考察其长期效应,结果也是如此。

考虑其机制,本文认为,在筹集尽可能多的财政收入的目标下,税务部门在不同规模的公司之间的征管力度存在差异,大公司往往会受到更多的监管,相当于对其额外征收了“征管税”(enforcement tax),这令企业出于逃避征管的考虑会控制公司规模的增加,不利于税收收入的筹集。而MTO设立后税务人员需负责的纳税人数量更少,在提高征管力度的同时,也使得其能够对企业一视同仁,有效的放松了征管力度与企业规模之间的关系,在一定程度上促进了企业的扩张,从而达到增加税收的目的。

二、理论框架

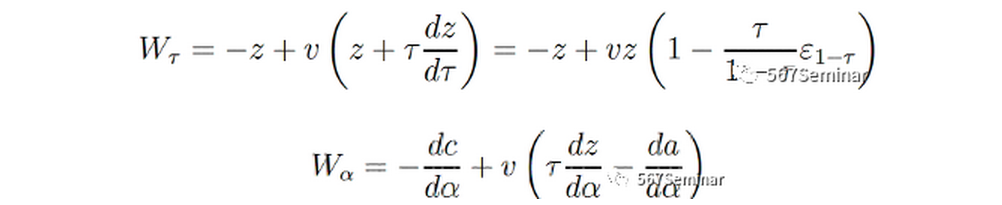

本文在此通过一个简单的理论框架来说明不同政策的实施对纳税人以及社会福利的影响。首先是社会福利函数的构建,包括企业的税后收益和政府的税收净收入两部分:

其中,??表示税率,??表示税收征管程度,e表示企业逃税,a(??)和c(e, ??)分别表示企业和政府的税收成本,??表示税制的扭曲程度(0<??<1)。

将社会福利函数W分别对??和??求导,可以得到如下两式:

其中??1-??表示应税收入的弹性(ETI)。政府据此可以比较两种政策对社会福利的影响。

进一步的,政府需要考虑选择何种政策是更为有效的,或者说如何在筹集更多税收收入的同时不损害社会整体福利。首先,将政府的税收净收入[R=??z-a(??)]分别对??和??求导,可以计算出税率改革和征管改革在何种情况下具有相同的收入效应,具体见下式;

接下来,对社会福利函数进行全微分,将关于??和??的偏导数代入,即可考察两种改革对社会福利的影响程度,具体见下式:

在上述推导中,一个隐含的假设是不同规模的公司所面临的税收征管程度是一致的,而现实情况中,税收征管强度随公司规模的变化而变化[??(l)]。在此情境下,对企业的利润函数求导为:

上式表明,基于企业规模的征管强度在一定程度上会遏制企业的成长,企业通过控制其规模以逃避税务部门的征管。因此,在考察税收征管政策的效果时,不仅要考虑其在遏制逃税方面发挥的作用,也要关注到征管强度的变化对企业规模的影响,两条渠道都会影响税收收入的筹集。

三、实证策略(税收征管改革)

3.1 制度背景及数据

印度尼西亚自2002年开始进行税收征管改革,具体措施包括纳税申报电子化及税务部门的组织架构调整,即成立中等纳税人办公室(MTO),将各地区的大企业归入其中进行管理,其余企业和个人则归属初等纳税人办公室(PTO)管理,本文聚焦于后一种改革。

本文的数据涵盖印度尼西亚19个地区的所有在地方税务局注册的企业,时间跨度为2003-2011年。

3.2 模型设定

由于税务部门基于企业的总收入和总付税选择其是否进入MTO,这给识别带来的一个问题是,MTO和PTO中的企业存在特征差异,不能直接使用DID的方法进行估计。在此本文参考Hainmueller (2012)提出的熵平衡(entropy-balancing)方法将两组纳税人的各项特征进行匹配后,构建DID模型,设定如下:

其中,Yit表示被解释变量,MiFC表示企业是否属MTO管理的虚拟变量,若企业在2007及2008年的纳税人识别号为MTO标准,则定义为1;??t和??i分别表示时间和个体固定效应。

需注意的是,MTO中的企业在样本期内经历过两轮调整,2009年控制组中的部分企业进入MTO,因此上述模型的估计存在偏差。为得到更为准确的估计结果,作者又构建了如下模型:

其中,Mit表示企业在t年实际所属的税务部门,属MTO管理则定义为1。

3.3 结果

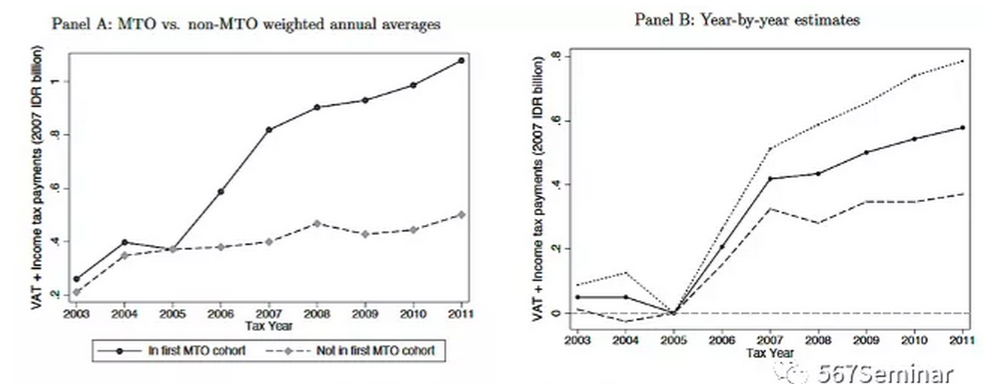

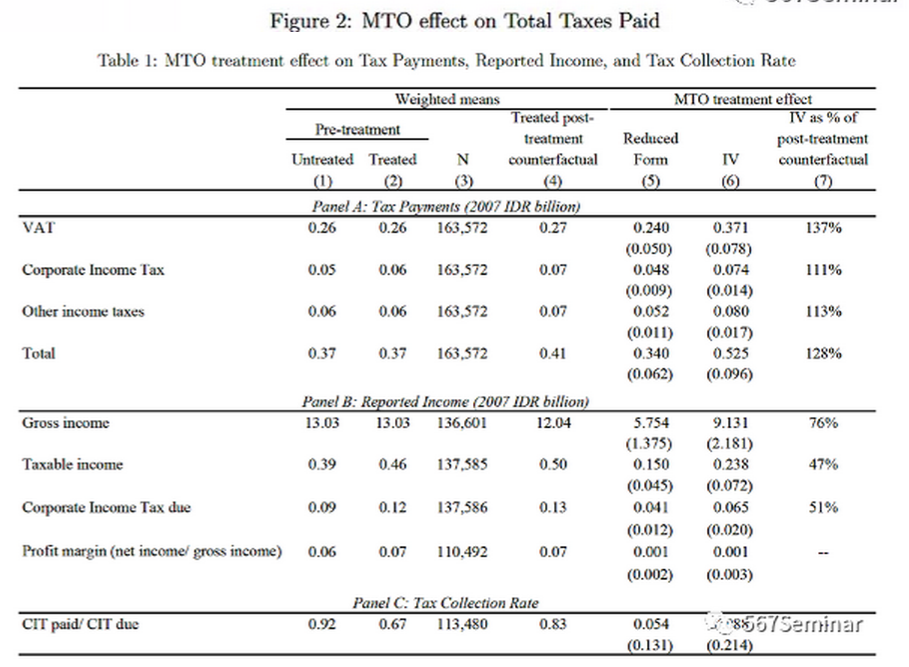

从图2 Panel A展示的两类纳税人纳税情况随时间的变化趋势可以看出,改革前两组满足平行趋势的假设,而在征管改革后,相比于未在MTO的企业,MTO中的企业纳税金额明显增加。表1 Panel A列5、6的估计结果也表明企业应缴的各项税收在MTO成立后均有显著提高。后续的稳健性检验包括改变聚类水平(表A.7)、替换权重估计方法(表A.8)和改变样本的约束条件(表A.9),估计结果保持一致。

进一步考虑政府税收的净收入效应则需要纳入改革所产生的征税成本,作者在附录中分别给出了MTO和PTO的行政成本,计算发现,相比于改革的增收效应,额外的成本仅占增加收入的不到1%。

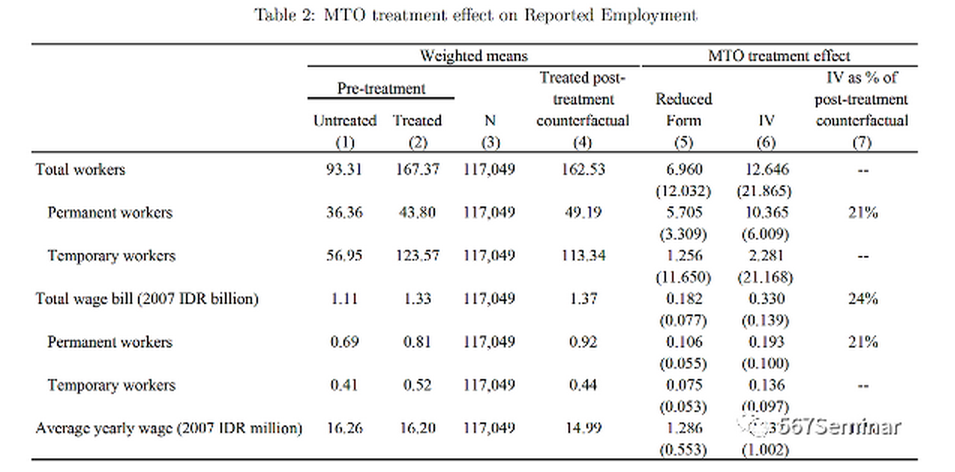

本文也考察了MTO成立对企业雇佣情况的影响,表2列5、6的估计结果表明,改革显著提高了企业正式工的数量及其工资,这说明税收征管改革有利于改善企业雇佣的正规性。

四、政策比较

4.1 税率改革

参考Gruber and Saez (2002), Saez et al. (2012)等人的方法,本文通过估计应税收入的弹性(ETI)来考察政策效果。由于税率计算和企业的收入相关而带来内生性的问题,本文将改革前企业总收入代入新税率表中计算而得的税率作为原税率的工具变量,使用IV的方法进行估计,样本区间为2008-2010年。模型设定如下:

其中,zit表示企业i在t年的应税收入, git表示企业i在t年的总收入。

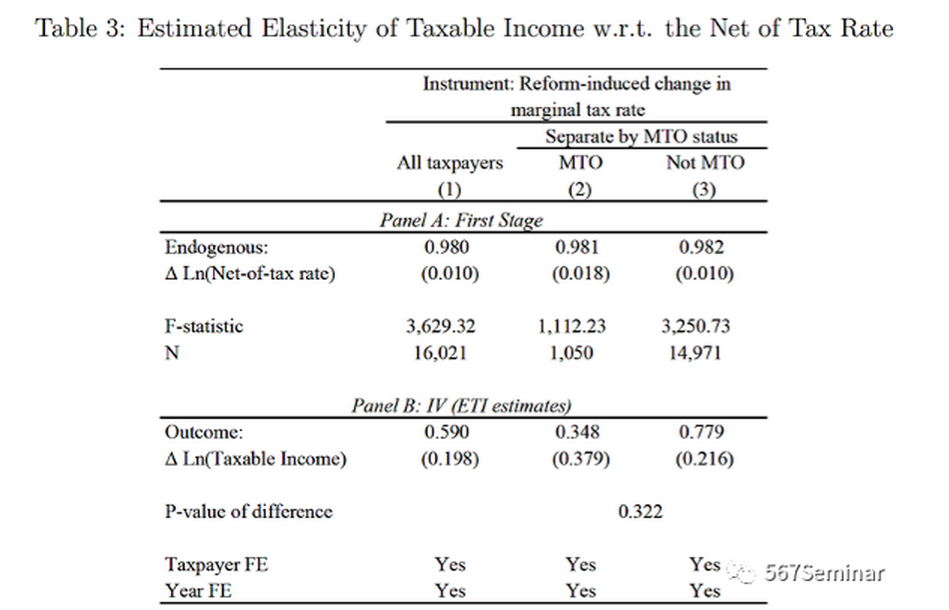

表3 Panel A的第一阶段估计结果和F值证明了工具变量的有效性。Panel B列1给出了ETI的估计,结果为0.59,在附录中也给出了相应的稳健性检验。估计ETI可以帮助我们进一步计算税收的边际超额负担和税收收入最大化时的最优税率,二者均是关于ETI的函数。简单来说,税率改变的收入效应(dR)包括两部分,分别为机械效应(dM)和行为效应(dB),纳税人对税率变化所做出的反应占收入效应的比重即体现了税收的边际超额负担(- dB/ dR),计算得到其为0.51。而税收收入最大化时的最优税率??*为56%,远高于企业所得税的最高边际税率,这也表明通过提高税率来筹集财政收入可能存在一定的空间。

那么之前所进行的税收征管改革对企业的ETI是否存在影响呢?分别计算MTO和非MTO中的企业ETI后发现(见表3 Panel B列2、3),处于MTO中的企业其ETI并未发生显著的变化。

4.2 政策对比

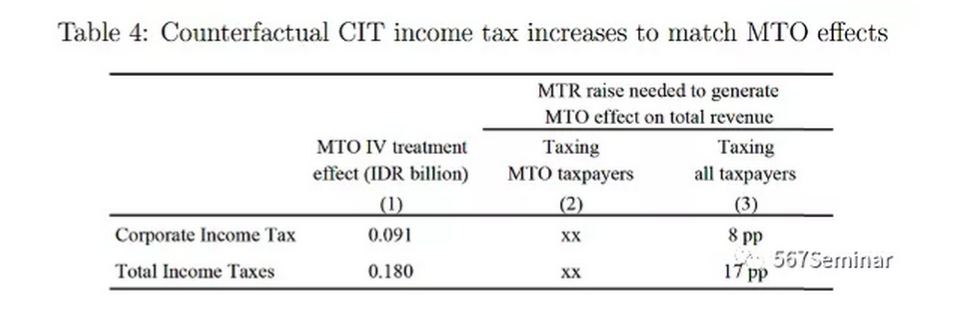

分别探讨了两种政策的效果后,我们思考,何种政策对于政府筹集收入而言是更有效率的呢?根据第三部分的理论推导,首先需计算税率和征管强度变化所增加的税收收入相等的情况。表4列3的结果表明,仅就企业所得税而言,边际税率提高8%才能达到与征管改革相同的效果,如果考虑MTO全部的增收效应,边际税率则需要提高17%。

下面从社会福利的角度来思考政策的选择,如下式所示:

等式右边第一项在前文的估计中可以得到,而征管改革对企业遵从成本的影响(dc/d??)在数据中不能观测到,但应当说征管改革改进了社会的整体福利(dW>0)。一方面,通过前面的估计可知征管改革的增收效应远高于额外产生的成本,遵从成本即使有所增加,也不会抵消改革的净收入效应;另一方面,征管改革的目的之一即为企业提供更优质的税务服务,因此对企业来说其纳税成本应当是有所下降的。

五、机制探讨

为什么税收征管改革能够产生如此显著的效果呢?本文认为,MTO的成立加强了税收征管的力度,遏制了企业的逃税行为从而有利于政府筹集财政收入,更重要的是,这项改革改变了原来不同规模的企业面临差异化征管力度的局面,税务部门对所有企业一视同仁,一定程度上缓解了企业因逃避征管而控制规模的问题,有利于企业的成长从而缴纳更多的税收。

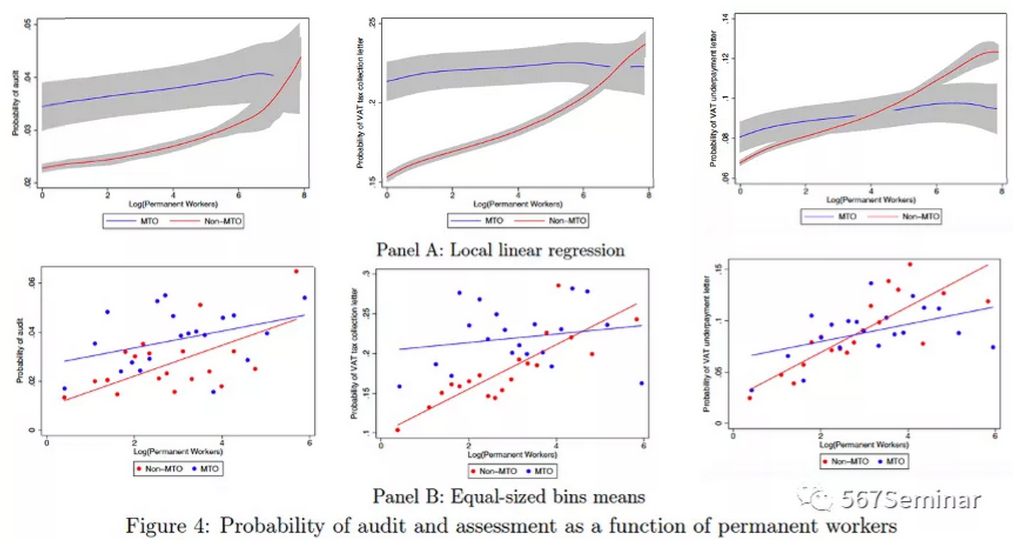

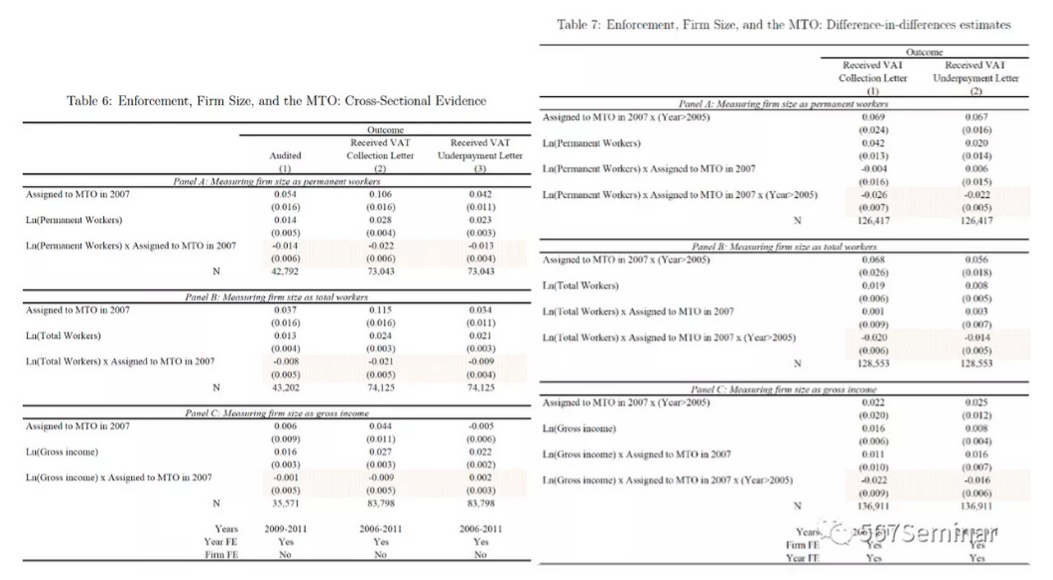

图4通过线性回归和散点图直观展示了企业规模和政府征管行为之间的关系变化。可以看出,MTO的成立在提高了对企业的征管力度(??上升)的同时,征管力度受企业规模的影响也有所减少(??’(l)下降)。

本文也进一步实证验证了??’(l)的变化,通过构建如下两个模型:

其中,lit表示企业规模,在估计中分别使用企业所有工人的数量、正式工人的数量和企业总收入进行测度。??3和??4是所关注的主要系数。截面回归和DID回归的结果(见表6、7)也表明MTO成立后企业规模和征税力度之间的关系有所放松(??3和??4系数为负)。

五、结论

利用在印度尼西亚推行的设立MTO和调整企业所得税税率表两项改革,本文分别考察了征管改革和税率改革对税收收入和社会福利的影响,并通过计算净收入效应对比了两项政策的优劣。结果表明,相比于单纯提高法定税率,税收征管改革是更有效率的,其增收效应在短期和长期均更为显著。

推荐理由:

本文利用印度尼西亚的两项改革同时检验了不同税收政策的效果并进行对比,证明“严征管”是一项更有效率的政策。相比已有文献仅从征管或税率角度进行探讨,本文的工作更加全面。如今中国的税制改革也在如火如荼的进行,本文的结论与我国当前“严征管、低税率”的改革思路也是相一致的。其研究对我们考察中国税收征管改革的效果也提供了借鉴。