推文作者: 华中科技大学管理学院 欧阳洁

原文信息: Best, M.C, Brockmeyer, A., Kleven, H.J., Spinnewijn, J., and Waseem. M. (2015). Production versus Revenue Efficiency with Limited Tax Capacity: Theory and Evidence from Pakistan. Journal of Political Economy, 123(6), 1311-1355.

原文链接: https://www.journals.uchicago.edu/doi/10.1086/683849

一、引言

公共经济学家的一个普遍共识是:即便是在次优的条件下,一国的税制设计也应尽可能保证生产效率。正是基于这样的认知,税务机关应更多的在消费、工资和利润等终端上进行征税,而不应将中间投入、营业额和贸易额作为征税对象。虽然上述共识在理论上被广泛接受,但成立的条件过于苛刻,要求税收征管成本为0、社会逃税程度为0。显然,这与多数发展中国家的现实不符。而事实上,许多发展中国家在征税能力有限的条件下,恰恰采用了牺牲生产效率、保证财政收入的税收制度。那么,一国的税制设计究竟在财政效率、生产效率间如何权衡?本文试图为这一命题的解答提供一定的经验证据。

文章重点关注发展中国家普遍实行的最低税负制(Minimum Tax Schemes),以此来说明税制设计中对生产效率和财政效率的权衡。所谓最低税负制,是指对企业征税时,同时以利润额和营业额为基础,计算各自对应的纳税义务(相比于利润额,营业额的税率要低),取纳税义务高者作为最终的应交税款。从具体的制度设计可以看出,最低税负制优先考虑了财政效率,其主要目的是为了保证政府的财政收入。但正如前文所述,将营业额作为征税的税基,会对生产效率产生扭曲。因此,在最低税负制的设计中,充分体现了生产效率、财政效率的取舍,为本文命题的探讨提供了良好的契机。同时,最低税负制的制度设计会形成一个天然的分界点(Cut off),即在利润额、营业额税负相等的临界点两侧,企业的税基、税率完全不同、会出现明显跳跃。但企业出于规避纳税义务的考虑,会通过一定的操纵在两侧进行选择,进而使得企业的纳税义务在分界点两侧出现连续分布。实际上,这完全符合聚束分析(Bunching)的应用条件,为我们运用这一方法科学评估最低税负制的财政效率、生产效率提供了便利。

在进行正式的经验分析之前,本文还构建了一个理论模型,将税制设计中生产效率、财政效率的权衡加以刻画。理论分析表明,在征管体制完善的情况下,税制设计应更多地关注生产效率,仅对利润额进行征税;而在逃税问题严重的情况下,应该更为重视财政效率,最优的税基应该介于利润额和营业额之间。在此基础上,作者利用巴基斯坦的最低税负制和税收征管数据,对相关的理论模型进行了验证。研究发现:(1)最低税负制确实使得企业在利润额、营业额税负相等的临界点附近产生了聚束效应,且这一效应的主要来源是企业的逃税动机;(2)根据简单的测算,相比于单纯的对利润额征税,对营业额进行征税会使得企业的逃税程度下降60%-70%;(3)进一步的福利分析表明,由对利润额征税完全转向对营业额征税,可以在保证税后利润不变的情况下,使得税收收入增加74%,即带来社会整体福利的增加。结合上述结果可知,在逃税问题较为突出、征管体制尚不完善的背景下,相比于单纯的对利润征税,最低税负制将营业额纳入了征税范围,虽然这偏离了生产效率,但在一定程度上会带来财政效率、甚至社会福利的增加。

相比于已有的研究,本文的边际贡献主要体现在以下几个方面:第一,文章将聚束分析的方法进一步应用在最低税负制上,拓展了该方法的适用范围;第二,前人的研究在探讨生产效率、财政效率权衡时,多停留在理论分析,而本文则提供了经验证据;第三,已有文献在考察有限征税能力下的最优税制问题时,多是分析正规部门与非正规部门间的转换,且缺乏定量的数据分析。而本文是考察企业内部的转换行为,同时还基于实证结果测算了由此带来的财政效率和福利收益。当然,利用最低税负制,本文还提供了一种通过准自然实验来评估企业逃税行为的方法。同时,我们的研究还与“税制改革影响企业行为”这类文献息息相关,对相关研究进行了补充。

二、理论模型

为了更为清晰地阐述税制设计中如何权衡生产效率和财政效率,作者构建了一个理论模型。文章首先考虑了局部均衡的情况,其后将中间品的生产加入其中,将其推广至一般均衡的情形。

在局部均衡的模型中,我们假定企业的目标是决定生产规模、纳税规模,以最大化企业利润。而政府的目标是通过设定税基和税率来最大化社会福利。同时,由于虚报成本比隐瞒收入更难被税务机关发现,文章还进一步假定,企业主要通过虚报成本的方式进行逃税。具体来看,企业的产出

其中,??表示企业的税率,??表示税基参数,即申报成本中,准予扣除的比例。由此可知,当??=1时,企业税基为利润额;而当??=0时,则完全是对营业额征税。企业通过生产和纳税申报来实现利润最大化,所对应的利润函数如下:

在(1)式中,我们分别对产出y和申报成本求导,得到如下的(2)式和(3)式:

在(2)式中,??E表示实际税率,也是经济学意义上的“税收楔子”(Tax Wedge),代表对生产的扭曲程度。由(2)式可知,当完全对利润额进行征税时(??=1),企业的生产扭曲为0;而完全对营业额征税时(??=0),此时的生产扭曲效应最大(??E=??)。政府的目标是通过设定最优的税基??和最优的税率??来最大化如下社会福利:

在(4)式中,R表示政府既定的财政收入目标,??表示公共资金的边际成本。我们根据上述(1)-(4)式结果,可以得到如下结论:当税收征管体制完善的情况下(即企业逃税成本很高),税制设计应该更多的考虑生产效率,将企业的利润额设定为税基(??=1)。进一步的,对(4)式中的税基??和税率??分别求导,可以得到如下等式:

在(5)式中,等式左边代表对生产的扭曲状况,右边的G(??)表示企业的逃税比例,而生产效率

性相对于生产弹性极大时,要使(5)式两边继续相等,则应尽可能的减少企业逃税比例G(??),此时的税基设定则应该更多的向营业额方向靠拢,即???(0, 1)。综合以上结果可知,当税收征管体制完善、企业逃税程度较低时,税制的设计应该更多的考虑生产效率,将企业利润额作为税基,以此减少生产扭曲;而当逃税问题较为突出时,则应该尽可能的考虑财政效率,税基尽可能向营业额方向靠拢,尽管此时会对生产效率产生一定的扭曲。上述结论在推广至一般均衡时,依然成立。

三、实证方法

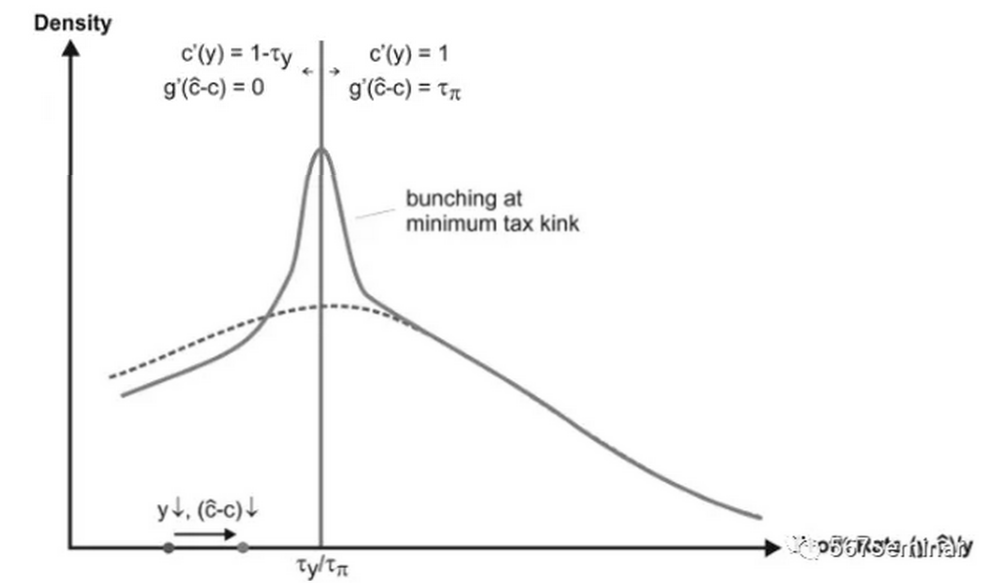

接下来,利用前文的理论框架,作者详细分析了最低税负制下聚束效应(Bunching)的形成。在最低税负制下,企业同时以利润额和营业额为基础,计算各自对应的纳税义务(相比于利润额,营业额的税率要低),取纳税义务高者作为最终的应交税款。我们假定对营业额征税的税率为??y,对利润额征税的税率为????,那么最低税负制的纳税义务取决于下式:

很显然,(7)式会形成一个临界点,这一临界点在利润税负等于营业额税负时取得。即如下式所示:

由(8)式可知,临界点是营业额税率与利润额税率之比。且当企业报告的利润率大于临界点时,企业主要以利润额为基础交税,而当报告利润率低于临界点时,则以营业额为基础进行纳税。根据前文公式的推导可知,以利润额为基础的纳税,企业生产、逃税的边际收益都要大于以营业额为基础的纳税。因此,出于利益最大化的考虑,靠近临界点左侧、以营业额为纳税基础的企业会尽可能向右侧靠拢,在临界点附近形成集聚,进而出现如下图所示的扭结点。

四、制度背景与数据说明

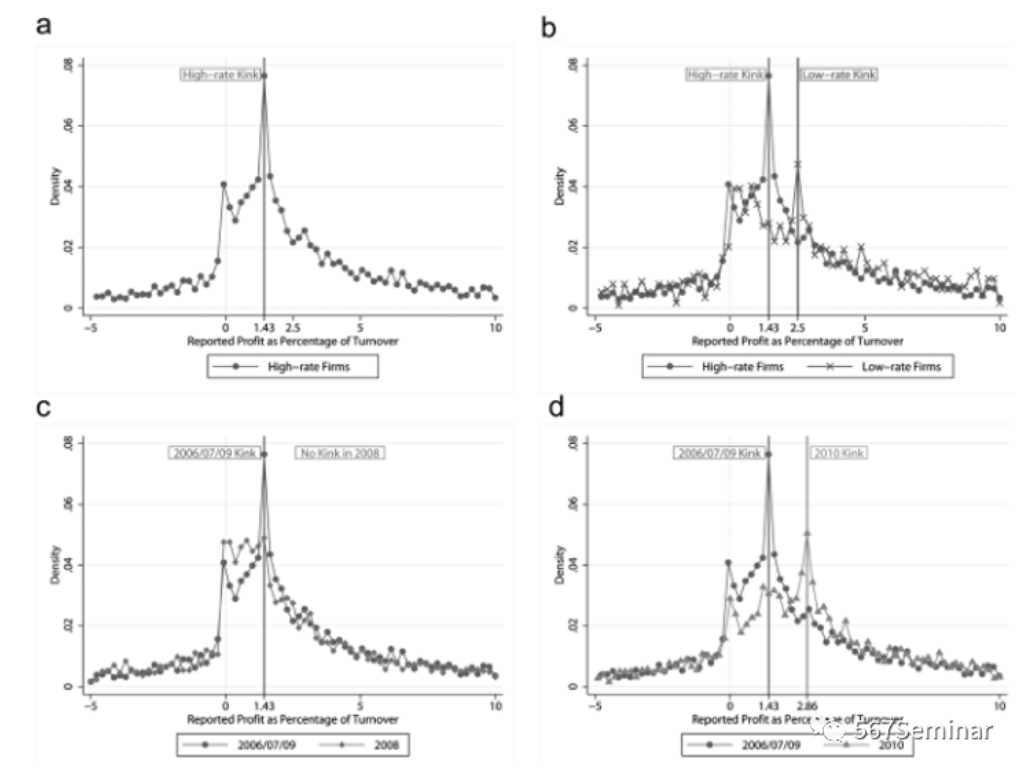

本文以巴基斯坦为例,详细介绍了巴基斯坦的最低税负制,并以巴基斯坦的税收数据为基础,评估最低税负制中生产效率、财政效率的权衡。在巴基斯坦的税制中,公司税约占整体GDP的2%、整体税收收入的25%,具有举足轻重的地位。但在巴基斯坦,公司税的逃税问题异常严重。根据世界银行的测算,巴基斯坦公司税的逃税规模是已缴税款的218%。正是出于保障财政收入的考虑,巴基斯坦才实行了最低税负制。

巴基斯坦的最低税负制在本文的样本期间内(2006-2010)出现了一些变化:第一,企业利润额的基本税率为35%,但部分满足条件的企业,适用20%的低档税率;第二,企业营业额的税率在样本期间内发生了多次变化,其中2008年不再对营业额征税,所有企业统一缴纳利润税,但2009年又加以恢复,2010年又将营业额所对应的税率从之前的0.5%上调至1%。这些制度的变化实际上可以为我们提供了丰富的稳健性和安慰剂检验。同时,本文所采用的数据,来自于巴基斯坦税收管理委员会,这是一套较为精确且具代表性的数据。

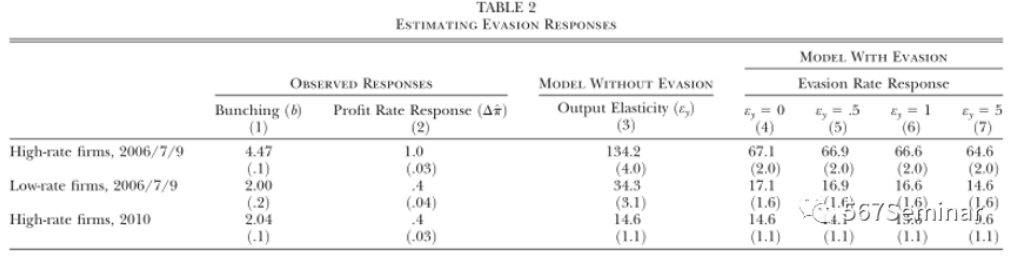

其次,作者对集聚效应的大小进行了测算,并对其进行分解,详细区分出生产效率和财政效率。借鉴Chetty et al.(2011)等的做法,作者运用下式,先估计出不存在最低税负制时企业利润申报的分布情况。

其中,j表示将原有企业的申报利润划分为j个区间,dj表示区间内的企业比重,??j表示区间内申报利润的中位数。为了剔除最低税负制的影响,回归时不包含受最低税负制影响的样本。根据上述的估计结果,我们可以得到不存在最低税负制下的利润分布情况,进一步的通过计算下式,就可以得到集聚效应的大小:

在计算出集聚效应大小的基础上,我们还可以通过变形,得到由最低税负制引起的申报利润变化情况(图片)。而企业申报利润的变化情况可以进一步分解为下式:

其中,等式右侧第一项捕捉的是生产效应,第二项则反映逃税效应。表2报告了不同生产弹性假定下,企业生产效率、逃税效率的分解情况。具体来看,在假设不存在逃税的情况下,根据上式计算出的生产弹性过大,从14.6-134.2不等,显然这与已有文献中的估算严重不符。因此,集聚效应中,很大的一部分一定是逃税效应带来的。进一步的,在假定不同生产弹性的条件下,我们也确实发现,逃税效应是最低税负制下发生集聚的主要解释。

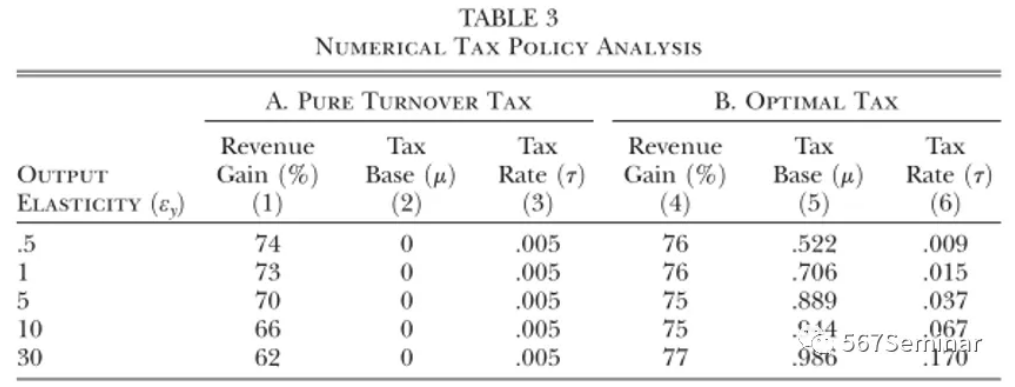

最后,作者通过数值测算,估计了最低税负制下的福利大小。测算结果表明,如果将对利润额征税完全转向对营业额征税,可以在保证税后利润不变的情况下,使得税收收入增加74%,即带来社会整体福利的增加,相关的结果如下表所示。当然,这一测算仅仅是考虑全部实行统一税制的情况,但能在一定程度上说明,存在较为严重的逃税问题时,将税基从利润额部分转向对营业额征税是能够提升社会福利的。这实际上间接证明了最低税负制存在着一定的合理性。

六、研究结论

一国的税制设计如何在生产效率、财政效率间加以权衡是理论界十分关注的话题。在逃税问题十分严重的情况下,许多发展中国家设计了偏离生产效率而保障财政收入的税收制度,其中就包括最低税负制。所谓最低税负制,是指对企业征税时,同时以利润额和营业额为基础,计算各自对应的纳税义务(相比于利润额,营业额的税率要低),取纳税义务高者作为最终的应交税款。这样的制度设计会产生非标准的扭结点,使得企业可以在利润税和营业税之间进行转换,从而引发集聚效应。利用巴基斯坦的税收管理数据,我们验证了最低税负制下,临界点附近的集聚效应确实存在。同时,通过简单的测算发现,相比于单纯的对利润额征税,对营业额进行征税会使得企业的逃税程度下降60%-70%。进一步的福利分析表明,由对利润额征税完全转向对营业额征税,可以在保证税后利润不变的情况下,使得税收收入增加74%,即带来社会整体福利的增加。

推荐理由:

中国作为世界上最大的发展中国家,在税制设计的过程中同样需要高度重视生产效率和财政效率的权衡。特别是在当前的税制中,也确实存在一些偏离生产效率而侧重财政效率的制度,如一般纳税人、小规模纳税人的区分。这些税制设计究竟是如何影响生产效率、财政效率的,在今后的研究中值得高度关注。同时,本文使用的是当前较为前沿的计量方法,通过对这篇文章的学习,能了解Bunching的适用条件和估计步骤,进一步加深对这一方法的理解。