推文作者: 中南财经政法大学财政税务学院 赵耀红

原文信息: Almunia, Miguel, and David Lopez-Rodriguez. 2018. "Under the Radar: The Effects of Monitoring Firms on Tax Compliance." American Economic Journal: Economic Policy, 10 (1): 1-38.

一、引言

税收既是影响政府实现职能的基础,又是影响企业行为最重要的外部力量之一。其中大型企业是企业群体中一类拥有庞大资本基础、超强盈利能力、缴纳税款额度巨大的核心成分。从政府角度讲,大型企业的避税造成了税源的大量流失;从企业角度讲,合理避税又是实现利润最大化的必要考虑。因此政府征税与企业避税之间存在着一场似拔河一般的力量角逐。而税收征管正是这场拔河比赛中的绳索和标尺。税务机关以征管强度为征税的武器,企业视征管漏洞为避税的时机。现如今,信息系统的高速发展和大数据的普遍应用为税务机关提高征管力度提供了便利。基于此背景,企业,尤其是受税收成本影响较大的大型企业,该如何应对征管技术提高带来的征管强度提高的时局变动?又能通过何种途径合理避税从而实现利润最大化?

已有研究表明,在发达经济体中,即使在第三方审计机构的监督管理之下,企业低报收入的情况仍然广泛存在。也就是说,企业很有可能是通过低报营业收入从而降低营业利润的方法以实现避税。那么在税收征管强度提高的情况下,大型企业是否也是通过此种途径进行避税?

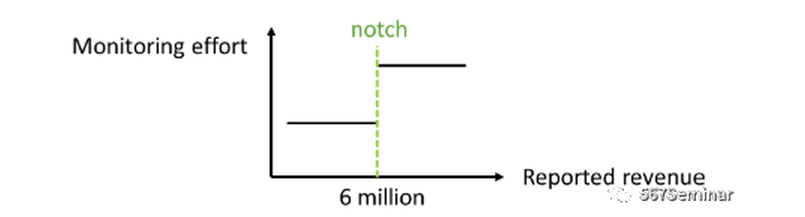

本文利用西班牙1995年开始施行的大型纳税人单位(LTU,large taxpayer unit)政策,该政策的出台显著提高了政府的税收征管强度,即其他条件相同的情况下,在年营业收入600万欧元附近,大于600万欧元的企业受到税务部门审计审查的可能性呈跳跃式增长。进一步的,本文检验大型企业是否通过低报营业收入的方法来进行操纵。

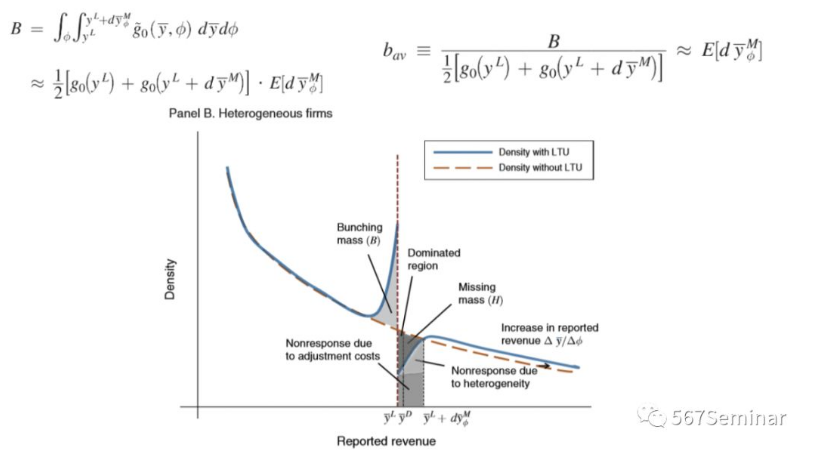

对于探究企业面对政策时的操纵反应,聚束(bunching)分析不啻为一种合适的方法。它是如今普遍应用于公共经济学领域的一种实证分析方法,根据连续与非连续政策变动分为拐点型(kink)与断点型(notch)两类,但是该方法的应用依赖于准确的大数据,西班牙银行1995年开始实施的数字化信息系统收录的数据为此提供了良好的支持。

本文利用1995-2007年西班牙银行提供的企业财务报表数据,对大型纳税单位企业(LTU)面临严格征管时回报收入的反应进行了系列分析。研究发现,LTU通过低报年经营收入的方法躲避更严格的监管以实现避税的目的,且企业低报的动机强弱与其被掌握的交易信息多少存在互补性。税务机关若加强对企业税收监管的力度,有利于社会福利的提高。

二、制度背景

西班牙税务机关于1995年成立了大型纳税人单位(LTU,large taxpayers unit),以增加对大型纳税人的监管。LTU定义为年营业收入超过600万欧元的企业,且此资格门槛自实施以来一直未作修改。LTU阈值上下企业的主要税项(企业所得税,增值税和工资税)、纳税时间表、在发票、会计和信息报告方面也无差异。在LTU之中的纳税人面对的的审计师比其他企业更多,且审计师资历相对较深,本文以此作为税收征管政策的差别。这意味着与其他企业相比,针对LTU,税务机关有更多的可用信息和执法技术来监管其逃税行为,其将面对更加严格的征管力度。该政策为评估大型企业所面临的税收监管力度提供了准自然实验,使我们有可能通过该政策检验大型企业面对更严格的税收监管系统时的系列反应。

三、理论框架

本文的理论框架主要依照bunching模型的构建展开,通过设定相关参数推演企业追求利润最大化时税负与收入的关系,以获取大型企业面对更有效监管时的反应,其期望利润方程如下:

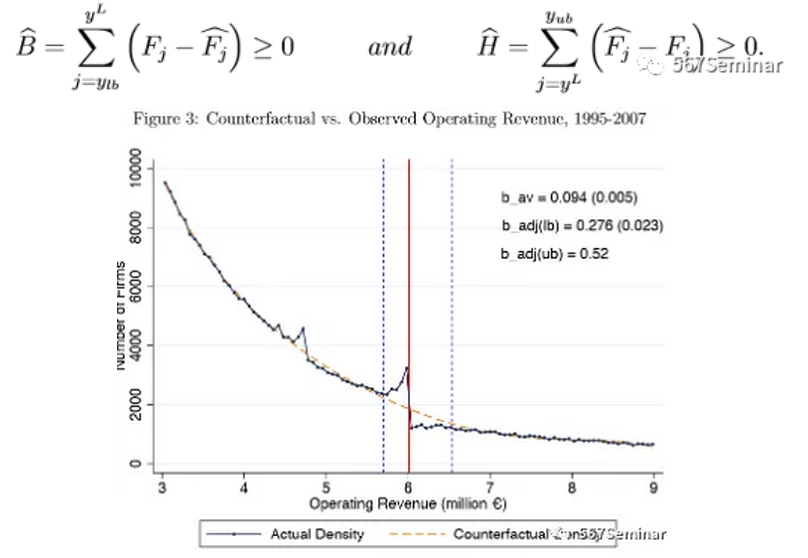

再通过比较反事实分布与真实分布间的面积差异可以求得企业操纵的范围,即:

四、实证分析

** 1.数据来源**

本文采用1995-2007年来自于西班牙银行中记录的电子企业财务表表中的数据,这些数据是西班牙注册企业必须依法向商业注册局(Registro Mercantil)和税务机关报告的数据,具有可靠性且数量庞大。该数据涵盖了西班牙营业利润在300万-900万间超过80%的注册企业,删除约7%数据不可靠企业,共得到285570个样本。数据中心包含了企业层面的企业名称、行业代码、资产负债表、损益表、员工人数、工资税、总增值额以及公司所得税的税基和负债等的信息。

2.实证策略

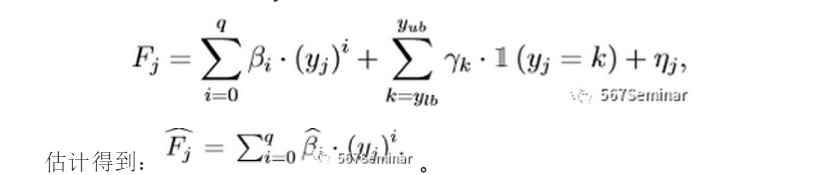

为估计企业汇报收入对由LTU造成的税收监管力度等级的差异,本文采用与个税有关的bunching参数估计方法。其中最基本的步骤是将反事实分布与现实中观察所得分布进行比较,因此第一步是求得经营收入的反事实分布(counterfactual density)函数。采用以下多项式分布方程:

然后求得阈值前后bunching面积的大小:

通过积分求取面积的方法反推出bunching的参数值:

考虑到企业在操纵过程中会存在调整成本,且不同企业面临的监管程度存在异质性,部分企业会因此选择不操纵,乖乖待在原地,于是会出现在bunching

3.实证结果

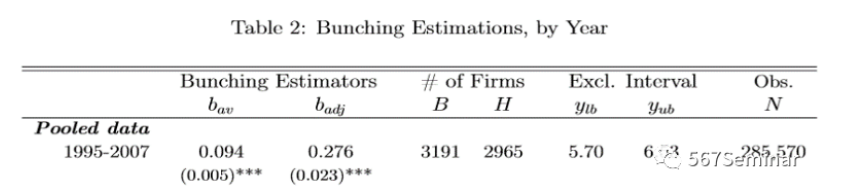

通过检验,本文得出大型企业的回报收入在面临更严格监管的情况下会有显著的操纵现象,平均程度上,大致会将全部汇报收入的1.6%用以操纵,即平均操纵(低报)94000欧元。考虑到调整成本以及企业异质性,调整后的bunching系数为0.276,且bunching系数的上界为0.52,即企业平均低报的收入在276000-520000欧元之间,占汇报收入总数的4.6%-8.7%。

除此以外,作者还考虑到企业的人为分割行为、与企业规模相关的税收政策、合并数据对年度差异的掩盖等方面,并对此分别进行了稳健性检验以保证结果的稳健性。

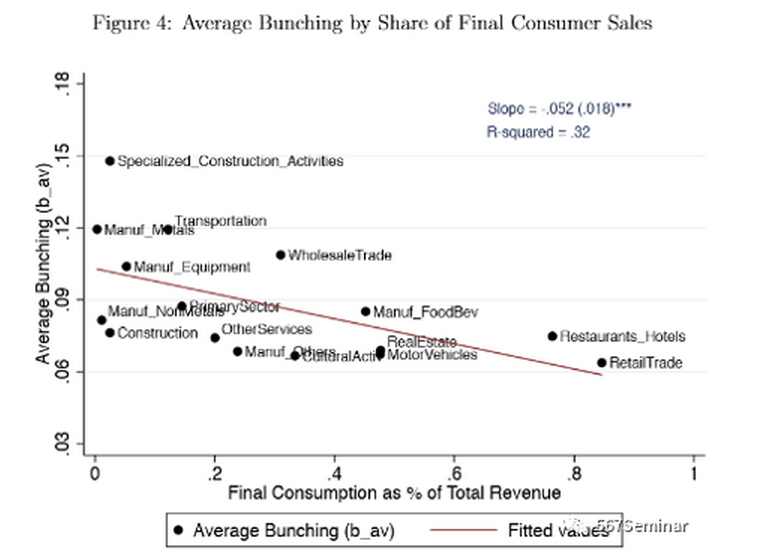

因为不同行业的企业在在面对不同数量的终端消费者时,交易留下可追溯踪迹的程度具有差异性。例如终端消费者很少有保留发票的习惯,税务机关追溯征管缴纳税款的可能性较低,因此企业进行利润/收入操纵的动机就可能较小(毕竟会面临更大的风险)。因此接下来作者分部门(行业)对结果进行了异质性检验,发现终端消费者占比较大的行业/部门操纵的动机更小,并证明了监管努力程度和可利用信息间存在互补性。

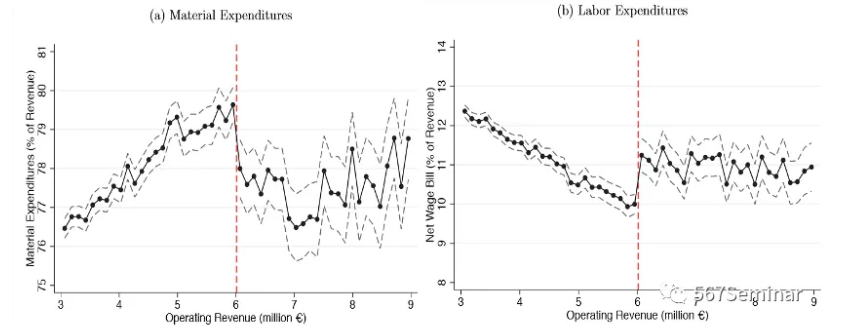

由于企业避税存在众多途径,除低报收入外还可通过降低生产率、高报成本等途径,因此作者还对其他途径进行了检验,发现企业确实有通过增加投入成本、减少雇佣人数等途径来实现避税。

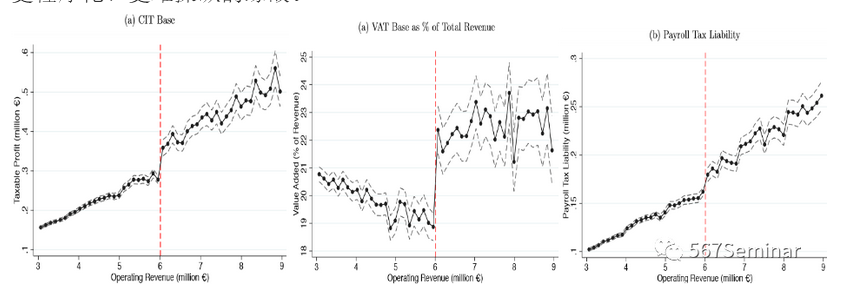

此外,不同税种对企业操纵动机的影响也不同。本文研究发现增值税税基的操纵明显强于企业所得税,更明显强于工资所得税。这可能是因为工资税征收更程序化、更难操纵的缘故。

最后,作者还对企业税收监管力度变化引起的社会净福利的变动进行了分析,发现设立LTU小幅提高了边际福利和社会总体福利,具有社会意义。

五、推荐理由

企业通过操纵成本与利润实现避税的现象非常普遍,但相比于个人,企业尤其是大型企业的避税行为更具复杂性,税收遵从的度量也一直颇具争议。本文通过较为全面的思考,借助可靠的数据与新颖的技术手段,试图剥离由于征管力度差异造成的企业避税的不同途径和影响因素,反映了大型企业面对税收征管力度加强的变化时的应对路径,具有借鉴意义。

随着我国税收信息系统的不断完善,也可尝试将该思路应用于分析国内税制与纳税义务个体的税收遵从反应等问题上来。

但本文相关系数的具体意义尚未明确,如并未计算有关弹性等。且bunching分析中存在着“肉眼判断”上下界等不甚可靠的技术漏洞,是后续研究需要完善的地方。