一、引言

税收遵从是社会健康运行的核心,对其驱动因素地深入了解有助于各国政府提高目标税款的征管。虽然现有研究基于不同的实证环境和研究对象对税收遵从的驱动因素及其产生的影响展开了广泛地研究,但仍然存在以下两点不足:(1)现有文献主要研究了简化处理(simplification)、威慑(deterrence)、税收道德(tax morale)三种税收遵从驱动因素的影响,但无法在相同实证环境与设定中比较各种税收遵从驱动因素的相对地位,且关于税收道德是否有效依旧存在争论;(2)利用以上三项驱动因素提高纳税遵从所进行的干预被称之为助推(nudge)措施,一般认为其成本更低,而高成本的强制执法措施被视作其补充政策工具,但现有文献无法检验助推措施对税收遵从的影响,也无法比较助推措施与强制执法的成本效益。而上述问题的回答对税务机关选择合适的政策工具至关重要。

比利时税务局在税收过程的不同阶段会通过税务函的方式与纳税人进行沟通,为回应上述问题提供了良好的实证环境。作者通过与比利时联邦公共服务财政部(FPS Finance)合作,在2014-2016财年基于比利时个人所得税的四个主要纳税过程,修改寄送给纳税人的税务函开展了四项田野实验。

作者首先研究了简化处理(simplification)、威慑(deterrence)、税收道德(tax morale)对税收遵从的影响,通过研究作者发现简化带来的积极效应最大,而增加威慑信息会进一步提升税收遵从。相反,增强税收道德并没有提高税收遵从,有时甚至会产生负面效应。进一步,作者研究发现税收遵从度的提高可以带来税收收入的提升,且简化处理是一项高回报的投资。最后,作者还印证了助推的长期效应,发现对纳税人重复使用助推干预是有效的。

本文丰富了税收遵从驱动因素的相关文献,为此前文献存在的不足提供了新的实证证据。同时,由于本文的实验涉及整个纳税过程以及整个纳税人群体,因此保证了田野实验结论的外部有效性,表明简化信息的收益可以在税务机关与纳税人的日常沟通以及整个纳税人群体中实现,这为税务机关在选用政策工具时提供了理论支撑。

二、模型

作者基于A-S逃税模型,通过实际的报告收入?刻画税收遵从行为,y表示纳税人应报告的准确收入。在本文中,作者考虑纳税所涉及的四种成本,并通过成本最小化理论求解?,求解方程如下。

通过上式可以得到由成本参数所决定的函数?(?)。其中T(?)表示纳税人所缴纳的税款;Φnoncompliance(y-?)是威慑和强制执法对纳税遵从的影响,表示不遵从的成本;Φmorale(y-?)是税收道德对遵从的影响,表示不遵从的内在成本,这一成本可能取决于纳税人对政府使用税收的评估、其他纳税人行为的社会规范等;Φcompliance(?)是简化对遵从的影响,表示遵从的非货币成本,如填报和支付税收的时间成本、采取适当行动所需的注意力等。

针对求得的?(?),税务机关可使用政策工具影响成本参数向量 ?从而影响纳税人的行为?。对税务机关而言,工具组合与选用取决于它们的成本效益,这由它们对税收的影响以及税务机关的干预成本所决定。当达到最优状态时,税务机关应当均等化所有工具增加一欧元额外税收所耗费的边际成本。

在实际情况中,通过强制执法最终几乎可以达到完全遵从,即?(?)≈y。基于此,其他干预的回报也可视作由减少强制执法需要所节约的成本。因此,助推干预的成本效益可写作:

三,制度背景与设计

2.1 税收流程

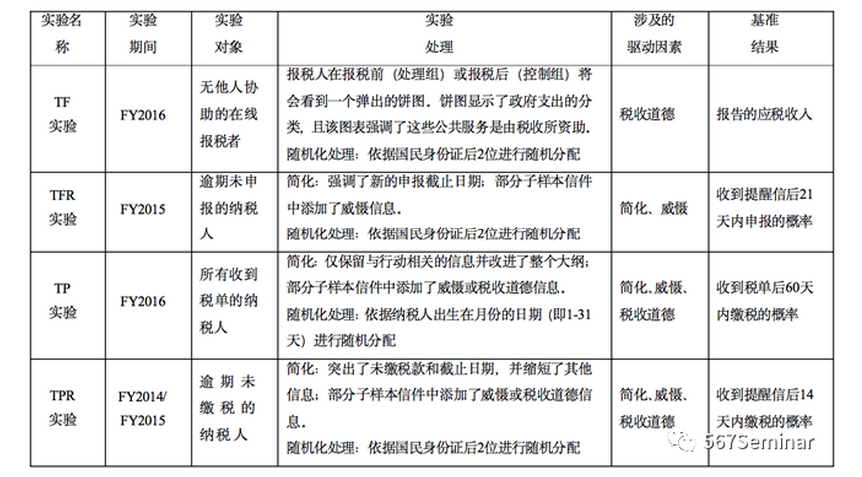

比利时每年的个人所得税的纳税周期涉及四个主要步骤:报税、报税提醒、缴税和缴税提醒。

首先纳税人自主进行填报税单。对于超过截止日期仍未填报的逾期者,他们会收到一封报税提醒信,并需要在14天内进行申报,如果在第二个截止日期后7天内仍未填报,税务机关会自行计算其纳税义务并发送税单。收到税单后,纳税人需要在两个月以内完成支付。逾期未缴税者将会收到付款提醒信,要求其在两天内缴纳,对于仍然不遵守规定的纳税人将会面临进一步的执法行动,这些行动在14天后开始。

2.2 实验设计

以上的税收流程对应着本文的四个实验:TF(Tax Filling)、TFR(Tax Filling Reminder)、TP(Tax Payment)、TPR(Tax Payment Reminder),作者通过修改税务机关与纳税人之间的沟通内容展开研究,各实验的细节如下图所示:

三、实验结果

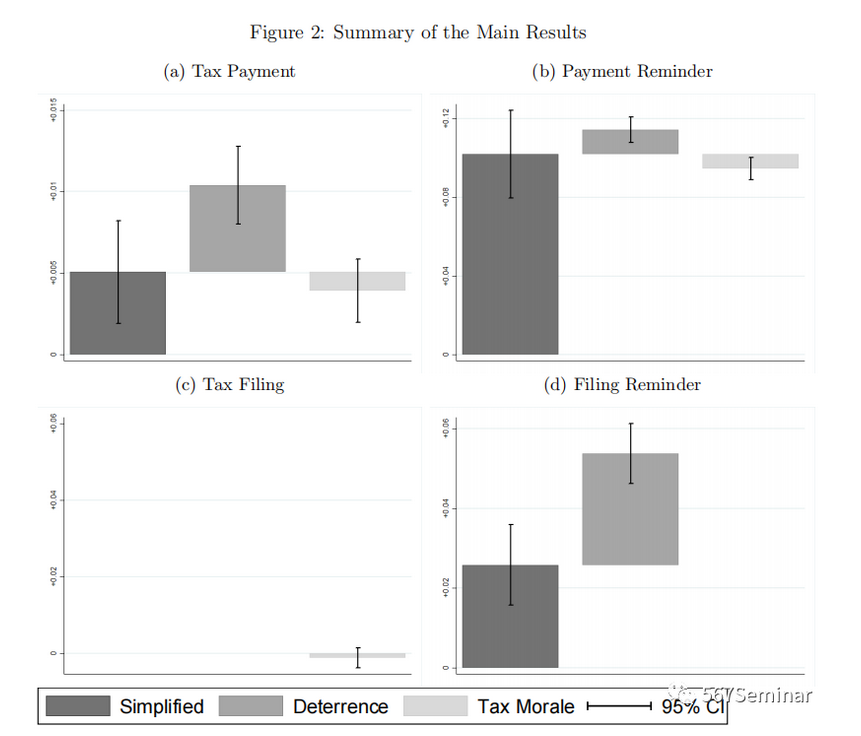

经过随机化处理后,作者将干预哑变量与纳税人控制变量对遵从结果进行简单回归,从而估计简化、威慑和税收道德对税收遵从的影响。基准回归方程如下:

其中,Yi表示纳税人i的税收遵从结果。Si和Tij均为虚拟变量,Si表示当纳税人收到简化信时取值为1,Tij表示将不同的信息(威慑/税收道德)添加到简化信中,添加第j种信息时取值为1。而Xi为纳税人i的特征向量。

回归结果如Figure 2与Table 2所示,这一结果回答了本文关注的第一个核心问题:驱动因素与纳税遵从的关系。结果表明,简化对税收遵从有最大的积极影响,添加威慑信息能够带来额外的积极影响。但税收道德信息要么没有效果,要么甚至降低了遵从。

由于简化带来的遵从效应最大,后文主要比较简化与强制执法的成本效益。

四、简化与强制执法

这一部分,作者解决本文所关注的第二个核心问题,即由助推所驱动的税收遵从度的提升能否转换为税收收入的提升。为解决这一问题,作者首先将简化与后续执法的因果效应进行区分,并基于此计算了简化的成本收益,比较了简化与强制执法的成本效益。

4.1 效应分解

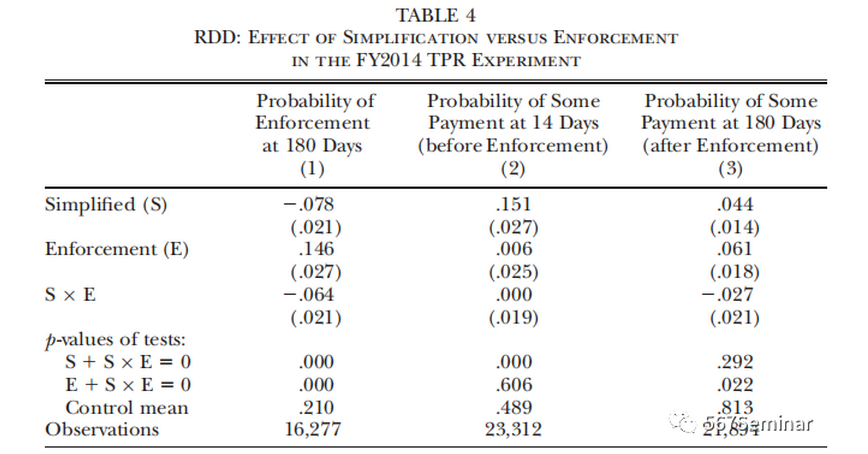

作者利用未缴税款的特定阈值下由执法强度的外生变化所产生的断点,使用RDD(断点回归设计)区分了简化与强制执法的效应,并计算得出在没有后续强制执法情况下,简化处理的反事实效应。

首先作者通过画图的方法验证了RDD的适用性。随后,作者先在控制组中实施标准断点回归方法,再加入虚拟变量,从而得到断点回归的估计方程:

其中,Yi表示纳税人i的税收遵从结果,zi表示的纳税义务(税负),c是税负分界线(即断点)。Si表示收到简化信时取值为1,Xi是个人特征的向量。此处关注的核心解释系数为βS、βE、βS,E。它们分别表示断点左边的简化处理效应、控制组中增加执法行动对税收遵从的影响、高强度执法下简化的处理效应。 回归结果如Table 4所示:

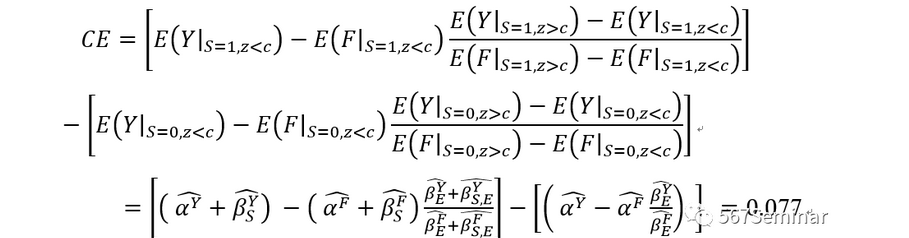

基于上述回归结果,作者可通过下列等式粗略计算出180天后没有后续的执法干预时简化的反事实效果(CE):

其中Y表示支付概率,F表示执行概率,Z表示应纳税款,C表示断点,S=1表示接受简化处理,上标F和Y分别表示因变量为F和Y时的估计系数。反事实分析表明,在180天后如果没有后续的执法行动,简化措施所带来的效应将是7.7个百分点,这大约是执法行动开始前所估计效应(15个百分点)的一半。

基于上述回归结果与计算出的反事实效应,现在就可以比较简化与执法的成本效益了。

4.2 成本效益和福利

为评估简化处理的成本效益,本文采用了三种方法进行计算:

(1)使用基准回归结果,直接比较简化的成本与收益;

(2)比较简化与强制执法带来1欧元额外税收收入的成本;

(3)利用RDD得到的因果效应估计简化所带来的总收入,并计算了为提高与简化处理相同的额外收入,强制执法的总成本.

上述三种方法的结果都一致表明:简化处理对于政府而言是一项高回报的投资,相较于强制执法具有更高的成本效益。

最后作者还印证了助推措施具有长期效应且重复使用是有效的。

五、结论

基于在比利时进行的一系列实验,作者研究发现,简化税务管理部门的沟通方式能够持续提升纳税遵从,在相同的环境下添加威慑信息可以带来额外的积极效应,但援引税收道德不会提升遵从甚至带来相反的效果。在此基础上,作者进一步区分了简化与强制执法的效应,并估计了简化的成本和收益,发现简化具有更高的效益。最后作者还发现,简化的积极效应能够持续到下一个财政年度中且当重复干预时这种效应也是存在的。因此,使用助推措施进行干预值得各国政府给予更多的关注。

推荐理由:

如何提升纳税遵从以及纳税遵从在多大程度上影响税收收入一直是学术界关心的热点话题。本文基于整个纳税过程和整体纳税群体开展研究,发现简化与威慑对税收遵从有积极影响,而税收道德没有影响甚至会产生负面影响,为税收遵从驱动因素与纳税遵从之间的关系提供了更为全面的证据。同时,作者还比较了助推措施与强制执法的效益,印证了助推是一种低成本高回报的干预措施,为各国政府采用政策工具提供了新的理论支撑,其所采用的RDD方法对于我们在区分一项政策工具及其补充工具所带来的效应时,也具有一定的借鉴意义。此外,当前国内关于个人所得税纳税遵从的实证研究依旧处于空白阶段,能否据此开展一定的研究值得我们进一步思考。