推文作者: 华中科技大学管理学院 黄永颖 原文信息: Marion J, Muehlegger E. Tax compliance and fiscal externalities: Evidence from US diesel taxation[J]. Journal of Public Economics, 2018, 160: 1-13.

一、引言

税收遵从与征管会带来税收制度横向和纵向的财政外部性。正如学者和政策制定者普遍认同的一样,提高一个地区的税率会导致税基流动到其他低税率地区,从而产生所谓的财政正外部性。另一方面,如果一个地区的交易需要向其他地区或者其他层级的政府缴纳税收时,传统的逃税行为则会带来财政负外部性。州所得税是阐述财政正、负两种外部性最常见的例子。一个州的企业所得税税率增加可能导致公司将业务转移到其他州,但也有可能导致公司少报应税收入,前者增加了其他州的税收收入而后者则减少了所有州的税收收入。虽然在横向财政外部性的讨论中较少涉及到后者,但是如果公司比较容易逃税或者税基缺乏流动性时,财政负外部性就会占据主要地位。

因此,本文基于美国柴油税的制度背景探讨了税收遵从行为如何产生财政负外部性,进而分析其对各州税率制定的影响。在美国,州际卡车司机需要根据柴油消耗量来缴纳柴油税,而柴油税则是根据每个州的行驶里程进行分摊。研究结论表明,当税基需要在不同地区分配时,财政负外部性可能占主导地位,从而导致辖区规模大小与预期税率之间的负相关关系。而且,当其他州的柴油税税率上升时,本州的柴油应税数量会下降,表明低报柴油税消费数量是财政负外部性的主要来源。最后,作者估计了税收反应函数,发现本州税率与其他州的税率和辖区规模之间存在负相关关系,这与前面的实证结果符号一致。

二、制度背景

美国联邦、州以及地方政府会对高速公路上使用的燃料征收柴油税。联邦政府设定的柴油税税率是每加仑24.4美分,而不同州之间的每加仑柴油税税率差异比较大,以2011年为例,从最低的每加仑8美分到最高的每加仑35.1美分。柴油税的最终负担完全落在了消费者身上,主要是大型卡车公司和商用柴油车用户。对于州际卡车司机来说,需要缴纳的柴油税是根据柴油的使用情况而不是购买的情况进行计算的。为了便于征收,美国48个州和加拿大10个边境省份的税务机关签订了《国际燃油税协定-IFTA》,规定经营者只需一个基本管辖区内注册,并向其提交单一的纳税申报表,报告所缴纳的燃油税、消耗的燃油总量以及在每个辖区内行驶的道路距离。根据上述信息,税务机关就可以计算出各个州应缴的税款,并在IFTA协定下进行州之间的税款结算。虽然根据使用情况而不是消费的地理分布来征收柴油税能够缓解税基流动所产生的横向外部性,但是自我报告的里程数和燃料购买数量为卡车司机提供了两种可能的逃税策略,从而产生正、负两种财政外部性:(1)低报总的柴油消费量;(2)报告正确的柴油消费量但是低报高税率地区、高报低税率地区的行驶里程数。上述的逃税行为与以往的研究有很大不同,已有的文献主要研究柴油供应商会将用于免征消费税的农业、家庭供暖的柴油用于一些征税的用途等逃税行为。

三、计量模型与实证结果

本文最重要的内容在于如何构造度量税收竞争行为中的税率,常见文献的标准方法是计算

其中,下标k表示卡车行驶路线k,j表示其他州,i表示本州。州际卡车司机的逃税行为是基于行驶路线经过的各州平均税率高低。因而,权重矩阵wij反映的是其他州线路k的货物价值Vk与该州路线k的距离Djk乘积占本州货物总价值与路线k总距离乘积的比重,而本文的计量模型构造如下:

其中,log(qit)衡量是柴油的应税消费量。系数图片度量的是其他州加权平均税率影响,它决定了地方税率是策略性替代还是互补的关系,??为负说明存在横向财政的负外部性,即企业会低报柴油的应税消费量。??1、??2系数则反应了税前价格和本州税率对应税消费量的影响,逃税行为的存在可能导致者这两者系数不一样。当然,作者认为上述模型存在一阶自相关,因此进一步构造了一阶差分模型(如下所示),正文的回归结果主要是基于一阶差分模型,模型具体如下:

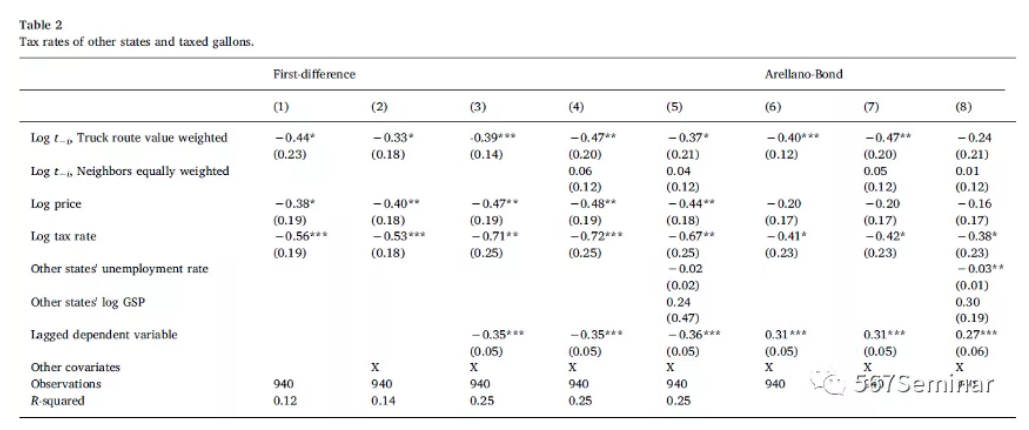

基准结果如表2,??系数显著为负,表明存在横向财政的负外部性,即当其他州提高税率时,本州的柴油应税消费数量会出现下降。从经济意义上来看,大约每提高1个标准差税率,本州的应税柴油消费量下降6.5%。表2第(6)-(8)列汇报了GMM估计结果,系数和显著性均没有发生明显变化。第(4)列加入了临近州的平均加权税率,如果卡车司机倾向于低报行驶里程数进行逃税从而产生财政正外部性的话,那么临近州的平均加权税率系数应该显著为正,但实证结果表明该系数接近于0并且在统计上也不显著,意味着上述结论不成立。此外,??1、??2系数显著为负,而且??2系数绝对值大于??1,意味着当本州税率越高时,企业越有可能低报柴油消费量和行驶里程数。

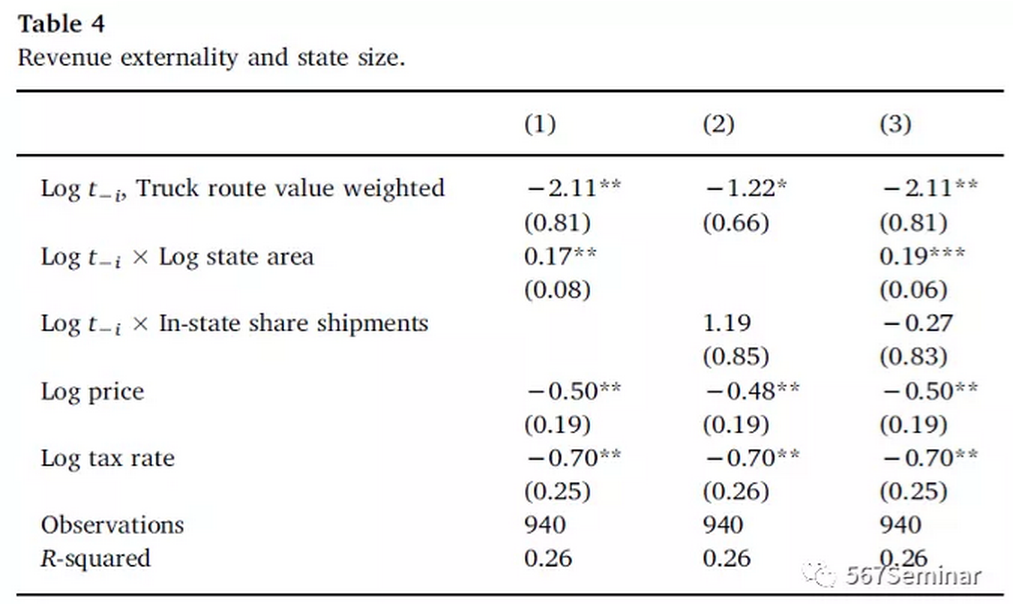

为了进一步验证本文对财政负外部性的解释,作者考虑到横向财政外部性影响大小取决于两个特征:辖区规模和辖区内货物交易比例。如果辖区规模越大,辖区内交易比例越高,财政外部性对本州的影响就越小,如表4第(1)-(2)列所示,交乘项系数均为大于0,表明州的规模越大,州内交易占比越高,其他州的柴油税税率变化不会对本州产生太大影响。除此之外,作者还发现那些选择向经销商征收柴油税的地区,财政负外部性的影响更大,原因在于该情形下卡车运输公司能够税前购买大量燃料。

当然,有一个问题值得进一步分析,即财政外部性的存在会如何影响均衡税率的确定?为此,作者构造了税收反应函数并进行估计,采用汽油税税率作为工具变量,估计方程如下所示:

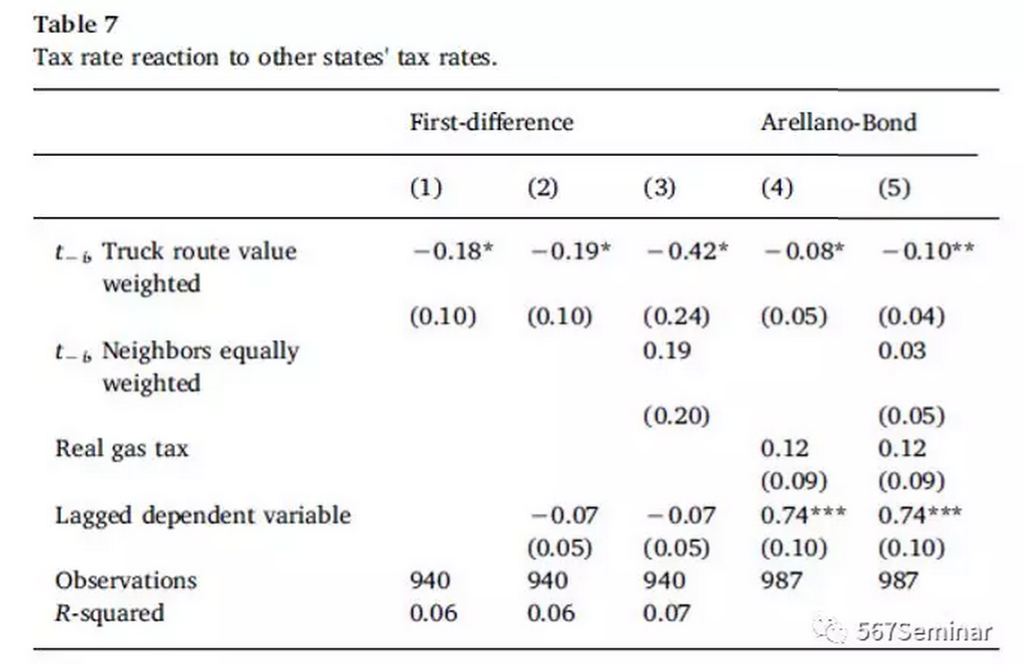

表7报告了对应的估计结果,(1)-(3)列为OLS估计结果,(4)-(5)列为工具变量估计结果。从实证结果来看,作者发现其他州的税率与本州的税率之间存在着负相关关系。第(5)列显示,临近州的平均税税率越高,本州的税收收入越高,而基于卡车路线货物价值加权的平均税率估计系数显著为负,意味着前者的州之间税率是策略性替代的关系,而后者的州之间税率是策略性互补的关系。最后,作者检验发现州的规模和柴油税税率之间存在着负向的相关关系。

四、结论与展望

本文发现了逃税可能产生的另一种新的财政外部性—财政负外部性。在美国,柴油燃料市场中存在着两种逃税行为:(1)卡车司机低报柴油的购买数量;(2)卡车司机低报高税率地区、高报低税率地区的柴油使用数量。这两种不同形式的逃税行为会产生两种相反的财政外部性,抵消彼此之间的作用。作者发现在柴油市场中,低报柴油购买数量是卡车司机采取的主要逃税形式,因而相关州的柴油税税率是策略性替代的关系。本文的研究同样适用于总公司缴纳所得税的研究中,因为总公司需要根据各个地区分公司的要素投入、销售收入等比例计算各地区的纳税金额,因而有动机通过少报总利润而不是误报销售收入或者要素投入来进行逃税,这为我们提供了新的研究思路。

推荐理由:

本文的创新点在于提出了横向的财政负外部性:卡车司机通过低报柴油税的应税消费量的逃税行为降低了所有地区的税收收入,之所以存在这种情况是因为柴油税是各个地区共享的税收收入。那么,纵向的财政外部性是不是也存在正向和负向的两种可能?也许,对我国中央和地方共享的一些税种进行研究能够帮助我们更好地回答这个问题。