推文作者: 中南财经政法大学财政税务学院 张文涛

原文信息: Xavier Giroud, Joshua D. Rauh. State Taxation and the Reallocation of Business Activity: Evidence from Establishment-Level Data.Journal of Political Economy. June 2019, Vol. 127, Issue 3, Pages 1262-1316.

税收对企业雇佣和投资的影响一直是政策界和学术界争论的核心问题。早期的公共经济学文献认为州税会通过边际有效税率和资本成本影响商业活动的边际激励和规模;后来的一些研究发现州税会通过平均税率和利润影响商业活动的区位选择;但也有一些文献认为如果增税促使政府提供更多的公共产品,从而改变了州内营商环境,税收可能不会对商业活动产生影响。州税是否会影响企业的商业活动;如果这种影响存在,其作用渠道是什么?想要识别这个问题面临两方面的挑战:一是州政府往往根据经济情况的变化对税收政策做出调整,税收政策本身具有很强的内生性;二是缺乏企业分支机构层面的微观数据,无法精确追踪企业行为的变化,不能判断企业对税收政策的反应是改变商业活动规模还是调整商业活动的州际地理分布。这项研究考察了州税对商业活动的影响,利用企业分支机构层面的微观数据分析了企业对税收政策的反应;借助叙事分析法解决了税收政策的内生性问题。

本文着重考察了美国州层面企业所得税和个人所得税对C类公司和S类公司的影响。本文的研究发现州的税收政策会影响州内企业的商业活动,就拓展边际而言,企业所得税税率上升1%导致州内企业分支机构的数量下降0.5%,个人所得税税率上升1%导致州内企业分支机构数量会下降0.4%;集约边际(雇佣和投资)的效应与拓展边际类似。更重要的是,由于税收政策的调整会导致企业会将其商业活动重新分配至有分支机构的其他州,基准效应的一半会因企业商业活动的重配而被抵消。

一、制度背景

成立公司的优点在于有限责任制度并集中管理权限,但也开辟了实体层面承担税收的可能性。美国的企业类型共有七种,最主要的是C类和S类公司;C类公司在公司层面承担企业所得税,S类公司在实体层面不承担任何税收,所有的利润均属于企业所有者,企业所有者缴纳个人所得税。美国大多数州层面的企业所得税都是对利润征税,但现实情况较为复杂,三个州不征企业所得税,四个州的企业所得税是对总收入征收。

不过真正让我们的研究变得复杂的是跨州经营企业应税所得在各州的分配问题。企业在确定其在各州的纳税义务时,首先要明确的是哪些州有权利向它征税,如果企业在一个州有经营实体(财产、雇员),这个州有权力向这个企业征税;但如果企业在某个州的活动仅限于销售活动,这个州就没有权力向其征税。在确定了哪些州有权力向其征税后,企业需要根据各州的企业所得税分配公式确定其在各州的应税收入,一般而言,企业所得税分配公式主要包括销售、工资和财产三个要素,但不同的州对这三个要素赋有不同的权重。理论上,企业在确定各州的应税所得后,就可以根据各州企业所得税税率计算应纳税额;但有些州为增加其税收收入,又设置了回溯规则,此时,如果一家企业在本州生产产品并售往没有纳税义务的其他州,则计算本州的应税收入时就需要将另一个州的销售额记为本州的销售额。

二、数据来源

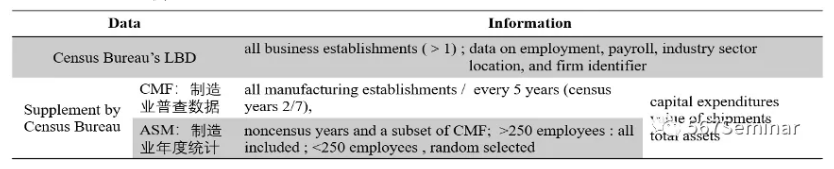

本文企业商业活动的数据来源于联邦统计纵向业务库(LBD),这套数据为我们提供了美国所有企业分支机构层面的雇佣、工资、产业部门、区位和公司识别码;同时还利用制造业普查数据(CMF)和制造业年度统计资料(ASM)对其进行补充,补充数据为我们提供了制造业企业分支机构层面的资本支出、设备价值和总资产的信息。

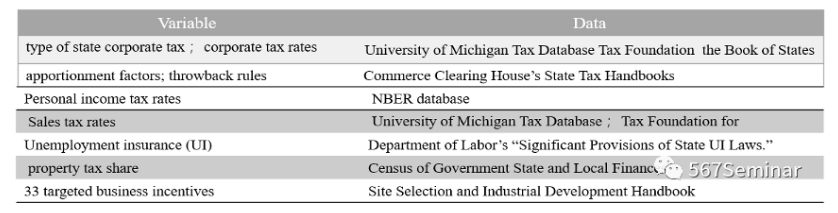

本文企业所得税税率和类型的数据主要来源于密歇根大学税收数据库、税务基金会和州统计年鉴,企业所得税分配规则和回溯规则的数据来源于商业票据交换所的州税手册;个人所得税数据来源于NBER数据库。

三、研究设计

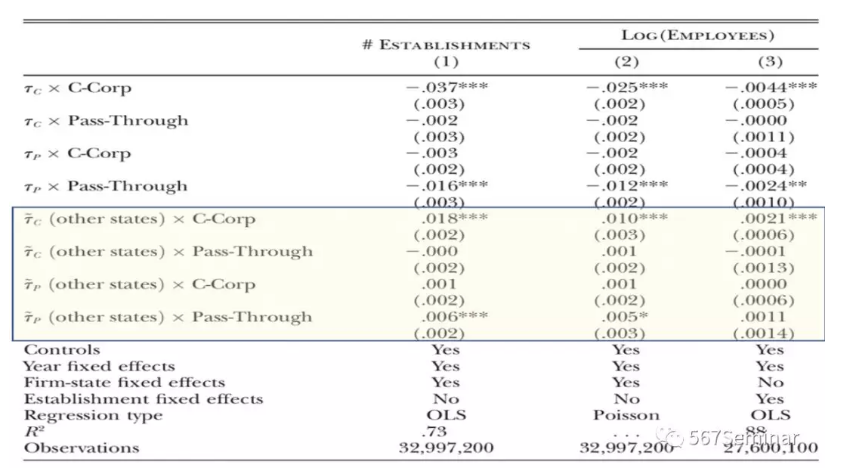

为分析州企业所得税和个人所得税对C类公司和S类公司的拓展边际(分支机构数量)效应,我们建立了回归方程(3)。被解释变量为企业i第t年在s州分支机构的总量;τc 和τp 表示企业和个人所得税税率;Ccorp 和PassThrough表示是否是C和S类公司,并控制了年份固定效应、公司和州层面的联合固定效应。βC,C 和βP,P度量了某个州企业或个人所得税税率变化1%,属于C或S类公司的企业i在某个州分支机构数量的变化;βC,p 和 βP,c表示溢出效应,度量了企业所得税对S类公司和个人所得税对C类公司分支机构数量的影响。

回归方程(4)的被解释变量是投资和雇员数量,度量了集约边际效应。

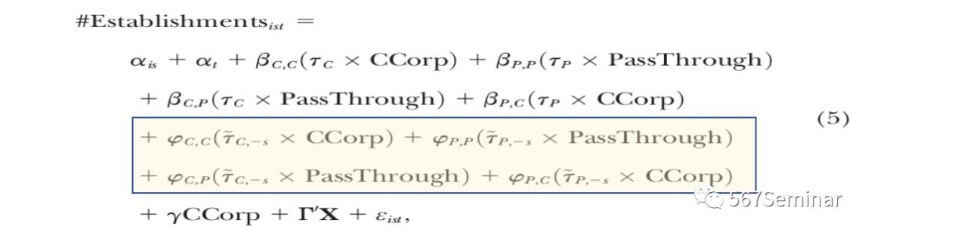

回归方程(5)在(3)和(4)的基础上增加了4个交乘项,图片表示除了S州之外企业有分支机构其他州的企业所得税均值,度量了企业有纳税义务的其他所有州企业所得税税率均上升1%对本州企业分支机构数量的影响,图片代表了企业所得税所导致的企业商业活动重配;表示除了S州之外,企业有分支机构的其他州的个人所得税均值,图片度量了企业有纳税义务的其他所有州个人所得税税率均上升1%对本州企业分支机构数量的影响,图片代表了个人所得税所导致的企业商业活动重配。

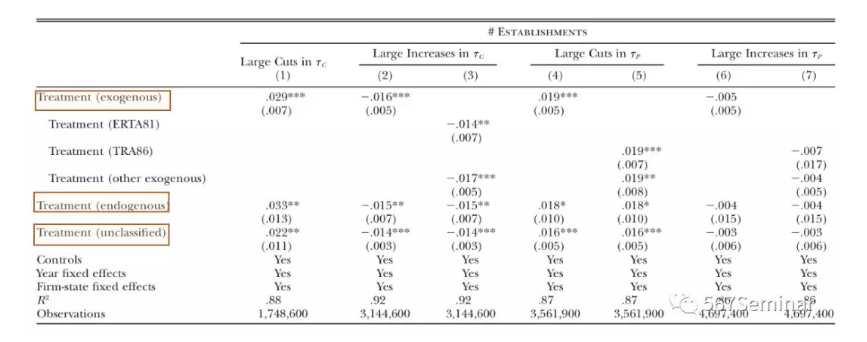

最后,为了利用叙事分析法解决内生性问题,我们建立了回归方程(6)。尽管税收政策是内生的,但税收政策的出台有特定目的,为实现一些长期目标的税收政策的内生性程度相对较轻。通过阅读政策出台的文本文件,我们可以判断政策的目标,据此可将税收政策分为内生组和外生组,这是叙事分析法解决内生性的基本思路。

四、基本结论

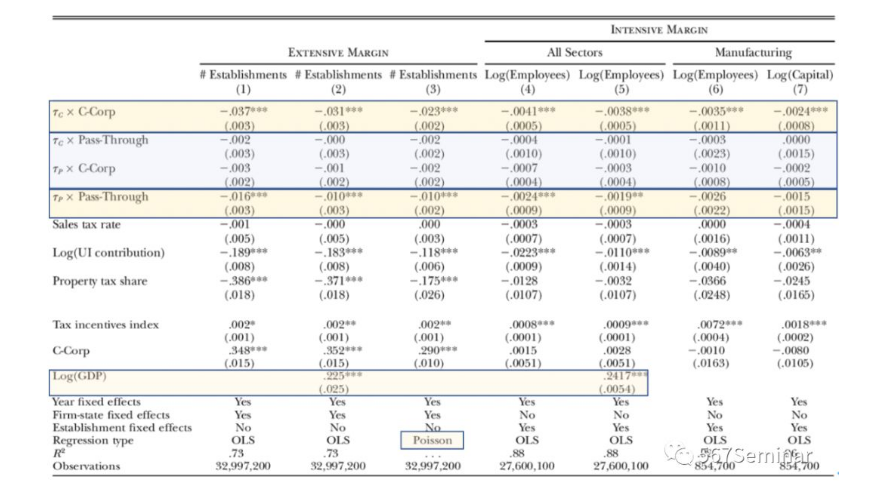

首先,我们发现州税的变化的确会影响州内企业的商业活动。就拓展边际(Col 1-3)而言,企业所得税税率上升1%,会导致州内C类公司每家企业的分支机构数量下降3.7%,这占到了州内C类企业分支机构数量总量的0.5%;州个人所得税税率上升1%,会导致州内S类公司每家企业的分支机构数量下降1.6%,占到了S类企业分支机构总量的0.4%。集约边际效应(Col 4-7)与拓展边际类似。同时,我们也发现,企业所得税不会影响S类公司的商业活动,个人所得税不会影响C类公司的商业活动。

其次,本文的研究发现州税变化基准效应的一半会因企业商业活动重配而被抵消,州内税率上升,企业会将商业活动转移至有经营机构的其他州。就C类公司而言,有分支机构其他州的企业所得税税率均上升1%,会导致州内每家企业分支机构数量增加1.8%;而其他州会因企业所得税税率上升1%而每家企业减少3.7%的分支机构。因此,州税变化一般的基准效应会被企业商业活动区位的改变而被抵消。个人所得税和S类公司的效应与此类似。

最后,本文尝试利用叙事分析法解决内生性问题。我们找到税率变化对应的政策文本文件,将税收政策的变动划分为外生组、内生组和无法识别组。叙事分析法虽然能解决内生性问题,但分类仍然具有主观性,为克服这一缺陷,我们单独利用1981年和1986年两次联邦层面税改造成的州层面税率的变动进行识别;由于部分州税税法是根据联邦税法制定的,联邦税法变动必然会对州税产生影响。叙事分析法的结果与我们主回归结论类似。

推荐理由:

税收对商业活动的影响一直是经济学家关注的重要话题。虽然大量的研究都发现税收会影响企业的劳动和投资,也有一些研究发现税收会导致个体在地理区位上的流动,但还没有一项研究能够系统分析税收是否会影响企业内部商业活动在地理区位上的分配,本文的研究弥补了这一缺陷。尽管本文在识别上可能存在一些不足之处,但仍有诸多值得学习之处,一是数据十分丰富,数据来源和数据处理过程非常清晰;二是研究设计十分详实,本文针对集约边际、拓展边际和商业活动重配的识别方式都做了详细的交代,非常注重理论框架对实证研究的指导作用;三是方法十分简单,本文仅使用了OLS、DID和叙事分析法,但的确把本文研究的经济学问题推进了一步。