非正式部门的存在是大多数发展中国家的一个显著特征,这对于研究发展中国家的经济发展具有非常重要的意义。一方面,非正规性会对政府、企业以及社会总福利产生消极的影响:首先,非正规性水平越高意味着逃税行为的广泛存在,这限制了政府部门提供公共商品的能力;其次,非正规性也可能会扭曲企业的一些边际决策,例如企业雇佣员工的数量。此外,它也会使得生产率低的非正式企业能够与生产率相对较高的正规企业进行竞争,造成资源的错配和全要素生产率的损失。当然,非正规性也有利于经济增长的一方面,它为企业选择何种经营形式提供了灵活性,避免繁重的政策负担。因此,理解非正规部门如何影响经济发展以及如何评价非正规性政策对企业行为和社会总体的影响是社会经济发展过程中一个值得深入研究的话题,本文构建的理论模型以及提出的劳动力非正规性概念拓展了已有的研究内容。

一、非正规事实

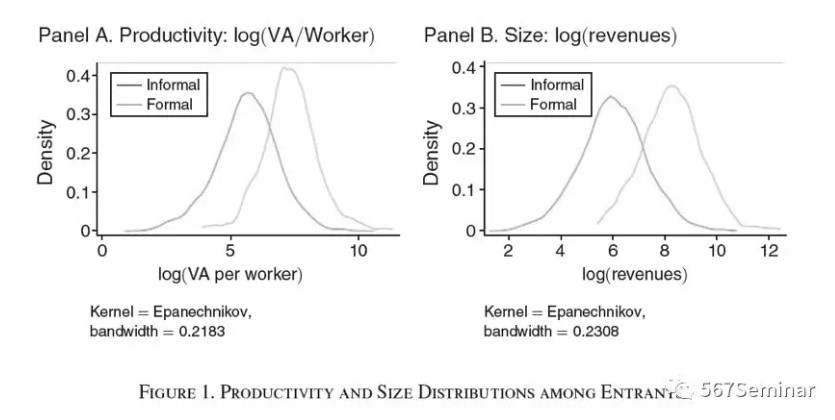

本文认为进行非正规性研究时需要先明确两个非常重要的定义:一是非正式企业,二是非正式员工。非正式企业指的是没有在税务机关注册的企业,意味着这些企业没有纳税识别号,而非正式员工指的是没有签订正式劳动合同的员工。在进行理论模型构建之前,作者利用了ECINF、RAIS、PNAD三个数据库提供有关巴西非正规性的一些事实证据。首先,作者从不同部门的样本中挑选出进入时间小于1年的企业,将它们的生产率变量作为企业进入不同部门的决策代理变量,从图1我们可以发现企业做出进入正式部门或非正式部门的决策是由它们进入之前的生产率所决定的,而且正式企业和非正式企业两者的生产率和规模分布存在重合区域,表明两者不仅存在于同一个行业,而且具有相同的生产率。

其次,作者分析了正式工人和非正式工人的之间差异情况。相比于正式工人,多数学者认为非正式工人的受教育程度、技能熟练程度是比较低的,两者的工资也会存在一定的差异。如表2第(1)-(2)列所示,当考虑一系列可观测的个体特征后,两者之间的工资是存在显著差距的。但是控制了企业的固定效应后这种差距就会消失,如表2第(3)列所示。这意味着拥有相同技能水平的正式工人和非正式工人在企业中从事的工作类型是一样的。

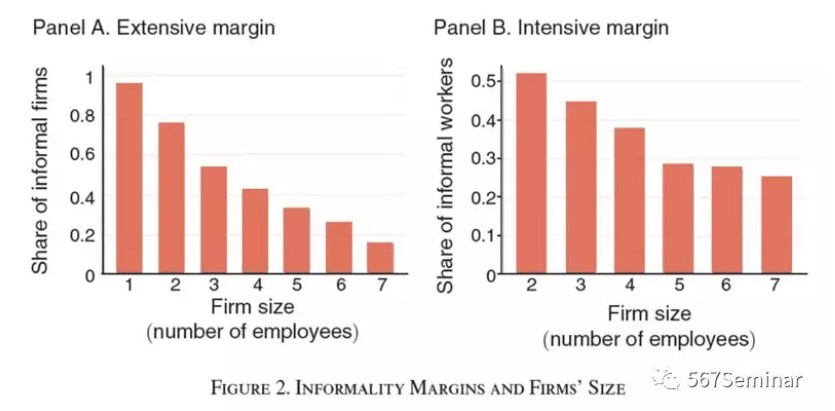

已有的不同研究都通过实证数据检验了非正规性的扩展边际,而分析非正规性的集约边际的研究则非常少。非正规性的扩展边际(extensive margin)指的是企业是否进行注册并支付注册费用进入到正式部门,可以用一定规模下非正式企业占比来表示。集约边际(intensive margin)则强调企业是否雇佣非正式员工,即本文提出的劳动力非正规性概念,指的是一定规模水平的所有企业中非正式工人占比。如图2所示,扩展边际和集约边际都会随着企业规模的增加而降低。本文利用ECINF(PME)数据库进行分析发现,正式企业中雇佣非正式员工的比例高达40%(52%),表明劳动力的非正规性在现实世界里是一个更值得关注的话题。

二、理论模型构建

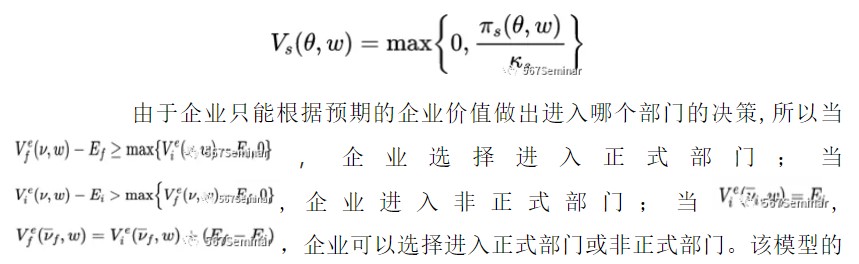

根据前面分析得到的一些事实,作者对Melitz(2003)提出的模型进行完善,构建了一个能够同时研究企业的扩展边际反应和集约边际的均衡模型。该模型要求满足以下几个假定:(1)企业之间的差异由生产率𝜃所决定的;(2)企业生产的商品是同质的,劳动力是唯一的投入要素;(3)劳动力市场和产品市场是完全竞争市场,非正式企业和正式企业面临的产品价格是一样的,假定为1。作者首先分析了劳动力是同质的简单情形,然后再进一步考虑劳动力异质性(高、低技能)的情况。基于上述假定,作者得到了不同类型企业的利润最大化函数,如下所示,其中代表正式企业雇佣非正式工人的临界值。𝜏i(l)、𝜏fi(l)分别代表非正式企业和正式企业雇佣非正式工人的成本,𝜏y代表企业所得税,Cs代表固定成本,角标s = f、i,代表正式和非正式部门。企业在未进入某个部门时只能根据观测到的生产率参数预期进入之后的企业价值,𝜃表示企业进入某个部门之后的实际生产率,其中v~G,𝜃~F(𝜽|v)。

根据企业利润表达式可以得出企业的价值函数形式,其中𝜿s代表s部门的退出概率,如下所示:

最终均衡的状态需要满足四个条件:(1)劳动力市场出清;(2)所有部门的企业的生产率均大于利润为零的生产率;(3)企业可以自由进入各个部门;(4)各个部门进入与退出企业的数量是相等的。当然,作者也在文中进一步考虑劳动力存在异质性的情况。

三、模型估计

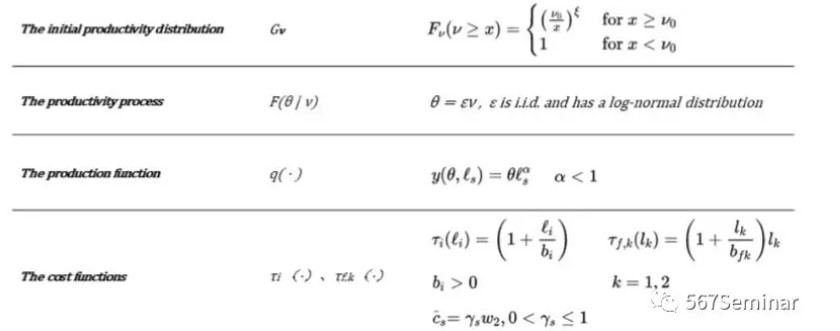

要估计出构建的理论模型需要先假定各种函数形式和参数,本文中涉及的函数形式及参数假定如下表所示:

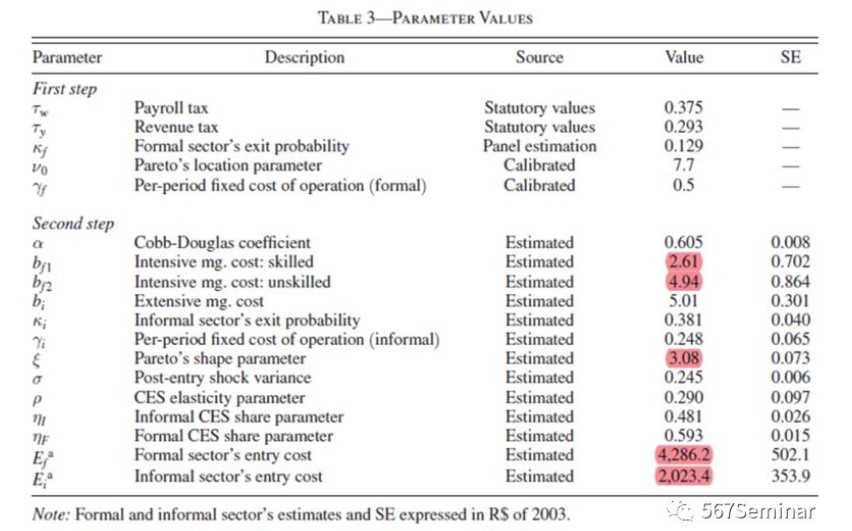

对模型参数化之后,作者将需要估计的参数分为两大类:一类是可以直接得到或估计出来的参数,一类是需要采用SMD(Simulated Minimum Distance)方法估计得到的。参数的含义、估计方法、估计系数结果如表3所示,其中正式部门的进入成本(Efa)为非正式部门进入成本(Eia)的两倍,符合之前的预期假定。文中一系列检验表明估计模型具有很好的拟合性。

四、反事实估计

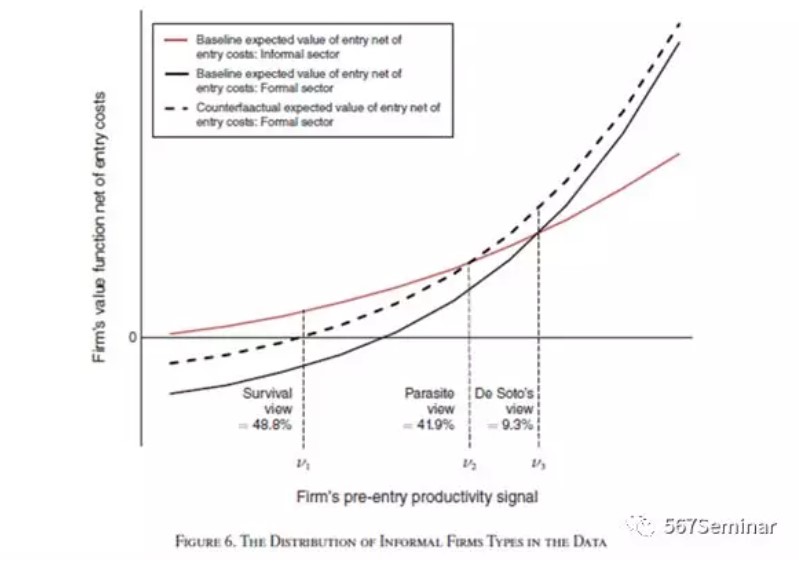

估计模型并不是研究的最终目的,而是为了进一步分析经济学问题。已有的研究关于企业为什么留在非正式部门的观点可以总结为三种:(1)-Survival-观点。企业的生产率过低以至于无法在正式部门当中持续经营。(2)-Parasite-观点。企业虽然可以在正式部门当中生存,但是在非正式部门生产可以获得更多的利润,因此它会选择留在非正式部门。(3)-De Soto’s-观点。过高的进入成本是一部分企业进入正式部门的主要障碍,一旦障碍消除,企业将会进入正式部门。作者利用估计的模型对这三种类型的企业数量情况进行分析,结果如图6所示,三种类型的企业占比分别为48.8%、41.9%、9.3%。

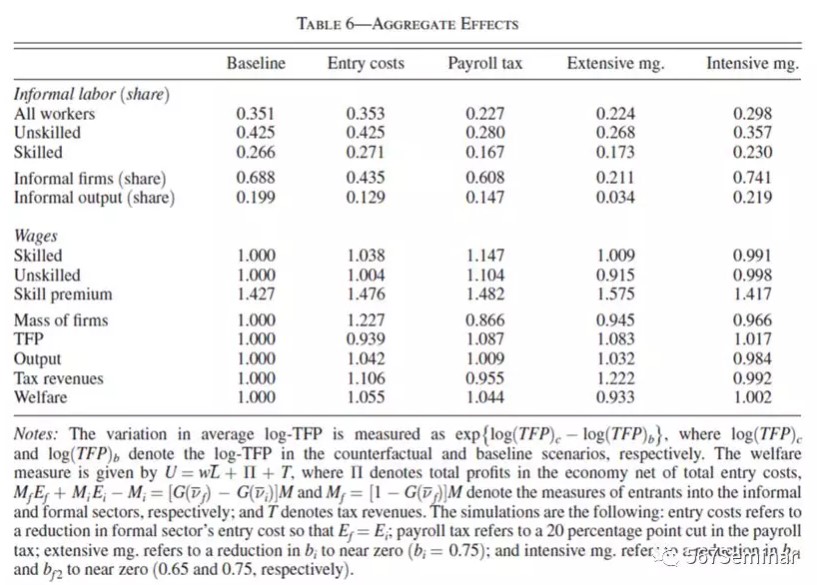

除此之外,作者还利用估计模型进行了一系列正规性政策的反事实分析,分别考虑了降低正式部门的进入成本、降低工资税以及加强对企业非正规性、劳动力非正规性的监管对企业层面和社会总体的影响,结果如表6所示。总的来说,加强对非正式企业的监管能够有效降低非正规性水平,但是会降低整体的社会福利水平。与此相反,降低正式部门的进入成本虽然在降低非正规性水平不像加强征管那么有效,但是该政策会增加社会的总福利,导致GDP和工资总额的增加。

评价与展望:

非正规性问题是大多数发展中国家经济发展过程中所面临的非常重要又具有研究价值的问题。本文构建了一个能够同时分析企业非正规性的扩展边际和集约边际以及正规性政策对企业个体和社会总体的影响,其中,劳动力非正规性的提出是本文研究一个非常重要的贡献。由于本文是有关结构模型估计的文章,理解过程中需要有一定的数学基础,但相比于一般的实证文章却更具有学术的启发性。