一、引言

国际资本流入是推动国家经济发展的重要因素。在众多影响国际资本流动的政策工具中,一国的国际税制扮演着十分重要的角色。2017年美国《减税与就业法案》的颁布标志着美国正式进入属地征税时代,再次吸引了学术界对国际税制问题的诸多讨论。但是与社会高度关注相反的是,对属地征税改革影响的经验证据却十分有限。

据此,本文利用英国2009年的属地税制改革,对国际税制变化如何对跨国企业投资产生影响进行了研究。首先,本文构建了一个简单的两期投资模型,发现对于通过外部融资的企业而言,股息税的减免能够降低资本成本从而增加企业投资。而对于通过内部融资的企业而言,如果存在未来股息税税率降低的预期,企业也会增加投资。其次,本文结合欧盟企业微观数据,使用双重差分法考察了属地税制改革对跨国企业投资的影响。结果发现,属地税制能够使在低税国的英国子公司总投资率相对非英国子公司提高16.7%。进一步,异质性分析发现,存在融资约束和更大更复杂集团的子公司对属地税制改革更为敏感,并且英国子公司投资的增加源于实际资本投资的增加,而非对投资地的重新选择。

与已有文献相比,本文着重探讨了母国税制对跨国企业投资决策的影响,并研究了一国国际税制变化后,跨国企业实际投资的行为反应。此外,本文还将理论模型与实证结果结合,在国际投资视角下对股息税投资效应的新老观点进行了再讨论,丰富了全球经济下财政政策的溢出效应的相关研究。

二、制度背景

全球税制:在2009年之前,英国跨国企业子公司将国外来源收入汇回母公司时,需要向英国税务机关补缴两国间的税额差。国外已缴税款可以作为抵扣项予以扣除,扣除上限为其在英国的应交税款。因此,在全球税制下,低税国子公司在汇回收入时需要补缴差额,而高税国子公司则不需要缴纳。

属地税制:英国在2009年进行了一项属地税制改革,标志着英国正式成为属地征税国家。改革免除了英国跨国企业所有的国外来源股息红利的税收。同时,该免税政策具有回溯性,即过去未汇回英国的收入同样享受该政策。由于低税国子公司过去汇回股息时存在应交税费,而高税国子公司并没有,因此该政策从直觉上来说,仅可能对低税国子公司的投资存在较为显著的影响。

三、理论模型

为系统性的探讨英国属地政策改革的投资效应,本文首先构建了一个两期理论模型。假定第0期,英国企业子公司的自有资本(仅现金)为C;第0期其中,子公司收到的投资I,来源于两个渠道:内部渠道(留存收益投资)和外部渠道(新股本投资);第0期期末,子公司支付股息为D=C+E-I。第1期子公司进行生产经营活动,生产函数为f(I,E),第1期期末,子公司将其净资产全数汇回母公司。假设第0期和第1期股息税税率分别为td0和td1,企业所得税税率为tc,则子公司汇回股息现值为:

上式最大化一阶条件为:

其中,为λD和λE是保证非负约束的影子价格。本文假定两期股息税税率相等,即td0=td1=td。

1.外部渠道:通过新股融资

本文首先假定子公司仅通过新股注资进行投资。在这种情况下,D=0,E>0。因此上述一阶条件可以表示为:

由于fI和fE分别对(1-td)求偏导都小于0,因此,当td降低时,投资的边际成本和新股融资的边际成本都会降低。

2.内部渠道:通过留存收益投资

接下来,本文假定子公司仅通过内部留存收益投资。在这种情况下,D>0,E=0。此时,最大化一阶条件可以表示为:

在td两期不变的情况下,股息税税率并不影响资本成本和最优投资水平。但是当第1期股息税税率相对第0期存在预期下降,即td0>td1时,上式不再成立,一阶条件为:

此时,股息税税率预期下降使投资边际成本下降。

上述两种边际成本的下降对投资的影响如图1所示。可见不论是何种渠道的投资,都会随着投资边际成本的下降而增加。因此,属地税制改革对股息税的免除能够增加地处低税国的子公司的投资。

三、数据来源与识别策略

1.数据来源

本文主要运用的数据有两套:(1)BvD Amadeus数据库提供的欧洲38国的企业财务与所有权结构的数据,其中包括企业所在国、企业投资率在内的企业详细信息。(2)牛津大学商业税收中心税收数据库提供的欧洲各国的企业所得税税率信息,由此划分了相对英国的高税国和低税国。

2.识别策略

为了研究属地税制改革与跨国企业投资之间的因果关系,本文的首先运用双重差分法进行了基准回归。其中,处理组为地处低税国的英国子公司,控制组为地处低税地区的非英国子公司。具体的模型设定如下:

其中INVESTMENTikt为被解释变量,表示t年位于k国的i公司的总投资率,DEit为交乘项,2009年后的英国子公司被赋值为1,否则为0。βDE为核心估计系数,表示属地税制改革对企业投资的因果效应。

但是由于英国的子公司相对于非英国子公司来说有着更强的偿付能力和盈利能力,且二者在数量上相差较大。为了潜在的解决内生性问题,本文首先加入了一系列企业的非税控制变量,尽量控制除税制变化之外的因素。其次作者对英国子公司和非英国子公司进行了对改革前特征的马氏距离匹配,最大程度的保证处理组与控制组特征的相似性,匹配前后的两组特征变化如表1所示。

四、实证结果

1.基准回归结果

基准回归结果如表2所示,第(1)列到第(6)列的回归系数均显著为正,表示属地税制改革对低税国英国子公司投资有着显著的正向影响,促进效应为16.7%。第(7)列中,作者加入了两国的税率差对连续处理效应进行研究,发现在平均税率差条件下,属地税制改革使英国子公司的投资增加了14.1%,且税率差每增加1%,其影响增加2.7%。进一步,作者将低税国按税率差分为低、中、高税差国家进行回归,在第(8)列中报告回归系数。结果表明,低税差国家的英国子公司效应并不显著,而中、高税差的国家投资促进效应显著,且效应逐渐加强。

2.平行趋势检验

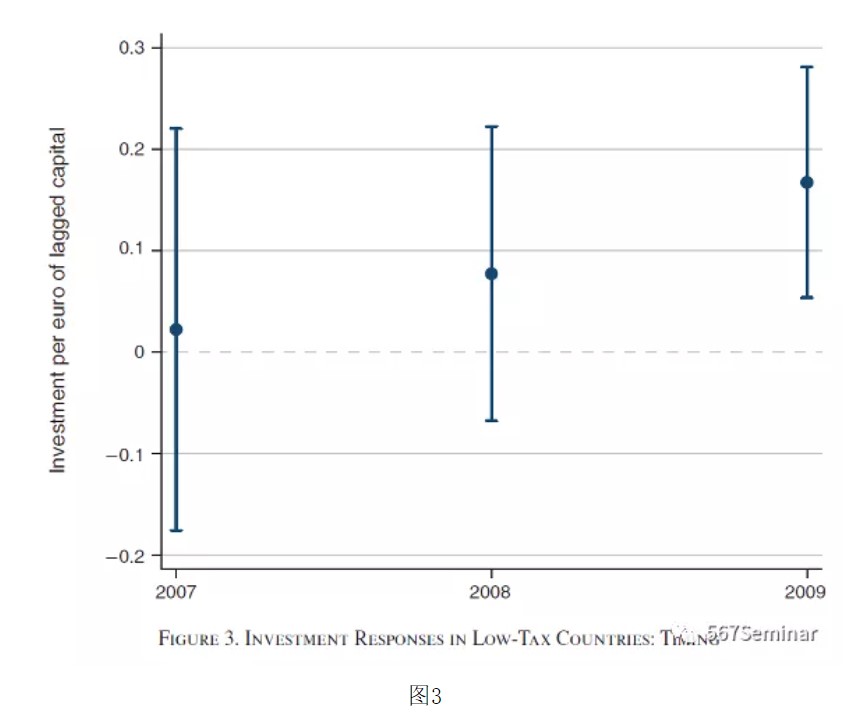

为了检验平行趋势,作者首先运用国内总投资与欧洲主要国家和欧盟27国的加权平均总投资进行可视化对比。结果如图2所示,英国国内总投资与二者相比都不存在明显的差异。其次,作者进行了动态效应检验。结果如图3所示,在2007年和2008年,低税国的英国子公司的投资变化都不显著异于0,与表3中改变政策时点的安慰剂检验报告的结果相似。因此,基准回归中英国子公司投资的变化来源于英国的属地税制改革。

3.异质性分析

接下来作者运用单个子公司层面和集团层面的不同代理变量来度量改革前子公司的融资约束与集团复杂程度,通过划分各个变量的分位数研究属地税制改革存在的异质性效应。结果如图4所示,可见有着较强的融资约束和处于更大、更复杂集团的子公司对属地税制改革更为敏感。

4.投资地的重新选择还是总投资的增加?

上述分析存在一个明显的缺陷:低税国投资的增加可能来源于企业对投资地的重新选择,而并不是投资真正的增加。为此,作者进一步研究了属地税制改革后高税国英国子公司和国内企业的投资反应。表4报告了高税国英国子公司对属地税制改革的反应,表5中Panel A和Panel B分别报告了控制组为英国国内的非英国子公司和英国国内企业的投资反应。可以发现,属地税制改革无论是对高税国还是对国内的企业影响都并不显著,意味着属地税制改革并没有导致企业产生重新选择投资地的行为,而是使低税国子公司的实际投资增加。

五、结论

本文利用英国2009年的属地税制改革研究属地税制对跨国企业对外投资产生的因果效应。结果发现,属地税制改革(免除企业国外来源股息红利税收)平均能够增加英国跨国企业16.7%的投资。同时,这一效应并不源于投资地的重新选择,而是企业实际投资的增加。然而,投资的增加可能并不是跨国企业对属地税制改革产生行为反应的唯一渠道,对外国来源收入实行国内免税可能还有许多其他的经济结果,例如企业的利润转移和转让定价,这也是未来值得学术界去重点关注的领域。

推荐理由:

2017年美国《减税与就业法案》的颁布使得大量美国跨国企业的资金回流本国,许多依靠资本输入的小国经济受到美国属地税制的影响,学术界对此一直保持着高度关注,但却依旧鲜有对此的经验研究。本文就从英国2009年属地税制改革入手填补了这一空白,发现资本输出国的属地税制改革能够促进本国跨国企业的对外投资,但同时子公司可能会更多的汇回资金,导致资本输入国经济下行压力增大。因此,在全球经济日益融合的背景下,各国的国际税制改革可能会有着什么样的溢出效应和通过何种渠道产生溢出效应,都是未来值得研究和探讨的话题。