一、引言

上世纪80年代以来,国际税收竞争程度不断加深,各国竞相降低税率以吸引外国资本和利润。不同国家和地区间的税率差异促使跨国企业将利润从高税国转移至避税天堂,利润开始在全球范围内流动。在此过程中,避税天堂究竟得到了多少利润,又有多少国家损失了利润,如何准确估计利润转移的规模,已有研究尚未给出答案。

利用最新公布的涵盖大部分发达国家的外国关联企业数据,将其与各国国民核算数据及国际双边收支数据匹配,本文构造了一套全新的全球双边数据库,据此全面而准确的刻画出全球范围内利润的流动情况。具体而言,本文通过比较避税天堂和非避税天堂外国企业的盈利能力差异,首先测算出各避税天堂的利润转移总额。而后根据跨国企业的实际交易活动将利润重新分配回各国及地区后,计算出不同国家及地区的利润损失程度。按照跨国企业母公司所在位置对利润重新分配,本文又对各国及地区的跨国企业利润转移程度进行了比较。最后,将各国及地区的利润进行修正后,本文考察了资本份额在全球范围内的变化情况。

本文发现,在2015年,全球范围内36%的跨国企业利润被转移至避税天堂。在利润转移的过程中,美国跨国企业的利润转移规模相对更多,超过一半的利润被转移。欧盟的高税国在此过程中损失最多,其国内利润减少了约20%,而美国和发展中国家分别减少了10%和5%。进一步考察利润的流动模式,以欧盟为例,大量利润首先从欧盟的高税国转移至欧洲的避税天堂,随后又在避税天堂内部进行转移,其中一部分最终到达非欧盟的避税天堂。此外,将各国和地区的利润规模重新修正后,其资本份额均有不同程度的上升。因此本文认为,全球化和技术进步助力资本在全球范围内的复苏,但这一过程被跨国企业的避税策略所掩盖。

相比于之前估计利润转移的文献,本文的贡献主要包括以下两方面:(1)基于微观视角,已有文献多使用Orbis数据库对跨国企业的利润转移进行测算,但Orbis数据库实际捕捉到的跨国企业利润转移平均而言仅占全部的17%(见文中图1)。本文构造的全球双边利润数据库相比之下更加完善,能够提供更准确的估计。(2)基于宏观视角,已有文献主要关注美国跨国企业的利润转移,本文则提供了更全面的全球利润流动情况。

二、概念界定及测算方法

2.1盈利能力定义

本文使用企业的工资利润率(𝛑)表示其盈利能力,计算公式如下:

其中,𝛼表示企业的资本产出比,p表示企业营业盈余中支付利息的比例。将其加总至国家层面,一国的盈利能力为外国企业(𝛑f)和本国企业(𝛑l)的加总,权重以外国企业支付的工资份额(s)确定,计算公式如下:

本文关注在避税天堂的外国企业盈利能力,主要包括两部分,一是跨国企业向避税天堂的利润转移,二是和其他所有影响其盈利能力的经济因素。

2.2避税天堂定义

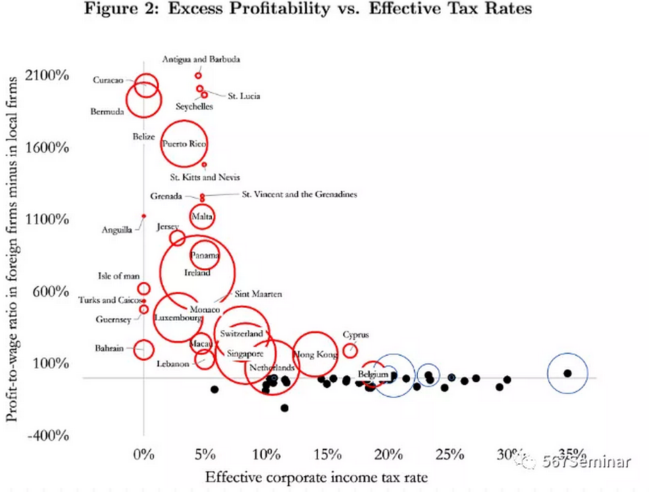

本文在Hines and Rice(1994)的基础上对避税天堂目录扩充,最终包含5个OECD国家和36个非OECD国家及地区。图2展示了不同国家和地区的超额盈利能力与税率之间的关系。红色为本文定义的避税天堂,蓝色和黑色为其他国家和地区,圆圈大小表示该国外国企业与本国企业盈利能力之差。可以直观的看出,避税天堂内的外国企业其盈利能力远大于本国企业。

2.3利润转移测算

为测算向避税天堂转移的利润,本文的一个基本假定是避税天堂内的所有企业具有相同的盈利能力(πf= πl)。为进一步简化计算,本文对避税天堂的经济情况作出如下假设,在此情景下,避税天堂内外国企业的超额盈利能力可以视作是跨国企业的利润转移。

假设有三:(1)所有企业的资本劳动替代弹性均1。(2)外国企业和本国企业具有同质的竞争程度。(3)跨国企业的利润转移不影响本国企业的盈利能力。后续估计中,作者逐一放松了三个假设重新进行了测算。

为验证本文测算方法的有效性,本文以美国跨国企业为例进行考察。模型设定如下:

其中,πcti表示t年i企业在国家或地区c的工资利润率,Kcti表示企业的净厂房、物业及设备,RDcti表示企业的研发支出,Xct表示宏观层面控制变量,Haven表示是否为避税天堂,t表示年度虚拟变量,𝛼t表示年份固定效应。

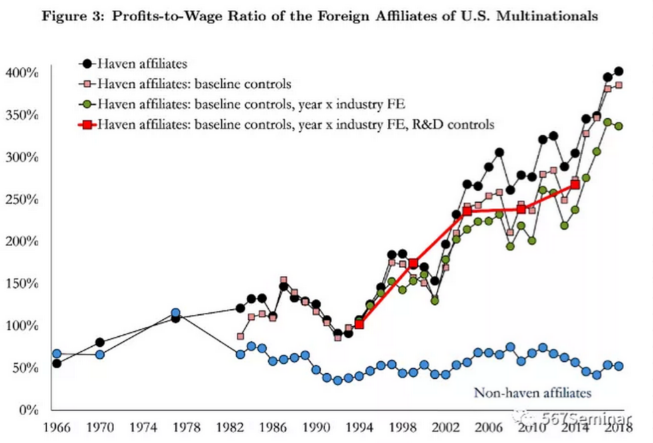

逐年估计的实证结果表明,相比于跨国企业在非避税天堂的关联企业,设立在避税天堂的关联企业表现出了更强的盈利能力,变换不同的控制变量结果均保持稳健,从而保证了本文测算方法的准确性。

2.4利润分配方法

本文基于两种方法对转移利润进行重新分配。一是按来源国进行分配,主要考虑企业实际的交易活动。具体来说,本文分别计算一国与避税天堂之间的超额劳务输出数量(包括:知识产权服务、信息通讯服务及金融保险服务)及集团内部超额利息支付金额,二者加总得超额跨境交易总额,据此将留存在避税天堂的利润按比例分配回来源国。二是按母国进行分配,主要关注收到避税天堂关联企业支付股息红利所得的母公司所在国家或地区。

三、数据来源

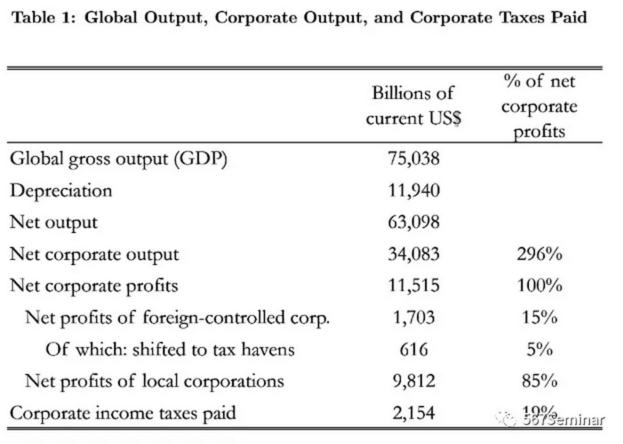

本文所使用的数据主要有以下三套:【1】国民核算数据。针对OECD国家及主要发展中国家采用来自于OECD组织遵照联合国在2008年制定的国民核算体系,按生产部门分类公布的数据。而非OECD组织的避税天堂数据由作者根据当地统计部门和央行公布的国民账户手工收集而得。【2】外国关联企业统计数据。该数据来源于欧盟统计局、OECD组织和各国统计机构对当地所有跨国企业进行的调查。为保证后续测算的准确性,作者排除了重复计算利润的偏差,对其中的缺失值进行了补充,并修正了同一指标不同数据来源之间的差异。【3】国际收支数据。该数据从IMF及欧盟统计局获取,其作用是将向避税天堂转移的利润重新分配回来源国。描述性统计见表1。

四、基本结果

4.1基准结果

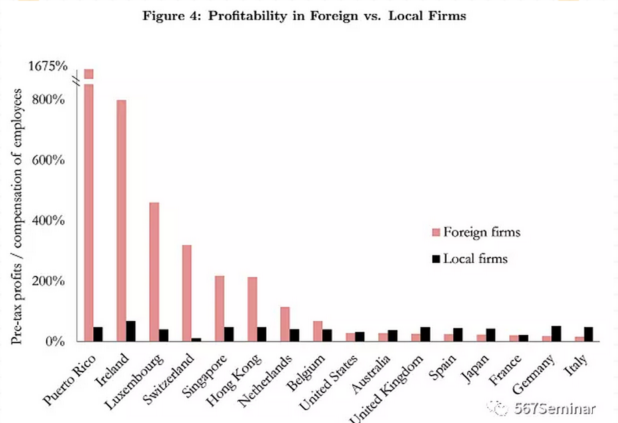

图4直观描述了不同国家及地区外国企业和本国企业之间的盈利能力差异。可以看出,在避税天堂的外国企业其盈利能力远高于本国企业,而高税国则呈现出了相反的现象(以英国为例,外国企业的工资利润率为26%,本地企业为48%),这也反映出跨国企业倾向于将利润转移出高税国以规避税收。本国企业的利润率在不同国家和地区的差异并不明显。

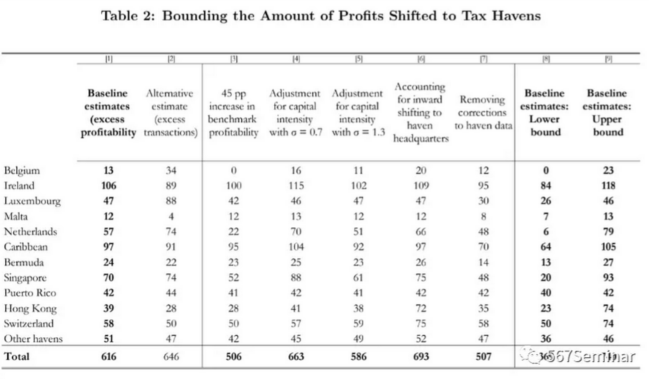

表2给出了每个避税天堂具体的利润转移数量,列1和列2分别为基于超额盈利能力和超额跨境交易测算方法的结果。两种方法测算出的利润转移数量基本保持一致,可以看到,在我们熟知的如爱尔兰、加勒比海、新加坡和卢森堡等避税天堂中,跨国企业转移了大量的利润。

接下来,本文对前文中的假设分别放松,重新估计避税天堂的利润转移数量。考虑到外国企业和本国企业的盈利能力在现实中确实存在差异,参考已有文献给出的影响盈利能力的经济因素,本文对基准盈利能力重新调整后进行测算(列3)。除此之外,本文分别考察了资本劳动替代弹性不等于1的情形(列4、5),允许本国企业收到利润转移的影响(列6),并就不同数据之间的差异进行了修正(列7)。最后,同时放松导致估计向下或向上波动的假设,本文给出了对各避税天堂利润转移估计的下限和上限。

4.2利润分配

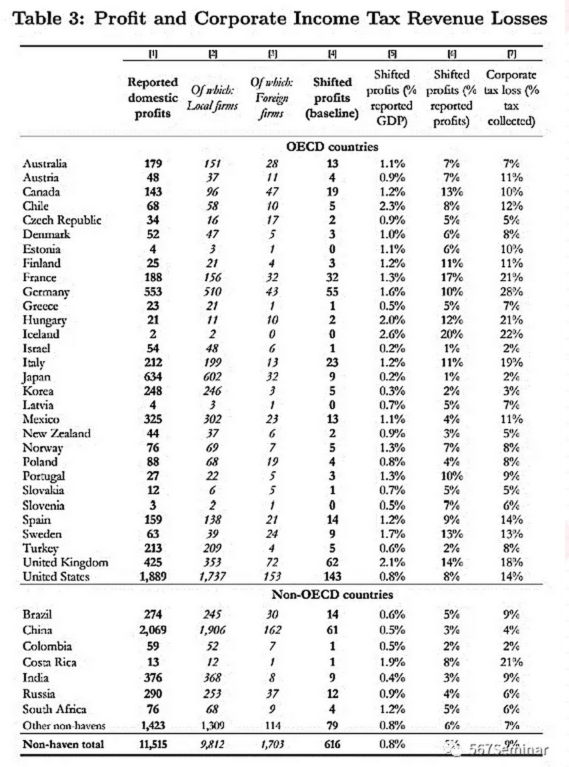

按来源国将在避税天堂的利润重新进行分配,本文计算出了不同国家和地区的利润损失和税收收入损失程度。表3报告了各国及地区报告的国内利润,利润损失采用三种方法计算,分别是转移利润的实际数量(列4)、占国内GDP的比重(列5)及占报告利润的比重(列6)。

相比于其他国家,欧盟的利润损失程度最为严重,约占GDP的1.5%,而美国在全球范围内的利润转移中贡献了相当大的力量,避税天堂中23%的利润是从美国转移出去。并且,各国及地区税收收入损失的程度(列7)均大于其转移利润的比例,特别是在高税国。更高的税率促使跨国企业转移利润,从而损害了本国的税收收入。

当按母公司所在国对转移利润进行分配时,本文发现,美国的跨国企业将其利润的54%转移至避税天堂,而其他国家及地区的跨国企业转移比例为27%。

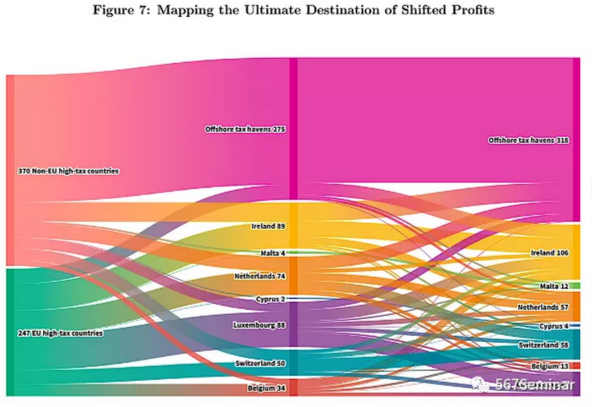

此外,从利润转移的过程来看,跨国企业的利润在避税天堂内经历了多次流动,图7展示利润在不同国家间转移的全过程。以欧盟为例,高税国的流出的利润中有77%首先进入欧盟的避税天堂,而后其中的46%最终到达非欧盟的避税天堂。

4.3拓展分析:全球资本份额变化

最后,本文将通过转让定价和转移无形资本流出的利润重新加入至来源国,并相应的修正来源国的宏观经济变量。结果显示,非避税天堂的来源国其资本份额和贸易余额均有不同程度的上升(见文中表4)。以欧盟为例,高税国的资本份额上升了约4%。

五、结论

本文利用最新的外国关联企业统计数据及国际双边收支数据,通过比较避税天堂与非避税天堂的外国企业盈利能力,推断出全球范围内避税天堂的利润转移规模,以及在利润流动过程中各国和地区的收益和损失程度。结果显示,在2015年全球范围内36%的利润转移到了避税天堂,其中美国跨国企业转移利润的规模位居榜首,而非避税天堂的欧盟国家损失了相当程度的利润,约占其GDP的1.8%。此外,将各国及地区损失的利润重新修正后,本文发现资本份额在不同国家及地区均有上升。

推荐理由:

本文提供了一套最新的全球双边利润转移数据,从全方位刻画出利润在全球范围内的流动情况。相比已有文献,本文对各国利润转移的估计更为准确,并且回应了关于全球资本份额上升的争议,肯定了全球化和技术进步在其中的作用。当前国际税收体制正在经历变革,全球税收规则面临重构,全球最低企业所得税税率等政策的出台势必会对跨国企业的行为产生影响。本文为后续研究国际税收政策对跨国企业利润转移的影响提供了有力支持。