一、引言

环境政策越来越受到公众的关注,甚至导致了如法国-黄背心-运动等抗议事件。公众对环境政策的关注部分源于潜在的就业和工资损失。过去几十年中,尽管环境政策引发了激烈的争论,但是其如何影响劳动力市场失业以及工资水平尚未得到充分的探讨,尤其是背后的作用机制。本文研究了环境政策对劳动力市场调整的影响,试图回答以下三个问题:失业增加是源于企业裁员还是工作难找?失业增加是短期效应还是长期现象?工资调整是源于在岗员工工资还是新入职员工工资的变化?不可否认的是,这些问题的回答不仅有助于经济学家更好地理解劳动力市场如何对行业冲击做出反应,同时也有利于政策制定者制定更加合适的劳动力市场政策以及环境措施。

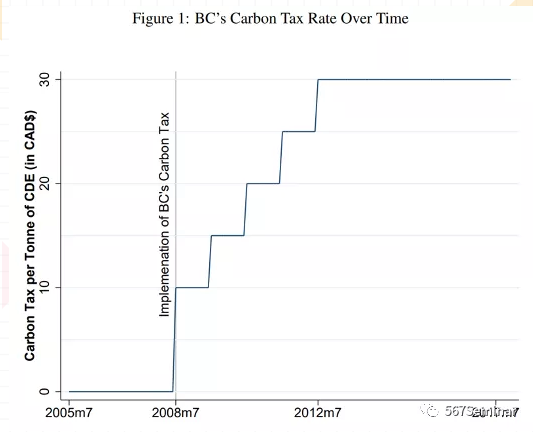

加拿大不列颠哥伦比亚省(下文简称BC省)碳税政策的出台为本文回答上述问题提供了良好的准自然实验(如图1所示),原因可总结为四点:(1)仅在BC省实施,能够清晰划分处理组和控制组;(2)碳税征收始于2008年7月,实施时间明确;(3)政策初期每排放1吨二氧化碳征收10加元,属于历史上最高标准,经济意义显著;(4)征收标准在每吨10加元的基础上逐年递增5加元,直到2013年每吨30加元,时间差异显著。

利用CEM(Coarsened Exact Matching)-DID方法,本文发现,就业流动是理解碳税政策产生失业效应(失业人数增加)和工资效应(员工工资下降)的关键。一方面,征收碳税之后失业效应立马显现但随后迅速衰减,这是因为失业现象由企业裁员(job-loss)和工作难找(job-finding)两种经济效应导致的,征收碳税提高了企业的生产成本,导致企业在短期内大量裁员,而工作变得难找是失业持续存在的主要原因。另一方面,碳税实施之后工资效应存在滞后现象但随着时间推移逐渐变大。究其原因,员工工资由在岗职工工资和入职员工工资两部分构成,由于在岗职工工资存在粘性且为核心构成部分,所以碳税政策实施初期几乎观测不到工资效应,但随着新入职员工数量的增加,员工工资出现显著下降,意味着就业流动(labor turnovers)是解释工资效应的关键。

裁员效应

二、模型与数据

为了估计BC省碳税政策的因果效应,本文采用CEM-DID模型进行回归分析,模型设定如式(1)所示:

其中,下标i、j、t分别表示个体、省份和年度-月份。核心变量BCj表示如果省份是BC省取值为1,其他为0,Postt的定义为时间在2008年7月份及之后取值为1,其他取值为0,β1是本文所关注的DID估计系数。是个体层面特征,包括性别、年龄、最高受教育程度、婚姻状况以及工作所处行业。ηj是省份固定效应,δt是年度-月份固定效应,ϵijt是扰动项。在进行DID回归之前,本文采用CEM方法进行匹配,使得BC省和其他省份的个体样本尽可能的相似,以缓解统计偏差。相比于传统的PSM,CEM的优势在于能够保证匹配后的处理组和控制组具有较高的相似度,而不需要进行平衡性检验。本文使用的数据来源于加拿大2005年7月到2015年6月的劳动力调查月度数据。

三、实证结果

(一)碳税的失业效应和工资效应

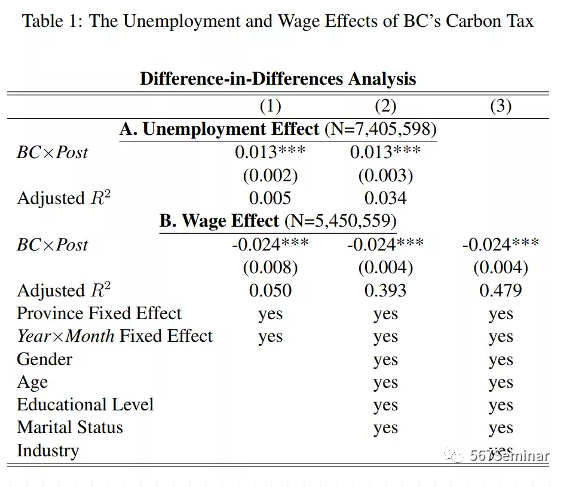

表1报告了BC省实施碳税政策之后个体工资水平和失业概率的变化。结果发现,碳税政策实施之后,个体失业概率显著增加(失业效应),工资水平显著下降(工资效应)。根据工资刚性理论,由于劳动合同的约束,在岗职工工资具有向下的刚性,工资调整只有在重新签订合同时才会发生。因此,碳税政策的实施最终只会使得企业裁员,而不会减少在岗职工工资水平。如果在岗职工工资存在工资刚性,那么观测到的工资下降将来源于新入职员工工资水平的变化。为此,作者分别考察了碳税政策对在岗职工和新入职员工工资的影响,结果发现在岗职工工资没有发生变化,新入职员工工资显著下降,证实了前面的假说。

(二)失业效应的动态变化

接着,作者考察了碳税政策实施产生的失业效应在时间上的变化,不仅可以观察分析失业效应大小随时间变化的趋势,另一方面也可以检验基准结果的平行趋势是否满足,模型设定如式(2)所示:

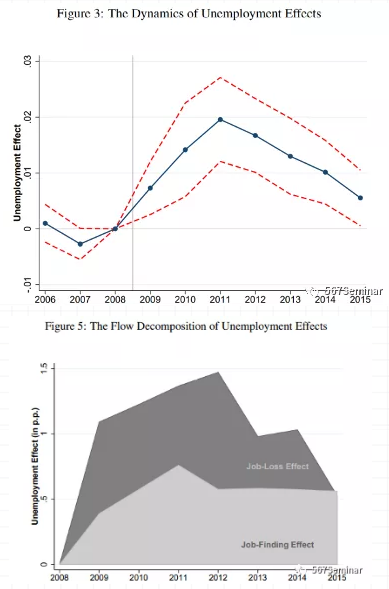

结果如图3所示,在政策实施之前βt估计系数不显著,说明平行趋势假设得到满足。政策实施之后,βt估计系数立马变得显著,而且在政策实施初始几年里效应逐渐变大,这些结论均说明失业效应确实是碳税政策导致的。此外,图3显示失业效应在2011年之后开始衰减,为了解释这一现象,作者考察了失业效应到底是因为企业裁员还是工作难找导致的。如图5的效应分解所示,裁员效应和求职效应均是解释失业效应不可或缺的部分,但是失业效应的衰减源于裁员效应的大幅缩小,而失业效应的持续源于求职效应的长期存在。

(三)工资效应的动态变化

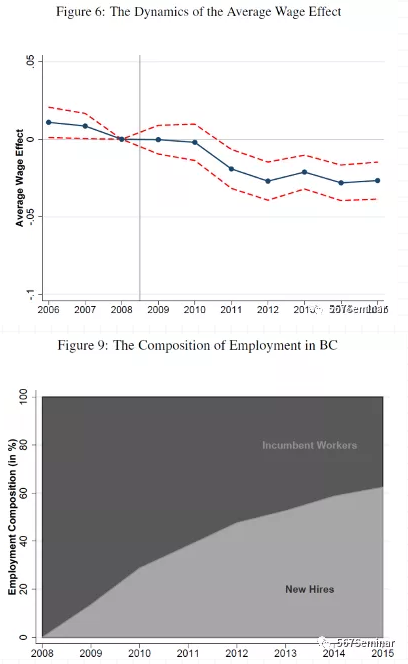

进一步,作者考察了碳税政策产生的工资效应的动态变化,旨在探索工资调整背后的作用机制,模型设定与式(2)类似。图6的结果一方面表明平行趋势假设得到满足,另一方面显示工资效应在政策实施伊始并不显著,但随着政策的推进逐步增大。图7和图8发现新入职员工工资显著下降,但在岗职工工资基本不变,图9进一步发现新入职员工的比例随着政策推进稳步提升,这些证据均支持工资效应主要是由新入职员工工资调整导致的结论。

此外,作者还发现碳税政策的实施导致个体短期失业的可能性显著高于长期失业的可能性,与此同时失业的时间并没有延长,这说明延长失业保险福利的享受期限可能会适得其反。

四、结论

本文利用加拿大不列颠哥伦比亚省的碳税政策作为外生政策冲击,考察了环境政策对劳动力市场调整的影响,发现碳税政策的实施导致失业增加、工资水平下降。其中,失业概率短期上升源于企业裁员数量的增加,长期来看则是工作变得更加难找;工资下降则主要是因为新入职员工工资下降导致的,并且随着新入职员工数量的增多而变得更加显著。进一步分析发现,碳税政策并不会延长失业期限,意味着延长失业保险福利的享受期限可能会适得其反。异质性分析表明,能源密集型行业受到的政策冲击更大。

推荐理由:

裁员减薪对企业来说不是一件容易实现的事情,因为这会损害企业的生产率和员工的积极性。本文则创新性地利用BC省的碳税政策考察了环境政策的裁员减薪现象,并探索这一现象背后的作用机制,这为我们考察其他财税政策对劳动力市场的影响提供了新的研究视角。