一、引言

纵观历史,商业和工业结构的重大变化以复杂的、无法预见的方式影响着财政体系。近年来,电子商务的发展引发的技术变革为地方财政部门带来了巨大的挑战和机遇。本文试图探究电子商务的快速崛起引发的技术变革会使得地方财政部门如何做出反应(主要关注税率的变化)。美国地方销售税的设定为我们提供了很好的契机,来回答汇款制度和技术变革对税率影响这一更普遍的问题。具体而言,网上购物对当地销售税税率有什么影响?汇款规则如何影响政府设定的税率?

对于电子商务而言,如果网上销售实际上是免税的,技术变革可以促进税基从实体到在线供应商的流动,税基流动性增加会对税率造成下行的压力,各辖区试图降低法定税率,从而减少税收流入互联网的情况,互联网起到了-避税天堂-的作用(Tax Haven Effect)。然而另一方面,如果网上销售不是免税的,而且地方政府要求原来由消费者自主缴纳的消费税变成电子商务企业集中汇缴。电子商务通过改变汇款规则实施基于目的地的税收可能会扩大司法管辖区的税基,从而对税率施加上行压力,起到-强制执行-作用(Enforcement Effect)。

本文利用互联网普及率作为电子商务发展程度的代理变量,采用了多种方式来研究互联网普及率与地方税率之间的关系。结果表明,互联网普及率越高,当地的销售税税率就越低,这种影响在较大的司法管辖区最为明显,这些地区的税基可能会受到本地居民网上购物和跨境购物者流入减少的双重影响。在前互联网时代,跨州跨境购物是避税的主要模式,低税收州的边境城镇对出口征税的负面影响也最大。对于美国的大多数城镇来说,互联网限制了当地销售税的增长,但对于那些有许多有经济联系的在线销售商的城镇来说,互联网可能会提高市政销售税的税率。

以往的文献研究了技术创新对于消费者行为和企业组织的影响,本文试图确定互联网普及率的差异是如何影响地方税率的,弥补了现有文献的空白。此外,作者了验证-执法-效应的存在,这表明税收的缴纳主体对于经济的影响是显著的。

二、制度背景

在美国,根据Quill Corp. v. North Dakota法案:一旦公司在买家所在州建立了实体(Physical Presence),卖方就必须根据买家的住所为该城镇缴纳在线购买的销售税,无论该公司是否在买家所在的城镇有实体。与此同时,销售税的缴纳方由消费者转变成为供应商,税务机关可以更容易地执行基于目的地的消费税。而对于不存在实体的州,跨州的电子商务实际上是免税的,不需要缴纳税款。

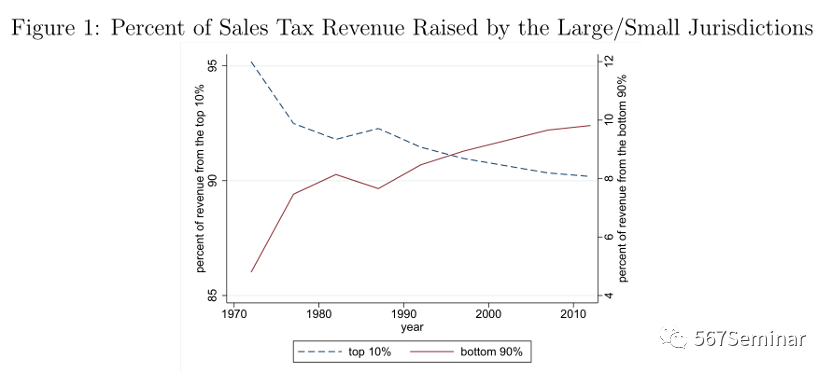

销售税是在州和地方一级制定的,大多数州允许县和城镇在州销售税税率的基础上征收额外的销售税,市政税的平均税率略低于一个百分点。由于消费者的购物模式极不-稳定-,消费者从拥有购物中心的大城市购买的消费品比例过高。到2010年,10%的最大城市占据了90%的销售税收入。

三、理论模型

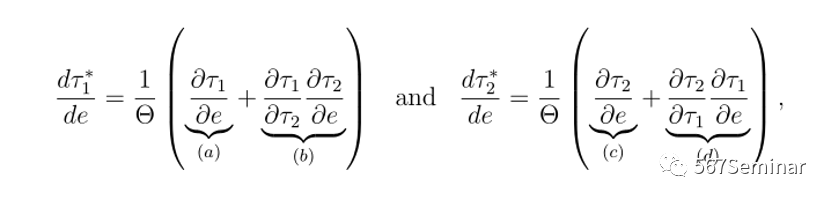

作者从一个简单的税收竞争模型开始。两个政府(i=1,2)通过纳什博弈设定税率τi来最大化自己的效用函数wi。公司或者个人以E=e+Φ(x)的成本进行逃税,Φ(x)是指可变成本,例如购买的数量,E则代表了利用网上购物逃税的固定成本,例如互联网订阅成本,本文利用互联网普及率的数据,重点关注固定成本E对税率τi的影响。

根据Caputo(1996)推导出网上购物的固定成本对均衡税率的总影响的一般公式。

由方程可知,对参数E的冲击对税率可分解为两种效应,(a)和(c)的直接影响,以及(b)和(d)的间接影响。

3.1 如果网络销售是免税的

假设town1是大城镇,town2是小城镇。有些商品只有在镇上的大型购物中心才能买到,小城镇并没有,小城镇的人需要驱车去大城市购物,在大城市缴纳消费税。随着E的下降。网上销售只侵蚀了大城镇的基础零售购物中心,而小城镇基本不受影响,(a)和(d)为负。可以观察到大城市税率下降,但由于税收竞争,即反应函数¶T2/¶T1小于1,所以大城市的税率下降水平大于小城市的税率下降水平。

3.2基于目的地税收的网上购物的影响

假设在两个城镇网络购物均需要向当地政府缴纳消费税。town1有一个购物中心,该购物中心消费者也可以在线购买商品,网上购物成本的下降意味着大城市的税率下降,因为互联网侵蚀了税率,即¶T1/¶e<0。而小城镇的直接影响为正,转移到网上购物增加了这些以前没有从交易中获得收入的城镇税基,即¶T2/¶e>0。如果(a)和(c)在大小上相等,一个城镇的损失是其他城镇的收益,则大城市的税率下降,而小城市的税率上升。

四、数据介绍

本文包括五套数据集。1.销售税税率数据(面板),包括美国各个镇(市)、县、市辖区和州的销售税税率;2.距离数据(截面),计算从每个城镇的人口加权中心点到最近的州边界主要道路十字路口的最小行驶时间,来判断距离州边境的距离;3.县互联网数据(截面),数据包含家庭使用各种服务的百分比,包括下载速度和选择多个服务提供商,来确定县一级的互联网普及率;4.州互联网数据(面板),州一级互联网普及率的面板数据;5.关联数据(Nexus Data)(截面),如果一家公司在付款时要交销售税,则该公司被定义为在该州有联系,用来判断该州拥有关联企业的程度。

五、实证策略

4.1 基准回归

由于县一级的互联网普及率只有截面数据,作者首先用s州i镇的互联网普及率对该地区的销售税税率进行回归,数据都为标准化。模型设定为:

Ii表示互联网普及率,τi表示县一级的地方税率。考虑到空间和州层面的控制变量可能会在一个州内产生异质性,控制变量g(yi)表示在离州内距离*是否高税州*州税率*临近州的税率多项式。聚类标准误为县级层面。

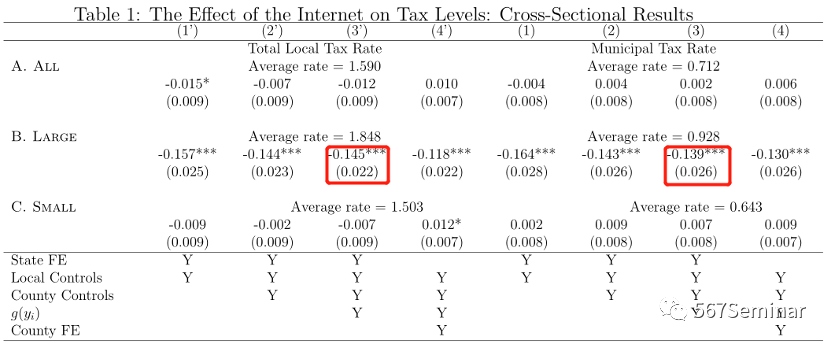

如表1所示,前四列报告了特定城镇的互联网普及率对总地方销售税的影响。在整个的城镇样本中没有明显的影响。面板B和面板C分别侧重于大型城镇(人口排名前25%)和小城镇(人口排名后75%)。对于大城市来说,一个标准偏差的增大使总地方税率降低了0.15个百分点(约为平均税率的8%)。

考虑不同地区规模上的差异,作者根据人口将各市划分成为十分位数。由于大型城镇的实体零售店失去了本地居民和周边较小的社区购物者,城镇越大,税率下降的越明显。(见图3)

4.2 避税天堂效应

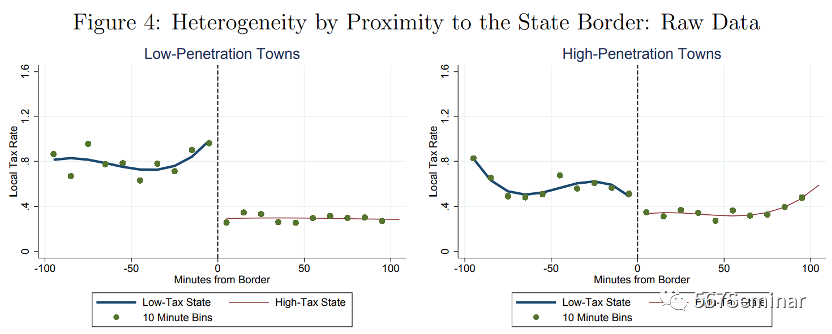

网上购物的效果是否取决于州的销售税税率,从而增加跨境购物的机会?在电子商务出现之前,跨境购物成为个人避税的主要手段。为了探究电子商务对州边界地方政府的税率影响,作者将到边境的距离和州销售税税率的多项式与县级互联网税率进行交乘(高于城镇所在州销售税税率的最近州被定义为高税州)。

如图4所示,对于互联网普及率低的县,能看到显著的税收竞争效应,高税州的县税率较低。当电子商务出现时,即互联网普及率高的县,低税州的县受到税基侵蚀的影响,税率降低,高税州的县原本收不到税收,所以税率不变。结果表明当汇款方是消费者而不是公司时,互联网取代了跨境购物,成为一种避税手段。

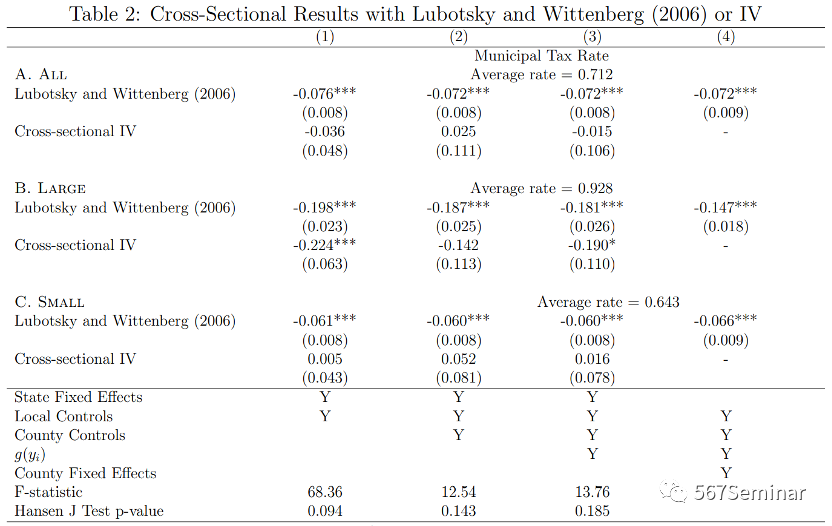

4.3 多代理变量和工具变量法

为避免截面回归可能存在的内生性,作者使用了Lubotsky(2006)的多代理变量法以减少测量误差。与此同时,作者选取了1960年的电视、电话普及率,与长途互联网电缆的距离和该地区的雷击密集程度作为县互联网普及率的工具变量,该工具变量满足外生性且第一阶段回归十分显著。结果表明,多代理变量的系数绝对值在大城镇和小城镇都有所增加,但仅在大管辖区才显著,使用工具变量的回归在大辖区也显著为负(见表2)。

4.4 税收的-执法效应-

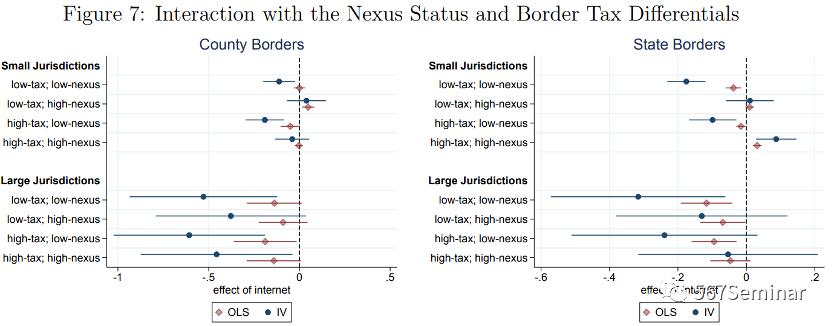

鉴于执法渠道最可能出现在没有零售聚集的辖区,较小的辖区并没有出现正税率的影响,这种结果是否可能是由于执法效应和避税天堂效应相互抵消?基于此,作者将边境的距离、州销售税税率、是否为高联系州的多项式与县互联网税率进行交乘。(如果这个州有超过平均份额的在线购物的最大(在线)供应商,以目的地为基础缴纳税款,则成为高经济联系州)。

图7显示,拥有高经济联系的州总是比低经济联系的州有更高的正效应或者更少的负效应,体现了执法效应的存在,唯一显著的积极影响出现的地方是在高经济联系的州,这种影响在高税收州更加明显。这与税收执法效应抵消了消极的避税天堂效应是一致的,证明了理论部分的猜想。

五、结论

本文利用美国县级层面的销售税数据来考察电子商务的兴起对于地方财政部门税率的影响,发现互联网普及率越高,当地的销售税税率就越低,但这种影响在较大的司法管辖区更为明显。但对于那些有许多有经济联系的在线销售商的城镇来说,互联网可能会提高市政销售税的税率,这体现了缴纳税款的主体对于税收收入以及税率的设定是至关重要的。互联网技术创新使企业和个人购物模式更加自由,传统理论认为会导致税率下降,然而随之而来的还有汇款规则的改变,这有可能为税务当局创造提高税率的机会。

推荐理由:

互联网给人们的生活带来了巨大的影响,然而这种经济的新业态如何影响财政系统,是我们之前思考较少的问题。该论文提供了两条很好的思路来分析技术变革对于地方政府的策略性影响,即避税效应和执法效应。虽然本文重点分析的是销售税,但科技变革的效应不仅仅是针对销售税,而是更广泛地适用于个人所得税、企业所得税以及信息报告规则等,本文给我们提高了一个很好的分析框架。