-If the government had no distributional objectives and was concerned solely with efficiency, it may employ only direct taxation and this would take the form of a poll tax. This is a very straightforward prescription, but it has the implication, which runs counter to much popular belief, that the use of indirect taxation stems from a pursuit of distributional objectives. The extent to which indirect taxes are employed to this purpose depends on the form of consumer preferences and on the restrictions (if any) on the type of income taxation employed.-

-Atkinson and Stiglitz,1976

一、引言

具有较高的征税和再分配能力是发达国家现代税制的重要特征,本文发现免税门槛在收入分布中的位置下移正是解释现代税制兴起的原因之一:从微观证据来看,所得税税基规模增长在长期内与经济发展密切相连,这种增长是由大量自雇员工(Self-employment)在发展过程中向受雇员工(Employee-employment)转变所驱动产生的。大量的实证和理论研究发现由于第三方代理人和信息追踪的存在,对受雇员工征税的执行效率要明显优于对自雇员工征税的执行效率,相应的行政成本也较低。为了应对具有第三方信息的受雇员工收入规模在经济发展过程中的快速增长,免税门槛在收入分布中的向下调整自然成为了政府调整税基结构、筹集更多税收收入的重要政策工具。

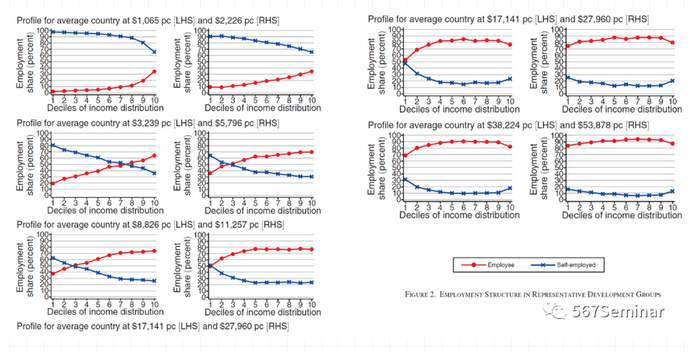

在深入研究之前,本文首先创新性地构造了一个关于雇佣结构、个体收入和税收政策的大型微观数据库,样本来自全世界所有收入水平的100个国家、以及美国1870-2010年和墨西哥1960-2010年的家庭调查数据。利用这一数据库,本文发现了三个关于雇佣结构和税收制度的重要特征化事实:(1)在低发展阶段,受雇员工份额主要集中在收入分布顶端,随着经济的发展,增加的受雇员工份额更多地下移到收入分布底端;(2)在低发展阶段,免税门槛位于收入分布顶端,随着经济的发展,所得税豁免门槛值沿着收入分布逐步向下调整;(3)免税门槛的设定正好是受雇员工份额对应的税基在总体税基中占比维持不变的位置,这一数值高达85%-95%。

这些关乎就业结构和税基规模的客观事实与本文所考虑的情形是吻合的,如果潜在应税收入的增加是源于自雇员工份额的提升,那么税基规模扩张就会存在相应的成本。其中的一种成本渠道是,由于自雇员工的涉税信息记录和覆盖较为缺乏,将税基扩大到自雇员工份额较高的收入领域,将会导致征税困难、管理成本过高。在这种情况下,受雇员工在税基构成中具有较高份额成为有效课税的必要条件,现代税收制度的兴起正是通过增加的受雇员工份额更多地下移到收入分布底端实现的。这不仅有效降低了免税门槛调整产生的征税成本,也扩大了税基,使得受雇员工在税基构成中维持较高的份额。

本文研究对公共财政和发展具有重要的影响。研究发现,由于经济结构的根本性差异,免税门槛这一税收政策工具对不同国家的征税和再分配能力可能会产生非常不同的影响。更重要的是,研究表明许多发展中国家的所得税税基较为狭窄,可能的原因之一是受到税收征管的约束。Atkinson和Stiglitz(1976)曾提出具有深远影响的理论观点,即-不同税种存在时,最优的再分配工具为直接税-,但狭窄税基的存在违背了这一理论成立的前提。一旦我们考虑到政府所得税征税能力的约束,从理论上来讲发展中国家也可以部分依靠间接税来实现再分配的目标。

二、数据和方法

本部分的内容是为了构造个体收入分布对应的就业结构分布情况,并进一步考察就业结构分布变化与所得税税基规模变化在不同国家不同时期的关系。其中,所涉及的数据来源于世界各国的个体调查数据,相关的调查需要满足以下几个标准:包含所有经济活动人口的就业类型信息、能够准确刻画个体的总收入。其中,就业类型与UN SNA的定义保持一致,个体的总收入包括受雇收入、自雇收入、资本收入和其他收入,但转移支付收入和非货币性收入不包括在内。最终,本文收集了100个国家(低收入国家占20%、中低收入国家占28%、中高收入国家占21%、高收入国家占31%)、以及1950-2010年美国各州和1960-2010年墨西哥的微观调查数据。作者选择受访者在样本期内工作时间最长的主要工作,根据其是否生成第三方代理可观察到的以及可用于税收征管的信息,将经济活动人口的工作类型区分为自雇类型与受雇类型。所得税税基的定义是收入位于免税门槛之上的经济活动人口数量占比。在刻画就业结构随收入分布变化时采用受雇员工占经济活动人口比重进行分析。

三、税收制度和雇佣结构协同演变的三大特征事实

特征事实1:如图2所示,在低发展阶段,国家内部的受雇员工份额主要集中在收入分布顶端;随着经济的发展,增加的受雇员工份额更多地下移到收入分布底端。特征化事实1发现,人均收入水平相近的国家,其雇员收入份额的分布情况是类似,这和宏观经济文献的已有发现是互补的。但是进一步考察收入分布上受雇员工份额随时间的变化特点时,作者发现诸如卢卡斯-公司规模范围控制模型(Lucas Span-of-control Model of Firm Size)等宏观经济理论就难以进行解释,很重要的一个原因就是这些理论模型未考虑发展中国家自雇员工的异质性。相比之下,Banerjee and Newman(1993)、Poschke(2018)的发展理论能够更好地解释本文的发现,因为它们考虑了不同收入分布位置上自雇员工之间的差异。

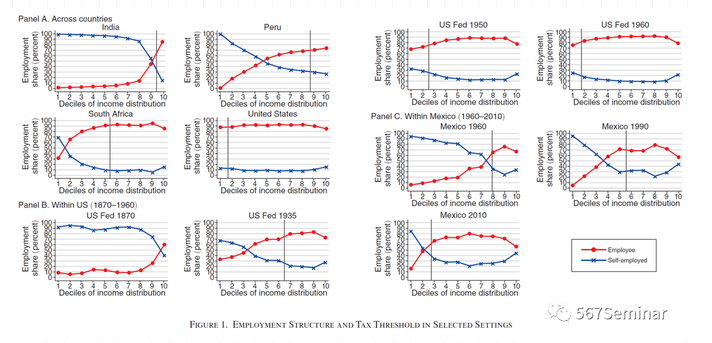

特征事实2:如图1所示,在低发展阶段,免税门槛位于收入分布顶端,随着经济的发展,所得税豁免门槛值沿着收入分布逐步向下调整。如果免税门槛的名义水平固定不变,经济发展导致的人均收入增加也会使得免税门槛在收入分布中的位置下移,意味着免税门槛在收入分布中的位置变动并不是政策制定者有意为之。为此,作者提供了相关证据缓解了这一担忧:一是数据显示,政府对免税门槛设定进行了高频的调整,每年免税门槛调整幅度大于10%的样本比例约为29.4%,二是中国和印度的例子说明人均收入的增长和税基规模的变化没有必然联系。

特征事实3:如图4所示,免税门槛值的设定正好是受雇员工份额对应的税基在总体税基中占比维持不变的位置,这一数值高达85%-95%。图4的Panel B先计算了实际免税门槛以上的实际受雇员工份额和理论上能实现的最大受雇员工份额的比率(免税门槛能自由移动),再刻画这一数值和人均GDP的关系,发现实际受雇员工份额基本上能够解释理想的最大受雇员工份额的90%-95%。Panel C则描述了实际受雇员工份额对应的税基与人均GDP的关系,发现受雇员工份额对应的税基占实际税基的比值在85%-95%之间。

四、竞争性机制排除:反贫困假说及部门政策假说

国家间的差异可能会使得特征化事实1不存在,但美国州层面的数据显示这一特征化事实依然存在,缓解了相关的担忧。作者利用州层面的数据分析,还发现免税门槛以下的受雇员工份额与税基规模的大小存在显著的正向相关,这为特征化事实2的成立提供了更强有力的佐证。作者进一步证明了免税门槛不是为反贫困目的而设定或者是针对部门结构的政策,排除了相关的竞争性假说。

五、结论

本文创新性地构建了一个覆盖所有收入水平的100个国家、以及美国1870-2010年和墨西哥1960-2010年的微观数据库,展示了随经济发展现代税收制度的兴起过程。研究发现,所得税免税门槛在收入分布中的位置随着国家的发展而逐渐向下调整,同时增加的受雇员工份额主要下移到收入分布的底端。一个具有说服力的解释是:发展过程中,免税门槛在收入分布中的位置向下调整是为了维持受雇员工份额对应的税基在总体税基中的占比,此时具有第三方信息的受雇员工收入份额的增加将会推动所得税税基规模的扩大。

推荐理由:

公共经济学理论的一个主流观点是社会再分配目标应该通过征收直接税(所得税),而不是间接税实现。这一观点成立的隐含假定是政府不受任何约束,可以对收入分布任何位置的人群灵活设定相应的所得税税率。但事实上,发展中国家面临着较强的征管约束,导致其无法完全利用所得税实现再分配目标。本文的研究为如何改善发展中国家的收入分配提供了全新的思路,也为解释-税收的高增长之谜-提供了一个崭新的视角。