推荐人:中南财经政法大学财政税务学院 汪慕晗

文献来源:Setzler, B., & Tintelnot, F. (2021). The effects of foreign multinationals on workers and firms in the United States.The Quarterly Journal of Economics, 136(3), 1943-1991.

原文链接:https://academic.oup.com/qje/article-abstract/136/3/1943/6262364?redirectedFrom=fulltext

推文期数:158期

一、引言

外资跨国企业的进入毫无疑问会对当地企业的附加产值、出口和研发行为产生重要影响,这引发了各国政府对外资的放松管制、提供贸易补贴等激烈的竞争行为。理论而言,外资跨国企业能够对当地劳动力市场和企业产生直接或间接的转化效应(transformative effect)。囿于数据的可获得性和因果识别的挑战,鲜有文献对外资跨国企业的转化效应提供可靠的经验证据。外资跨国企业的进入究竟会对受雇员工工资产生什么样的影响(直接效应)?本土企业及其员工又是否会受到冲击(间接效应)?这是本文想要回答的主要问题。

为此,本文首次整合了一套时间跨度为1999-2017年的雇主-雇员面板数据,并基于理论模型和独特方法研究了外资跨国企业进入的直接和间接转化效应。从直接效应来看,在剔除员工技能溢价后,跨国公司员工相对于本土非跨国企业员工来说平均拥有7%的工资溢价。从间接效应来看,本文依托于跨国企业空间集聚特点构造了独特的工具变量,发现外资跨国企业对国内企业的附加值、就业和国内企业员工的工资状况都能够产生积极影响。

最后,本文对外资跨国企业的效应进行成本收益分析:一方面,外资跨国企业每年能够带来约360亿美金的工资溢价每创造一个工作岗位就能够带动本土企业增加0.5个工作岗位,提升约36万美金企业附加值;另一方面,外资跨国企业在创造经济效益、带动地方就业的同时也从政府中获得相当大的一部分福利盈余。

与以往文献相比,本文具有以下几点贡献:一是数据的独特性,利用美国企业纳税申报表构建独特的雇主-雇员-年份面板数据,解决了在估计跨国企业的转化效应时数据难以获取的问题;二是理论模型的构建,构建了一个有关外资跨国企业转换效应的基础理论模型,为研究提供更为严谨的数理逻辑;三是识别方法的巧妙,借用移民空间集聚特点的思想构造了一个独特的工具变量证实了跨国企业间接效应的存在。

二、数据来源

雇员-雇主匹配数据集源于1999-2017年的美国企业W-2纳税申报单,该申报单提供了雇主纳税识别号、雇员身份证号及收入、住址等基本信息。本文还运用5472申报单中有关外国所有人所有权比例和来源国的信息进一步界定企业是否为外资跨国公司,企业的附加产值及行业信息则由所得税纳税申报单表1120、1120S和1065提供。需要注意的是,企业经营活动地点(即通勤区,Commuting Zone)的确认主要依托于W-2申报单中的员工住址,将企业在不同经营地点发放的工资与企业产生的附加值按照员工比例分配在不同的通勤区内,有助于更加准确地度量企业在不同区域的实际经济活动状况。表1报告了外资跨国企业与当地企业的特征差异,具体见原文。

三、跨国资本的转化效应模型

基于贸易无摩擦、工人无法自由流动和企业产品同质的假设,本文构建了一个理论模型分析外资跨国企业的转换效应。企业依据国别分为国内企业(D)和外国企业(F),用角标N区分;劳动力按照技能水平分为低技能劳动力(u)和高技能劳动力(h)。 代表N类型企业雇员数量,

代表N类型企业雇员数量, 表示N类型企业雇员中高技能员工所占比重。

表示N类型企业雇员中高技能员工所占比重。

(1)直接效应

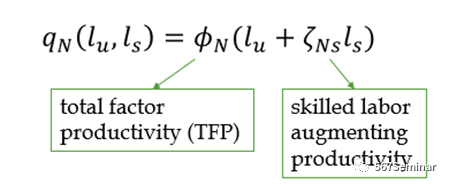

据此,本文将N类型企业产出表示为关于两种类型劳动力的函数:

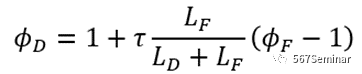

外资跨国企业对国内业的溢出效应则可表示为:

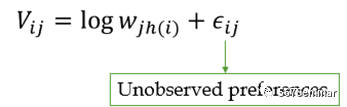

其中τ为溢出率, 为外资企业劳动力占比,可理解为国内企业被外资企业影响的程度。此外,个体i在企业j工作的效用取决于工资和其他不可观测的异质性偏好,即:

为外资企业劳动力占比,可理解为国内企业被外资企业影响的程度。此外,个体i在企业j工作的效用取决于工资和其他不可观测的异质性偏好,即:

其中εij符合独立同分布的type I极值分布, 是表示离散程度的尺度参数。假定高技能劳动力潜在供给为

是表示离散程度的尺度参数。假定高技能劳动力潜在供给为 企业j雇佣高技能劳动力工资水平为Wjh时,企业j雇佣的高技能劳动力数量为:

企业j雇佣高技能劳动力工资水平为Wjh时,企业j雇佣的高技能劳动力数量为:

令ζNh= 1并对上式进行标准化,可以得到得N类型企业低技能劳动力支付的均衡工资为:

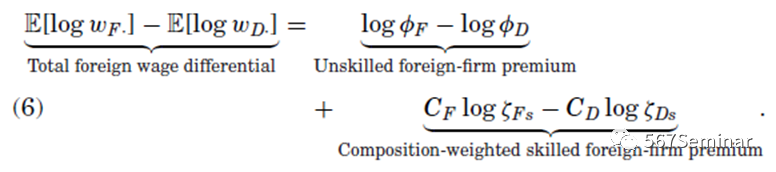

对上式求期望并将两种不同类型的企业的均衡工资做差可得外资跨国企业的直接效应为:

由上式可得,外国企业与本国企业的总工资差异等于企业溢价与技能溢价之和。在假定外国企业的生产力和技术转化效率都高于本国企业的情况下,我们可以得出外国企业溢价、技术构成溢价及总工资溢价均为正。

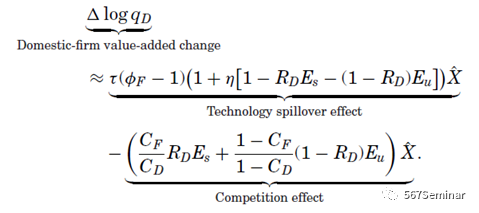

(2)间接效应

对于外国企业间接效应,本文采用了一阶近似的方法求得当外国企业进入或扩张,即存在 时,本国企业的员工工资、就业和附加值的变化情况分别为:

时,本国企业的员工工资、就业和附加值的变化情况分别为:

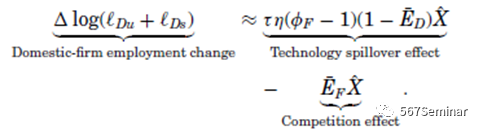

由于外国企业的生产率较高(即 ),因此外国企业的进入或扩张能够使得本国企业员工工资上涨。由于外国企业与国内企业在雇佣劳动力方面存在竞争效应,只有当劳动力市场供给十分充裕或是外国企业技术外溢效应非常强烈时,外国企业的进入和扩张才能对本国企业就业和附加值产生积极影响。

),因此外国企业的进入或扩张能够使得本国企业员工工资上涨。由于外国企业与国内企业在雇佣劳动力方面存在竞争效应,只有当劳动力市场供给十分充裕或是外国企业技术外溢效应非常强烈时,外国企业的进入和扩张才能对本国企业就业和附加值产生积极影响。

四、跨国资本产生的直接效应

基于理论模型中直接效应的拓展形式,求对数后得出如下分解式:

其中,ψ表示企业溢价,在模型当中用企业的全要素生产率度量;x表示员工的技能水平;χ则表示可观测的企业特征。

根据模型对不同类型企业的工资对数期望求差可以得到直接效应的估计。结果发现,外资跨国企业与当地非跨国企业的员工工资差异约为19.5%,当地跨国企业与非跨国企业之间的员工工资差异为23%。对工资差异的因素分解分析发现外资跨国企业溢价约为7.2%,本土跨国企业溢价则为8.4%,说明在剔除技能溢价后约有三分之一的总工资差异能够企业溢价所解释,三分之二则来源于跨国企业与非跨国企业的技术构成差异。

五、跨国资本进入的间接效应

本文在考察间接效应时重点关注外资跨国公司在进入某一通勤区或在某一通勤区扩张经营活动时如何影响本土企业的附加值、就业和工资。具体的实证模型如下:

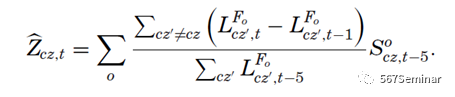

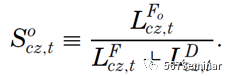

其中 表示t年cz通勤区外企雇员占比的变化,β是我们关注的核心估计系数,表示了外资跨国公司对本土企业的间接效应。

表示t年cz通勤区外企雇员占比的变化,β是我们关注的核心估计系数,表示了外资跨国公司对本土企业的间接效应。

由于样本自选择与测量误差的内生性问题,上述估计结果可能具有较为严重的偏误。因此利用不同来源国企业在美国地理分布的集聚性特点,构建了如下工具变量:

上述工具变量主要运用了t期除cz通勤区之外其他地区o国企业雇员占比相对五年前的增长率与cz通勤区五年前o国企业雇员占比乘积的信息,这一方法能够较好地避免该地区同期混杂因素对实证结果的干扰。

表2报告了工具变量两阶段最小二乘结果第一阶段回归F值远大于10,说明根据来源国刻画企业地理集聚的信息能够很好地度量cz通勤区内外国企业雇员占比变化情况。第二阶段估计结果显示外资跨国企业雇员的增加能够使得国内企业附加产值、就业、企业支付薪酬和工人工资分别增加0.96%、0.53%、0.63%和0.15%。这一效应在规模更大和处于贸易部门的企业表现的更明显。

六、结论与政策启示

本文利用1999-2017年一套独特的雇主-雇员面板数据考察了外资跨国企业的转换效应:从直接效应来看,外资跨国企业产生的工资溢价平均为7%,这一溢价能够解释外国企业与本国企业工资差异的大约三分之一,且在不同劳动力类型与来源国人均GDP水平上效应不一样。从间接效应来看,外资跨国企业能够对本国企业的工资收入、附加值与就业产生显著的正向影响。从成本收益分析来看,外资跨国企业每年能够产生的工资溢价总额约为360亿美元,占美国整个私营部门工资的0.6%。

推荐理由:

跨国资本流动对国内经济的影响及其机制一直是学术界和政策制定者热议的话题。主流观点认为,外资跨国企业投资不仅能够激活地方经济活力,同时也能够对地方企业的研发、生产和就业等行为产生积极的溢出效应。因此,地方政府为了吸引外资推动经济发展通常会对外资企业给予一定的政策优惠。然而,这类投资激励行为如何影响当地的经济发展和社会福利、成本收益如何等均尚未得知。同时,如果将研究视角放眼全球,那么跨国资本对全球范围内的收入、劳动力市场及不平等状况又会产生何种影响,亦是未来十分值得研究的话题。