推荐人:中南财经政法大学财政税务学院 李珍

文献来源:Slemrod, J, O. U. Rehman, and M. Waseem. "How do Taxpayers Respond to Public Disclosure and Social Recognition Programs? Evidence from Pakistan."The Review of Economics and Statistics,2022.

原文链接:https://direct.mit.edu/rest/article-abstract/104/1/116/97641/How-Do-Taxpayers-Respond-to-Public-Disclosure-and

推文期数:162期

一、引言

随着经济的迅速发展,逃税方式变得更加多样化,逃税问题的稽查也变得更为棘手。这一变化给政策制定者和学者们治理和研究逃税行为带来新的挑战。诸多研究表明,社会和心理层面的因素如逃税的内疚感、履行公民义务的自豪感以及他人的认可或排斥,在一定程度上可以遏制逃税行为。基于此,许多国家实施了披露税务信息、惩罚逃税者或表彰纳税排名靠前个人的政策。然而,鲜有研究考察这些政策在促进纳税遵从方面有多大的效果。因此,本文基于巴基斯坦公开披露政策与纳税人特权和荣誉卡政策(The Taxpayer Privileges and Honour Card,简称TPHC)研究信息披露和社会认可对纳税遵从的影响。

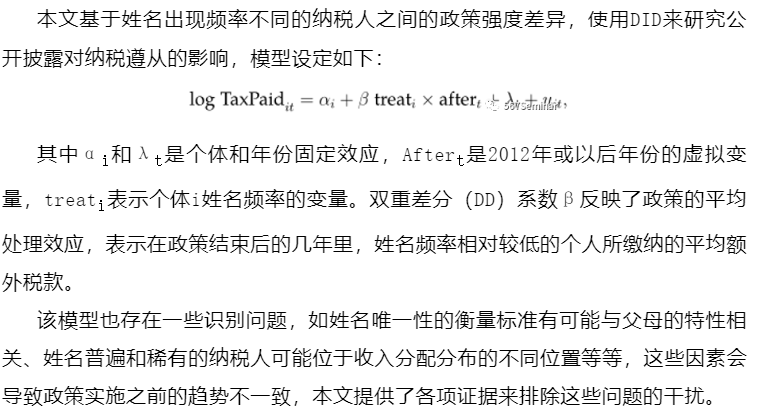

首先,本文将2012-2015年的披露数据与2006-2012年的行政纳税申报数据相结合,使用双重差分法估计公开披露的影响。在信息披露表中,将使用无法确定唯一身份的一般性称呼(Frequent name)的纳税人视为匿名,而使用独一无二姓名的纳税人视为信息完全披露,利用这种姓名披露强度的变化来识别公开披露政策对纳税遵从的影响。结果表明,公开披露政策导致参与该政策的纳税人缴纳税款平均增加9%。其次,TPHC政策仅适用于四种类别(工薪阶层、个体经营者、合伙企业、公司)的前100名纳税人,因此可以利用政策适用范围的不连续性来估计其影响。本文通过比较临界点附近的纳税人和其他纳税人的纳税增长率来进行研究。结果表明,TPHC政策使得第70-130名的纳税人缴纳税款平均增长近17%。随着排名范围的扩大,政策效应有所下降,意味着政策影响集中在临界点附近。

相比于已有研究,本文主要有以下两点边际贡献:一是以往的大部分研究主要集中在发达国家,在发展中国家执法力度有限、逃税普遍的环境下,本文的研究更加具有吸引力,为调配征税资源提供了潜在的成本收益分析。二是相比于其他文献,本文所使用的公开披露政策的适用范围更广,估计得到的政策效应更为精确。

二、制度背景

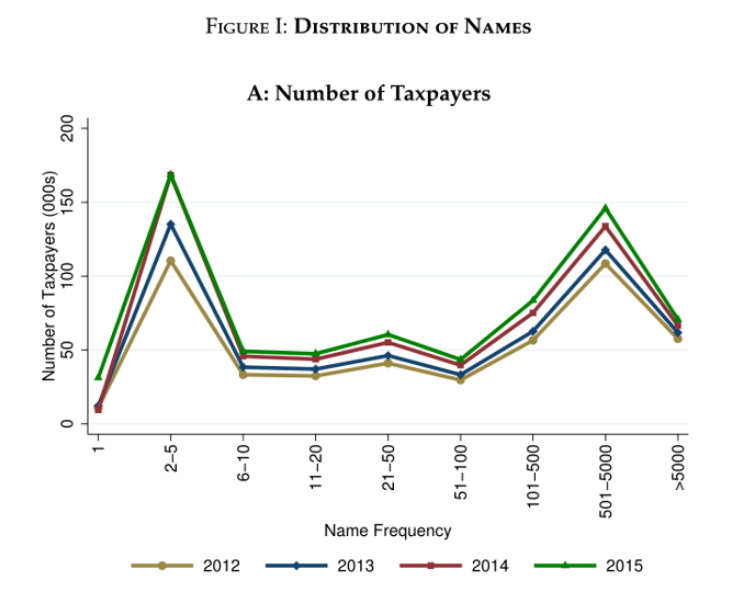

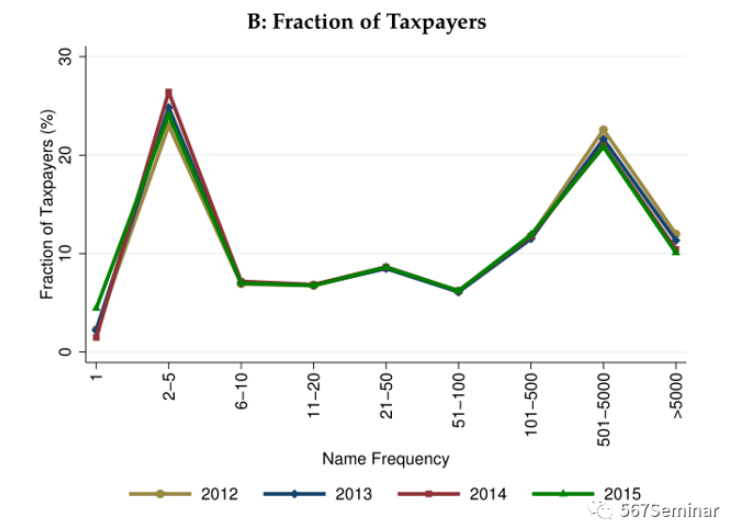

2012年,巴基斯坦实施了两项遏制逃税行为的政策,即公开披露政策与TPHC政策。公开披露政策源于一些媒体调查报告表明国家议员基本没有履行纳税义务,因此,联邦税务监察员要求政府披露公职人员所缴纳的税款。此外,为了赢得选举,国家反对党进一步表明,如果当选,他们将会公布全国每个纳税人的所得税数额。该党选举成功且履行承诺,开始在Federal Board of Revenue(FBR)网站上公布2012年以后的税收目录。政府每年都会发布两份税收目录,一份面对议员,一份面对所有纳税人,税收目录包括纳税人姓名、标识符(国家税号或者身份证号)、纳税义务。标识符是私人信息,无法进行识别,因此唯一可以将观察结果与特定纳税人联系起来的公开信息就是姓名。如图1所示的姓名分布情况,本文将姓名频率定义为公开披露数据中全名出现的次数。TPHC政策即承认工薪阶层、个体经营者、合伙企业、公司这四类纳税人的前100名,并将给予特殊待遇,比如可通过特殊通道迅速入境或者免费发放护照等等。

三、数据

本文使用以下两个数据集进行实证分析。首先,从FBR网站获取公开披露数据。该数据集包含2012-2015年巴基斯坦每位纳税人的姓名、数字标识符和缴纳的税款等信息。其次,是FBR的行政管理数据。数据包括2006-2012年的所得税申报表和涵盖整个样本期的主登记册。纳税申报单数据包含纳税申报单中的所有项目,主登记册则包括纳税人特征,如姓名、税务标识符、登记日期和纳税人类型等。

四、纳税遵从的社会动机和心理动机

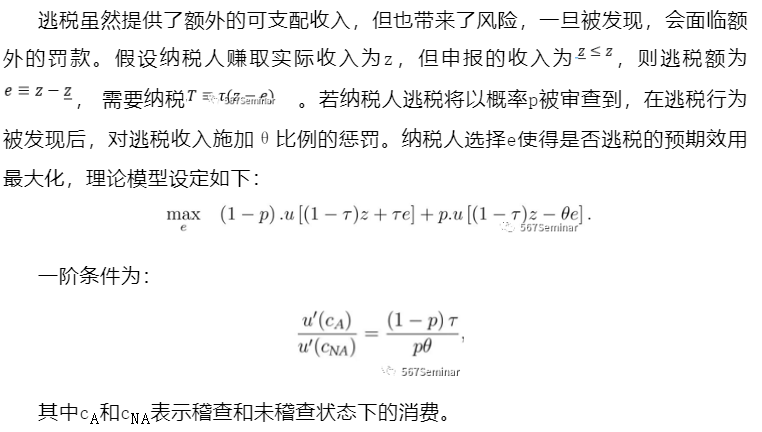

然而,威慑模型并没有解释逃税的所有成因,也未考虑社会和心理因素。基于此,本文将这些因素分为三类。首先,是在任何时间都会降低效用的因素,如即使欺诈行为未被发现,但逃税行为可能会造成纳税人心理上的困扰。其次,是羞耻感等因素,该类因素只有在逃税行为被发现时才会降低效用。第三,行为偏差因素,即纳税人错误估计了逃税行为被发现的概率和惩罚。

公开披露政策可能会影响以上因素。它可以提高被发现的现实和感知的可能性,并且加剧税务欺诈所带来的内疚感和羞耻感。本文结果表明,公开披露政策将减少逃税并增加纳税。然而,有一些证据表明披露信息有时会适得其反,如果一些纳税人认为其他人缴纳的税款更少,他们可能会在公开披露后开始缴纳更少的税款。但是作者在后文中通过DID(个体经营者为处理组、工薪阶层为控制组)排除了这种行为。此外,社会公众对前100名纳税人的认可可以激发其自豪感和成就感,并且可能会为他们带来其他的收益。因此,TPHC政策在一定程度上提升了纳税遵从度。

五、公开披露政策的影响

1.集约边际

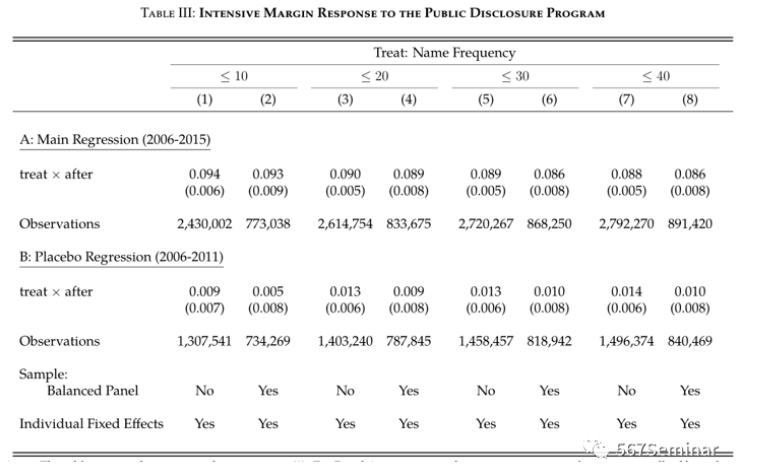

本文将样本限制在2006-2015年每年提交申报表的个体经营者的平衡面板中。从表3中可得,公开披露导致姓名相对独特的纳税人缴纳的税款平均比其他人多9%。这种效应在所有模型中都具有统计显著性和显著稳定性。从表中也可以看出,随着不断扩大处理组范围,政策效应会略微有所下降

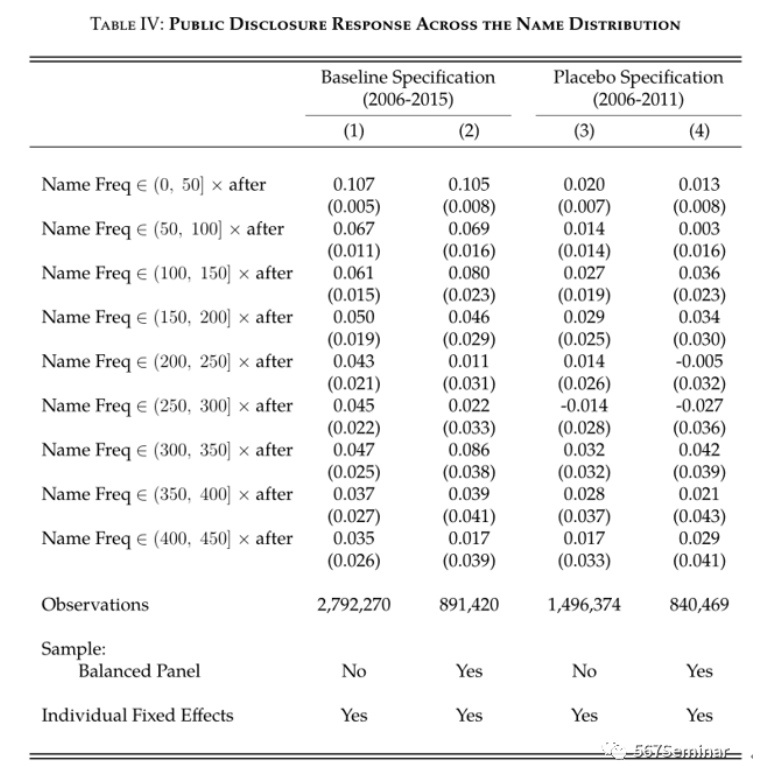

进一步,本文使用了一种更加连续的方法来研究政策效果在姓名频率分布中的变化。表4的第(3)-(4)列中的安慰剂检验结果说明,在政策实施之前,纳税的多少和个人姓名之间不存在系统性的关系。然而,在政策实施后(第(1)-(2)列),姓名频率低的个体纳税人所缴纳的税款明显更多。这种政策效应在分布的左尾部(姓名频率极低)最强,当我们向右移动时,效果一直在下降,当名称频率接近300时,政策几乎没有影响。

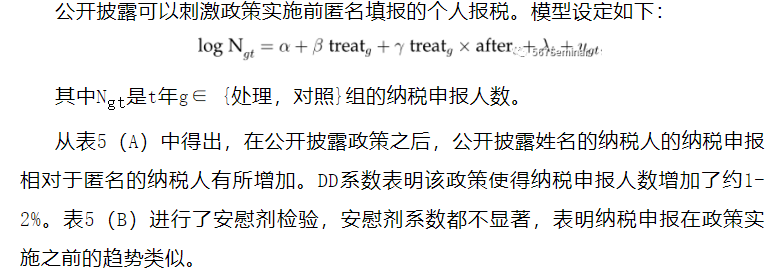

公开披露政策带来了多少额外税收收入呢?本文使用表4中每个单元格中反应的平均估计值和个人缴纳的税款,估计出在政策实施后的年份,纳税人可能额外缴纳292亿卢比。近年来,巴基斯坦的自营职业者共缴纳了4122亿卢比的所得税。因此,可以得出,公开披露导致自营职业者支付的税款增加了近7%。

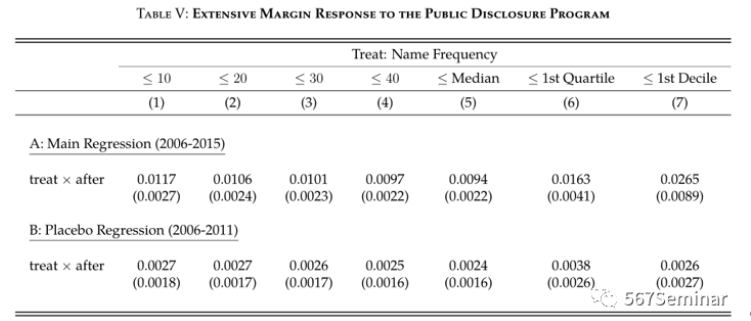

2.广延边际

六、社会认可政策的影响

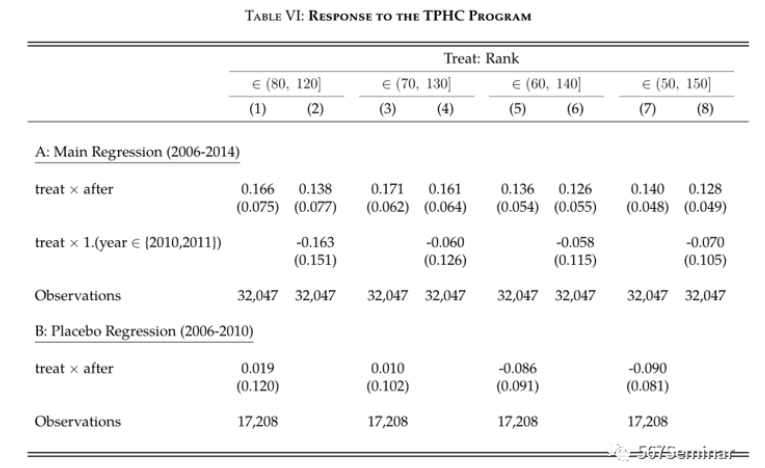

本文认为社会认可政策的实施会激励纳税人纳税。表6中,第(1)列中的DD系数表明,与其他纳税人相比,排名为81-120的纳税人缴纳税款的年增长率在政策实施后平均提高17%。并且随着处理组范围扩大,政策效果逐渐减弱。此外,本文发现,在TPHC政策实施后的年份里,排名在80-120之间的公司额外缴纳了196亿卢比。这一额外收入占前1000家公司缴纳的所得税总额的1.5%,占前100家公司近年缴纳的所得税总额的2.1%。

七、结论

本文通过分析公开披露政策和社会认可计划这两项巴基斯坦政策,估计了它们对纳税遵从的影响。研究发现公开披露导致受到该政策影响的个人缴纳税款平均增加9%。而且该政策覆盖人群越广,增加的幅度就越大。纳税人社会认可也引起了巨大的反响,在政策适用范围的临界点附近接受处理的纳税人缴纳税款平均上升了约17%。

推荐理由:

以往研究中,学术界主要关注加强税收征管对纳税遵从的影响。然而,在实践中,这类政策成本较高,需要其他措施加以辅助。本文研究表明,利用纳税人的心理出台的政策成本较低,可成为有效的执法工具。由于人存在主观能动性,其心理活动也应是经济模型需要考虑的重要因素,本文从心理视角出发分析纳税人的心理因素对其纳税行为的影响,比较新颖有趣,可为以后的研究提供范例。