推荐人:中南财经政法大学财政税务学院汪慕晗

文献来源:Alstadsaeter, A., Bjørkheim, J.B., Davies, R.B. and Scheuerer, J. (2022). Pennies from Haven: Wages and Profit Shifting.SSRN Electronic Journal.

原文链接:https://www.cesifo.org/en/publikationen/2022/working-paper/pennies-haven-wages-and-profit-shifting

推文期数:163期

一、引言

近年来,跨国企业利润转移行为令各国政府忧心忡忡,根据Tørsløv et al. (2018)的测算,2018年约有9480亿美元的利润流向低税率地区,尤其是欧盟的避税天堂。为解决这一问题,OECD和G20在2013年联合推出了BEPS行动计划,旨在抑制利润大规模转移对主权国家税基的侵蚀。显然,主权国家税收收入降低并不是利润转移造成的唯一经济后果,但鲜文献探讨利润转移可能产生的其他经济后果。基于此,本文利用一套独特的雇主-雇员匹配数据,试图考察利润转移与员工工资之间的潜在效应,为利润转移的工资溢价提供可靠的经验证据。

本文通过一个简单的理论模型并使用高精度的行政数据发现,跨国公司通过利润转移获取的额外税后利润可能通过租金的形式在企业和员工之间分享。这种租金分享在不同的行业和不同类型的劳动力之间存在非常显著的差异。具体而言,相比于制造业企业,服务业企业的利润转移具有更高的工资溢价。同样地,相比于低技能员工,高技能员工能从利润转移中获取更高的工资溢价。这意味着,利润转移很有可能扩大了企业间和企业内部的工资不平等。最后,本文粗略计算了利润转移产生的工资溢价对增加政府个人所得税收入的影响,发现个人所得税收入的增加仅能抵消挪威企业利润转移导致的税收损失的3%。

相较已有文献,本文不仅为利润转移的潜在工资效应提供了可靠的证据,也将租金分享的研究视角拓展至企业的避税活动,试图从利润转移这一全新的角度分析企业与员工之间租金分享与逃税归宿的问题。同时,本文也对全球化与收入不平等这一经典话题进行扩展,为未来相关研究提供了重要参考。

二、理论框架

三、数据来源与特征事实

1.数据来源

本文主要使用了来自挪威的高精度行政数据,对2008-2018年的雇主与雇员信息进行匹配,捕捉企业与员工层面的特征信息。为了区分企业的处理状态,本文合并了挪威股东注册数据、对外投资数据(OFDI database)以及海外附属机构统计数据(FATS),将企业分为利润转移企业(always-shifters)、样本期内开始利润转移的企业(on-switchers)、样本期内停止利润转移的企业(off-switchers)、多次改变处理状态的企业(flip-floppers)。由于工资具有向下刚性,企业在停止利润转移时对员工工资的影响可能非常小。因此本文只考虑一直存在利润转移企业和样本期内开始利润转移的企业,并将其定义为利润转移企业,以保证估计结果的准确性。对于样本期间内始终没有利润转移的企业,本文将其定义为非利润转移企业。此外,本文还通过银行外汇信息获取企业每年对避税天堂的支出数据,以区分企业对避税天堂的支出是单纯的交易支出还是转移的利润。

2.特征事实

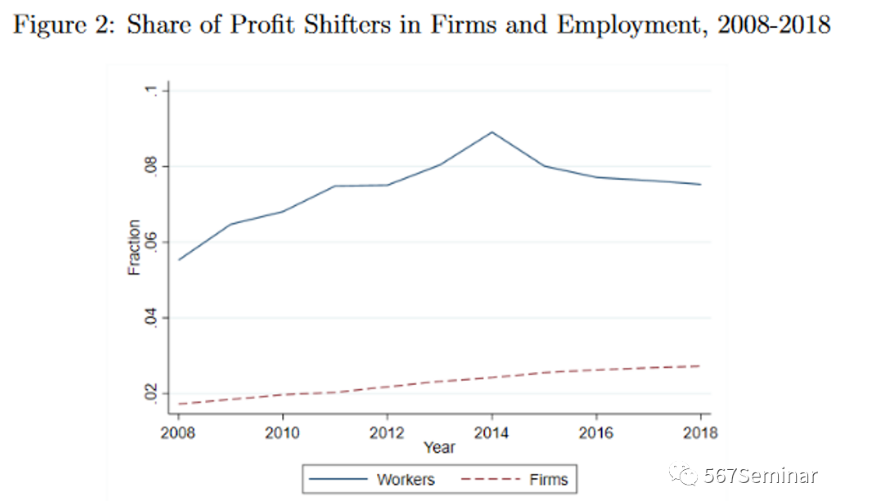

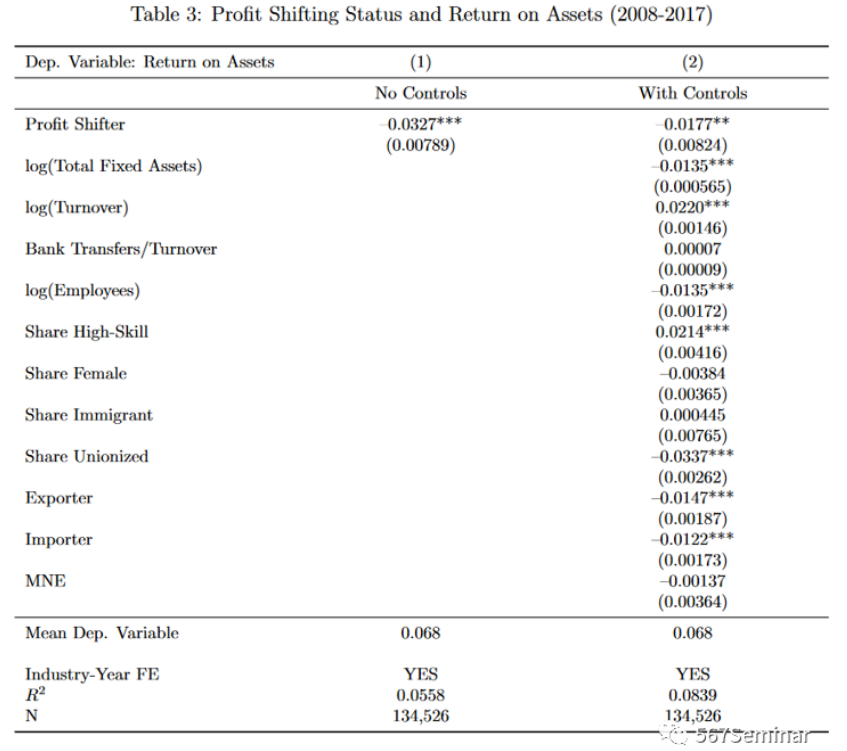

在进行回归分析之前,本文对利润转移企业与员工工资的特征事实进行了一系列描述。图2显示发生利润转移的企业数量与雇员数量的比例在样本期内均呈现上升趋势。值得注意的是,利润转移企业数量仅占2%,但员工数量占比却达到了8%左右,意味着利润转移的企业规模要更大,员工数量也更多。表3发现利润转移企业的规模虽然更大,但其资产回报率却更低,说明本文定义的利润转移企业确实存在更加激进的利润转移行为。同时,图3(可见原文)显示企业内部工资不平等状况存在一定程度的恶化,尤其是服务业。

四、利润转移的工资溢价

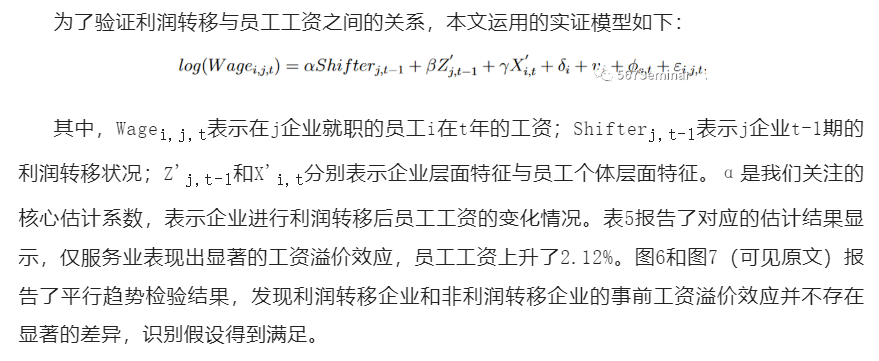

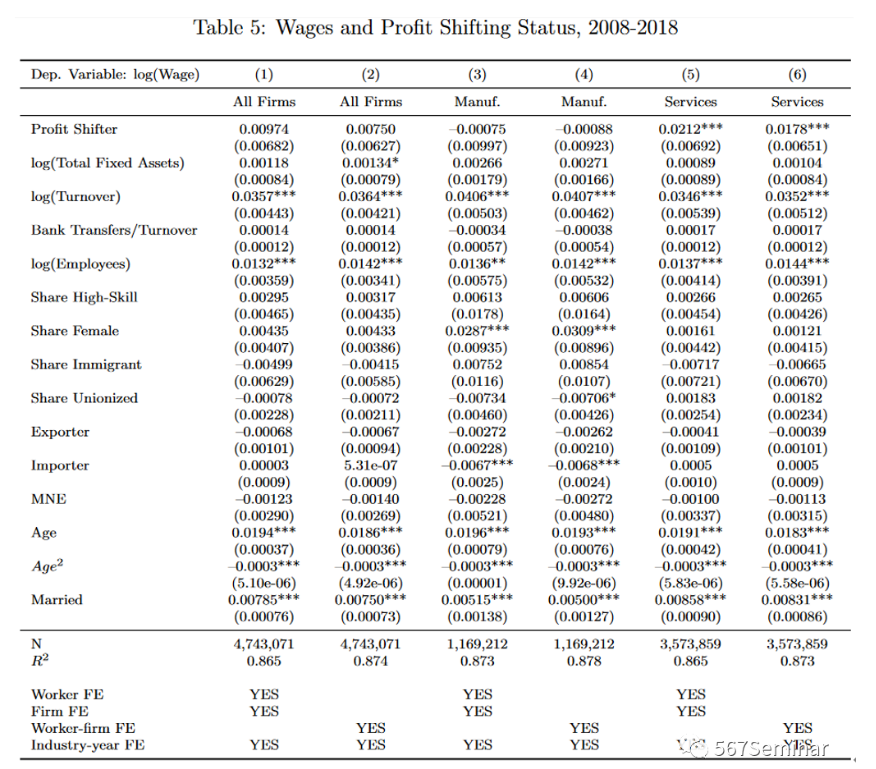

1.基准结果

2.劳动力内部差异

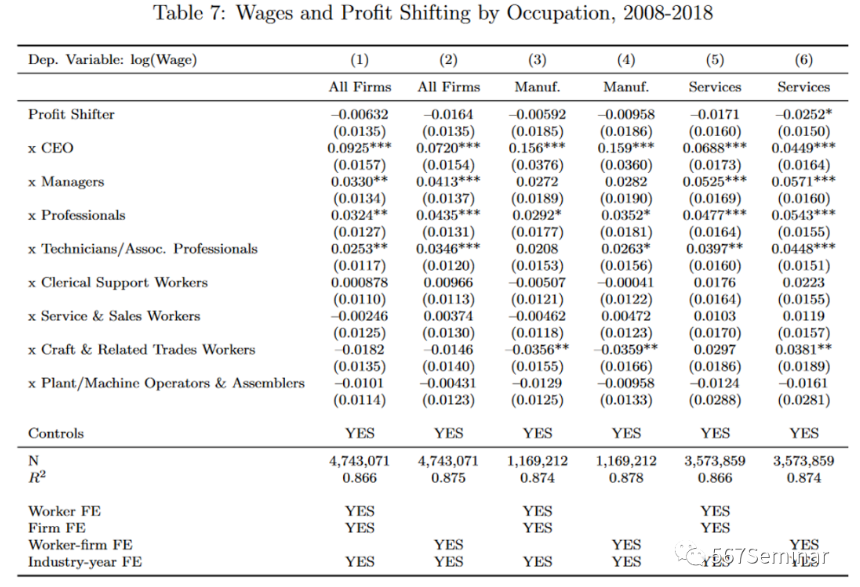

基准回归中的估计忽略了劳动力内部的异质性对估计结果的潜在影响。因此,本文对不同工作类型的员工进行异质性分析。表7结果表明,技能需求相对较高的工作(如管理层、专业技术人员等)在利润转移中能够获得的工资溢价相对较高,而普通员工基本没有获得利润转移带来的工资溢价。同时,员工所能获得的工资溢价也和他们本身所处的收入分布位置有关。图9和图10(可见原文)分别报告了全样本与分部门的收入分位数回归结果。我们发现,在利润转移发生之后,整体工资溢价是随着收入增加而有所增加。对于制造业部门来说,其工资溢价几乎都不显著,而对于服务业部门来说,利润转移主要给高收入员工带来了显著的工资溢价。

3.工资溢价带来了什么?

最后,本文对高技能员工通过利润转移获得的工资溢价规模进行了粗略的估算,发现2018年进行利润转移的企业给高技能员工(包括CEO、经理和专业技术人员)支付了约4.5亿挪威克朗的工资溢价,人均工资溢价相当于2018年样本中高技能员工工资中位数的4.4%。其中约有4600万支付给了CEO,人均工资溢价相当于工资中位数的41.1%。值得注意的是,利润转移带来的工资溢价一定程度上会增加挪威政府的个人所得税收入。通过计算发现,由利润转移的工资溢价效应所导致的个人所得税提升,与挪威企业额外创造了12.4亿挪威克朗的利润所缴纳的企业所得税相当。依据Tørsløv et al. (2018)的估计,挪威企业在2015年的利润转移规模约为467亿挪威克朗,比较发现工资溢价所能增加的个人所得税收入仅相当于流失的企业所得税收入的2.8%。因此,利润转移虽然能给政府带来个人所得税收入的增加,但相比其造成的所得税收入损失,可谓是杯水车薪。

六、结论

利润转移会损害主权国家的税基,减少高税率国家的税收收入,同时它也会带来更多意想不到的经济后果,本文从工资分配的角度提供了相关的证据。研究发现,服务业企业的利润转移使得其员工的平均工资增加了约2%,制造业企业则不然。从企业内部视角来看,高技能与高收入员工获取了利润转移带来的大部分工资溢价,而低技能与低收入员工的工资则没有显著变化。因此,利润转移除了降低了政府的税收收入之外,也一定程度上扩大了企业之间和企业内部的工资不平等。

推荐理由:

全球化的收入分配效应一直是学术界关注的重要话题。在全球化的背景下,利润转移是跨国企业最常用的逃税手段,它在降低企业税负的同时也会带来潜在的收入分配效应。本文利用来自挪威的高精度行政数据,对利润转移和工资溢价之间的关系进行验证。然而,仍然有很多的细节值得深究:利润转移究竟是如何影响企业工资溢价,作用机制是什么?为什么只有服务业存在利润转移的工资溢价效应?有关利润转移的收入分配效应还需要学术界未来进一步的探讨和研究。