推荐人:华中科技大学管理学院 黄永颖

文献来源:Butters R A, Sacks D W, Seo B. How Do National Firms Respond to Local Cost Shocks?[J].American Economic Review, 2022, 112(5): 1737-72.

原文链接:https://www.aeaweb.org/articles?id=10.1257/aer.20201524

推文期数:164期

一、引言

跨地区经营企业是经济活动的重要组成部门。在美国,超过70%的销售额及薪金由零售连锁企业所贡献(美国人口统计局,2012),并且这些跨州经营的企业吸纳了全国68%的就业(Giroud & Rauh,2019)。然而,许多经济政策具有明显的区域属性,例如美国的税收政策是由各州自主决定的。一个重要的问题由此产生,跨地区经营企业的定价策略在面对区域性的经济冲击时会作何反应?对此,两种截然不同的理论观点提供了解释:一是差异定价理论,认为企业会根据各地的市场情况制定不同的价格,受区域性经济冲击的影响较大;二是统一定价理论,认为零售连锁企业属于相同的供应链,不同地区的连锁店零售价格差异较小甚至为零,因而受区域性经济冲击的影响较小。

为了对上述理论观点进行验证,本文探讨了全国连锁的杂货店、大宗商品以及药店的零售价格如何对区域性成本冲击做出反应。首先,本文构建了一个包含多市场的垄断厂商定价模型,分别考察在差异定价策略和统一定价策略的情形下,区域性成本冲击对连锁店零售价格的影响。其次,本文利用美国不同类型的成本冲击对理论模型的结论进行验证:

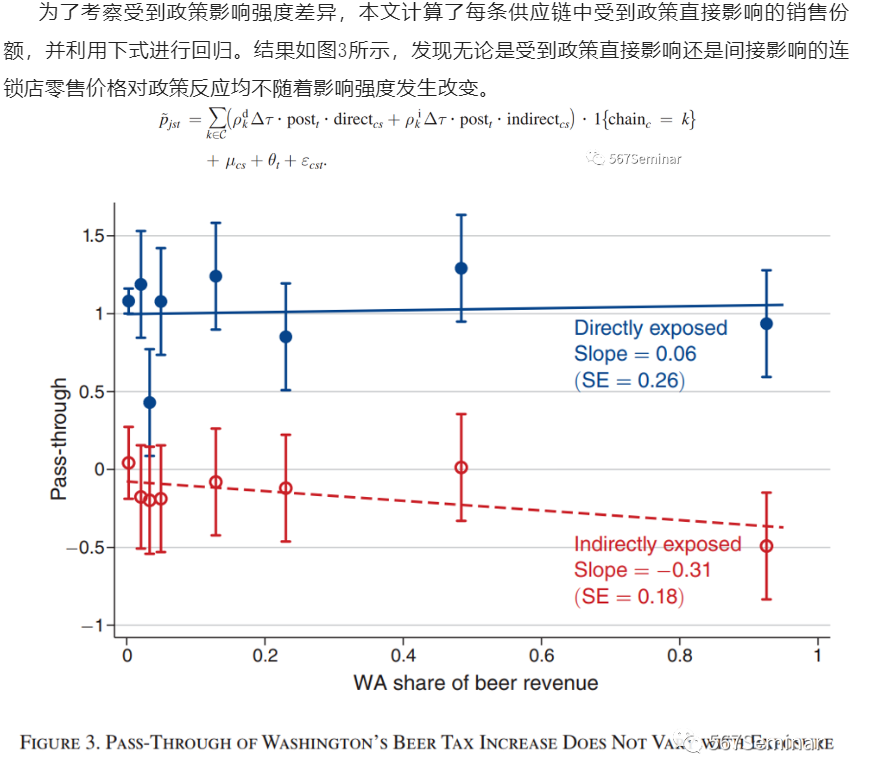

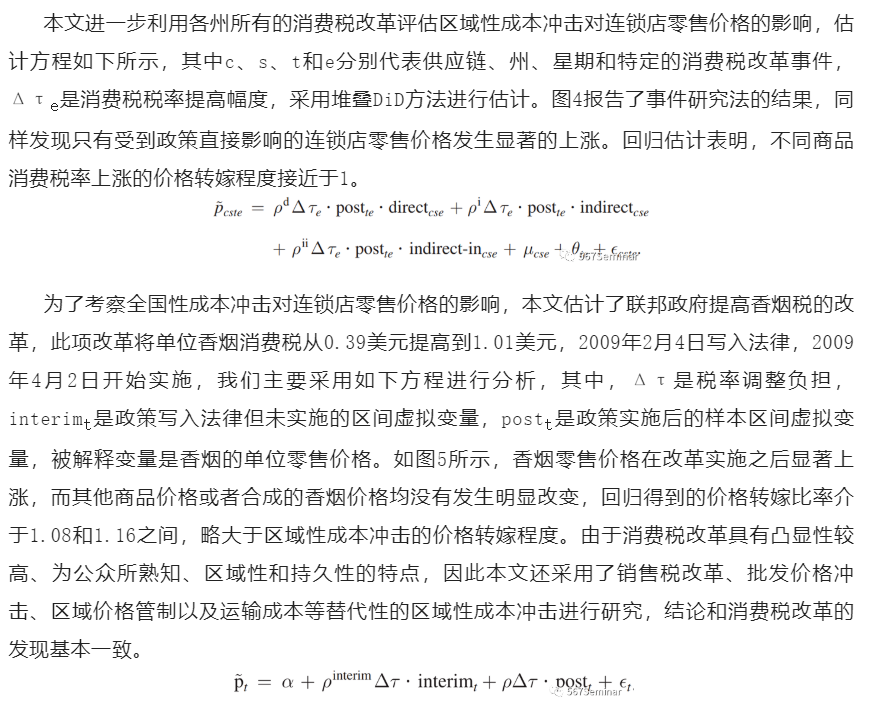

①基于华盛顿州提高啤酒消费税的政策冲击,研究发现受到改革直接影响的连锁店零售价格显著增加,价格转嫁程度为1.01。间接受到改革影响的连锁店零售价格没有变化(下文简称溢出效应),也没有证据支持受到改革影响越大的零售店价格反应越大。区域性成本冲击的价格转嫁程度与全国性成本冲击的价格转嫁程度较为接近。②基于2006-2018年全国68个啤酒、烈酒、香烟和苏打水的消费税冲击,研究发现受到政策直接影响的连锁店零售价格转嫁程度为1.01,受到政策间接影响的连锁店零售价格没有发生显著变化,全国性成本冲击的价格转嫁程度介于1.08和1.16之间,略大区域性成本冲击的价格转嫁程度。③利用销售税改革、批发价格冲击、区域价格管制以及运输成本等替代性的区域性成本冲击进行研究,结论和消费税改革的发现基本一致,说明区域性成本冲击的类型不会改变研究结论。总体而言,实证结果表明受到区域性成本冲击直接影响的连锁店价格发生显著改变,但已有文献发现区域性需求冲击对零售影响很小甚至为零。本文从管理层忽视成本、隐性合谋、品牌声誉等角度对这一分歧提供了可能的解释。

相比于已有文献,本文具有以下三点边际贡献:一是丰富了产业组织、公共经济学和行为经济学的多支文献。已有文献发现区域性需求冲击对零售价格没有太大的影响,本文则进一步从供应链的视角考察区域性成本冲击对零售价格的影响;二是丰富有关零售价格如何对税收政策做出反应的文献,尤其是估计消费税的税负转嫁的相关文献;三是考虑了经济主体非完全理性的情况下的税收归宿问题。

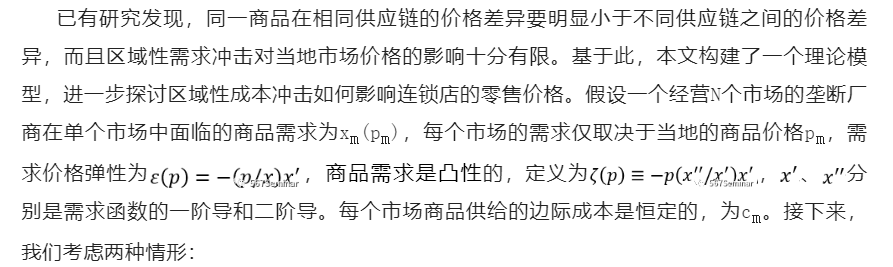

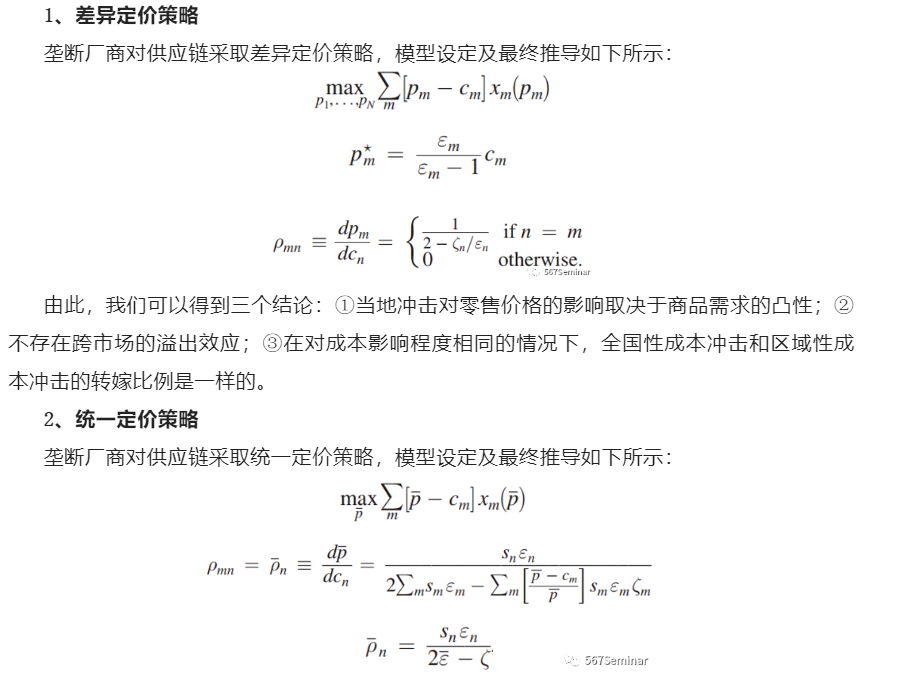

二、多市场垄断厂商定价模型

由此,我们同样可以得到三个结论:①任何一个市场的成本冲击都会使得所有市场的价格发生变化,即存在溢出效应;②与差异定价策略情形相比,区域性成本冲击的价格转嫁要更小;③受到成本冲击影响程度越高的市场,价格转嫁越明显。

接下来,我们将利用不同类型的区域性成本冲击对理论进行验证,数据来源于Nielsen零售价格数据,包括连锁店-星期-供应链-产品类型四个维度信息,时间为2006-2018年。这里需要指明的是,供应链的标识是由母公司代码和连锁店标码组成,商品价格均进行标准化。

三、华盛顿州消费税改革的价格效应

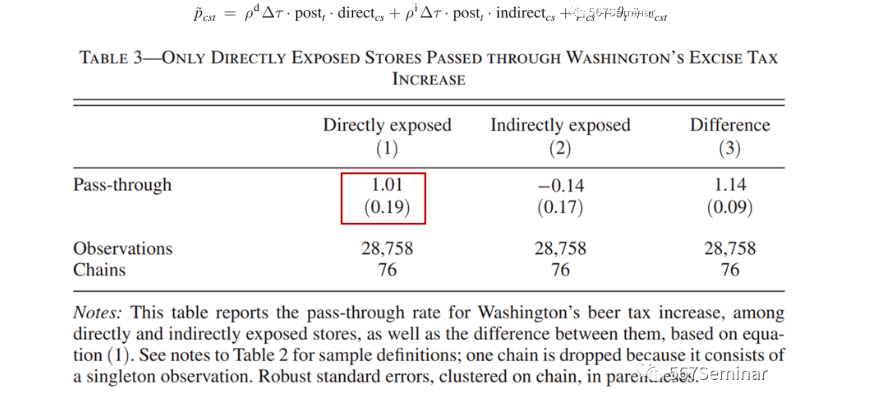

华盛顿州在2010年6月1日将每加仑的啤酒消费税提高了0.5美元,约为啤酒价格的5%,增税的目的一定程度上是为了弥补经济大衰退导致的预算缺口。在华盛顿州提高啤酒消费税的前9个月和后12个月之间,其他州均未对啤酒消费税进行调整,故可以将位于华盛顿州的连锁店定义为处理组,其他地区的连锁店定义为控制组。图2刻画了直接受影响的连锁店、间接受影响的连锁店以及未受到影响的连锁店零售价格变化,发现受到政策直接影响的连锁店零售价格显著上涨,其他三种类型的连锁店零售价格未发生明显变化,意味着不存在溢出效应。

本文进一步利用如下式子估计价格转嫁程度,其中c、s、t分别代表供应链、州和星期,被解释变量是实际价格剔除连锁店给定商品价格均值后的残差。回归结果报告在表3,其中受到政策直接影响的连锁店零售价格转嫁程度为1.01,受到政策间接影响的连锁店零售价格没有发生显著变化。

四、美国各州消费税改革的价格效应

五、进一步讨论

总体而言,实证发现受到成本冲击直接影响的连锁店零售价格显著增加且不存在溢出效应,但已有文献发现区域性需求冲击对零售价格影响很小甚至为零。针对这一结论差异,本文从管理层忽视成本、隐性合谋、品牌声誉等角度对理论和实证的分歧提供了可能的解释:①管理层忽视成本。相比于消费者需求的变动,管理层更容易观察和控制供给成本的变动,因此区域性成本冲击会导致零售价格发生显著变化;②隐性合谋。供应商之间可能存在某种形式的隐性合谋,尤其是互相竞争市场份额的连锁店,更有可能对供给成本冲击做出反应。③品牌声誉。出于公平的心理,消费者难以接受由于需求变化引致的价格上涨,却较容易接受由于供给成本变化引致的价格上涨。因此,企业更不可能在面临需求冲击时调整价格,避免品牌声誉的损害。当然,本文在理论模型提出的两种定价策略未能完全解释所有的实证结果,有待于未来改进。

六、结论

本文构建了一个包含多市场的垄断厂商定价模型,考察在差异定价策略和统一定价策略的情形下区域性成本冲击对连锁店零售价格的影响。在此基础上,本文进一步利用消费税改革和其他成本冲击对理论模型进行检验。总体而言,实证发现直接受到成本冲击影响的连锁店零售价格显著增加,但不存在溢出效应,区域性成本冲击的价格转嫁程度与全国性成本冲击的价格转嫁程度基本一致。针对区域性的成本冲击和需求冲击产生的结论分歧,本文从管理层忽视成本、隐性合谋、品牌声誉等角度对理论和实证的分歧提供了可能的解释。

推荐理由:

目前有关税收政策的研究主要是直接分析对企业行为的经济影响,一方面忽略税收政策的空间溢出效应,另一方面忽略企业组织形式对税收政策效应的影响。本文从供应链的视角考察美国消费税改革、批发价格冲击、价格管制政策以及运输成本对连锁店零售价格的影响,对上述两个方面作了重要补充。中国的许多经济政策同样具有明显的区域性,企业跨地区经营活动日益频繁,在要素统一大市场的背景下,从地理视角考察区域性政策对企业行为的影响同样具有重要的现实意义。