推荐人:中南财经政法大学财政税务学院 李文雅

文献来源:Juliana Londoño-Vélez and Javier Ávila-Mahecha. (2021) Enforcing Wealth Taxes in the Developing World: Quasi-Experimental Evidence from Colombia.American Economic Review: Insights.

原文链接:https://www.aeaweb.org/articles?id=10.1257/aeri.20200319

推文期数:166期

一、引言

日益加剧的财富不平等对社会发展产生了深远影响,这引发学术界和政策制定者对财富税制度的重新思考。迄今为止,学者们就美国等发达国家财富税的设计展开研究,对发展中国家征收财富税的探索却浅尝辄止。然而,财富税制度的讨论对发展中国家似乎更加重要:一方面,发展中国家深受收入过低和财富不平等的影响,征收累进税可以改善社会福利;另一方面,发展中国家税收征管能力不足,富人容易利用避税天堂隐匿财富,这导致财富税制度在发展中国家往往难以付诸实践。因此,如何推动发展中国家的财富税制度改革引人深思。

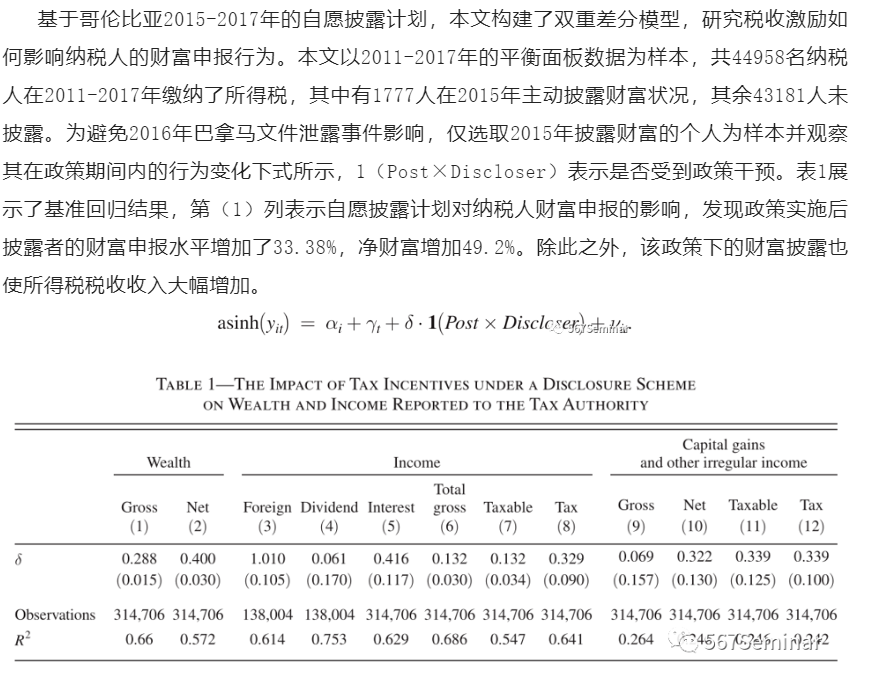

本文基于哥伦比亚丰富的微观数据,刻画了财富税的纳税人逃税行为及财富分布状况,并利用自愿披露计划和《巴拿马文件》泄露事件构造双重差分模型,分析征管激励和威胁感知如何影响财富税逃税行为。研究发现,离岸逃税是财富税征管过程中面临的重要威胁,随着财富水平的增加,纳税人逃税的可能性显著提高。位于财富分布前0.01%的纳税人逃税的可能性为40.9%。加强税收的征管激励和纳税人的威胁感知有助于提升纳税遵从。

相较于以往研究,本文有以下边际贡献:一是刻画了财富税的逃税行为及其分布状况,通过考察纳税人面对税收征管威胁而产生的财富申报行为转变,阐明了税收执法对发展中国家分配状况的影响;二是基于A-S逃税模型的理论框架,本文利用哥伦比亚财富税征管过程中的两次政策冲击,探究税收征管与纳税遵从之间的因果关系,补充了欧洲财富税的文献研究;三是本文所研究的哥伦比亚财富税征管改革是基于跨境税务信息交换协议(TIEA)和自愿披露计划(VDP)下的税收实践,这也为评估打击全球避税天堂有效性的文献做出贡献。

二、制度与数据

1.制度背景

为了打击财富税的逃税行为,哥伦比亚在2015-2017年实施了一系列税收政策以鼓励民众申报资产,主要内容包括以下几点:一是要求纳税人在个人资产申报表中申报外国资产;二是实施自愿披露计划,对纳税人自愿披露自己以往隐匿的财富给予罚款减免,为鼓励纳税人尽早参与,2016-2017年纳税人披露财富的罚款从10%增加到13%;三是将逃税定为刑事犯罪。此外,2016年4月,《巴拿马文件》的泄露导致许多纳税人的海外资产信息暴露。在此背景下,哥伦比亚政府要求《巴拿马文件》中涉及的纳税人提供离岸活动的相关文件,并与巴拿马签署了TIEA。在政策激励与征管威胁的双重作用下,纳税人的财富申报行为发生转变,哥伦比亚成为研究发展中国家财富税改革的理想样本。

2.数据来源

本文使用了两个来源的四类数据,包括基于哥伦比亚税务与海关局(DIAN)的个人所得税申报表(1993-2016)、个人财富纳税申报表(2015-2017)、外国资产个人信息申报表(2015-2017)和国际调查记者联合会(ICIJ)泄漏的微观数据(主要是2016年的《巴拿马文件》泄漏,信息包括离岸实体真正所有人的姓名和实体联系地址等)。

三、富人逃税行为的量化

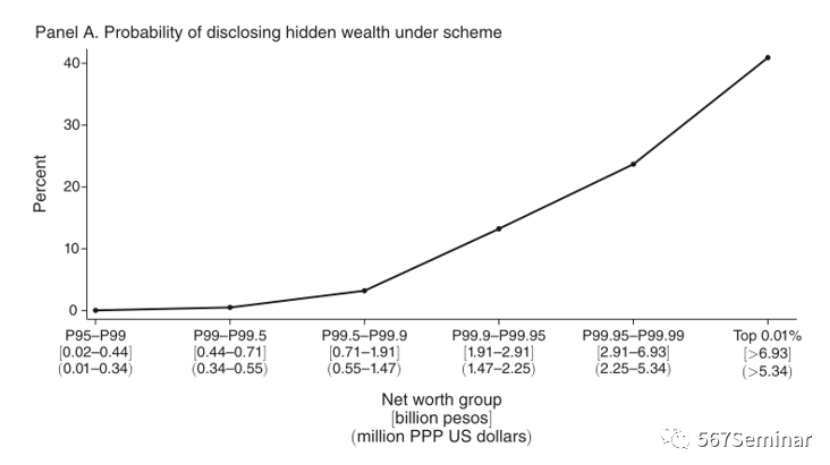

首先,本文使用上述数据对哥伦比亚财富税逃税的分布情况进行描述性统计。总体而言,哥伦比亚2015-2017年的自愿披露计划有12000余人参与,共披露了15.76亿美元的资产和虚假负债,相当于当地GDP的1.73%。本文依据纳税人2013年纳税申报表中披露的金额对其财富等级进行排名,统计结果发现,随着纳税人财富等级的提升,其逃税的可能性不断增加。如Panel A所示,位于财富顶层(前0.01%)的纳税人逃税的可能性为40.9%,是前5%纳税人逃税可能性的55倍。从隐匿财富的地区分布来看,财富税的逃税者承认有87%的资产隐匿于离岸避税天堂,如巴巴多斯、百慕大、开曼群岛等地区。从隐匿财富的资产组合来看,财富税的逃税者更愿意持有流动性较高的金融资产,如证券、信托等,而不愿意持有流动性较差的非金融资产,如房产、汽车等。

四、税收激励与财富逃税行为

五、威胁感知与财富逃税行为

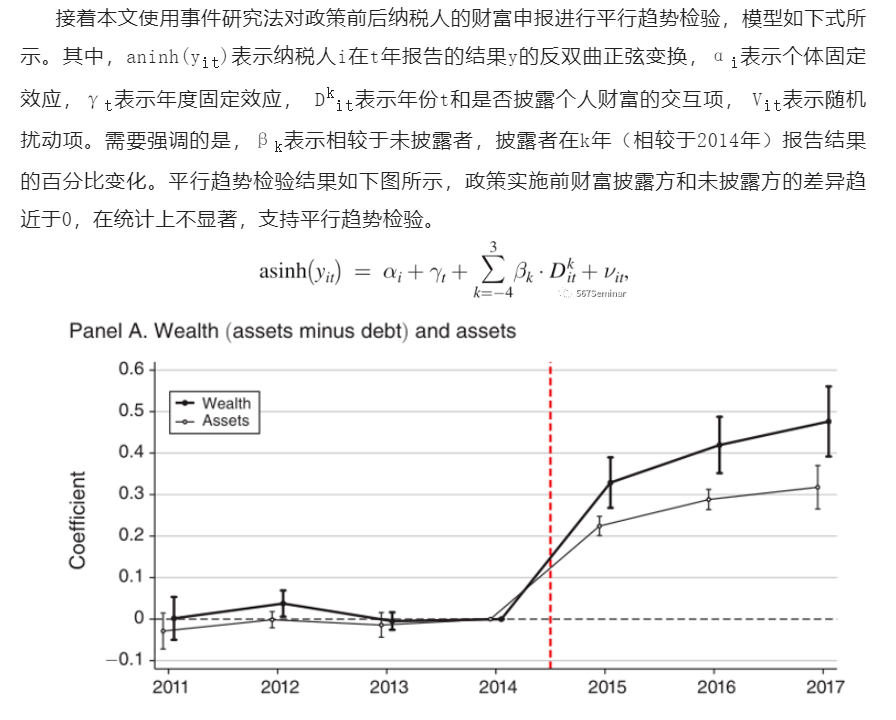

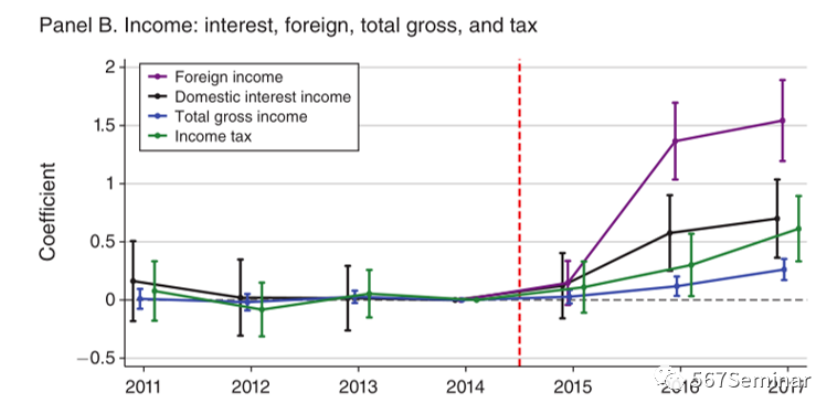

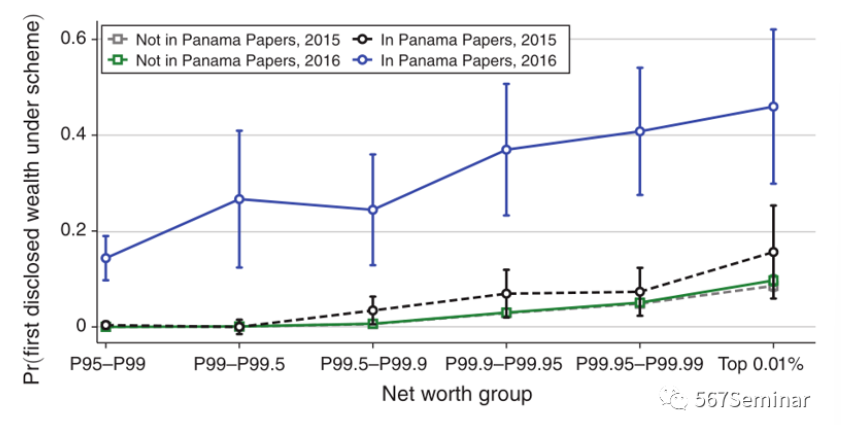

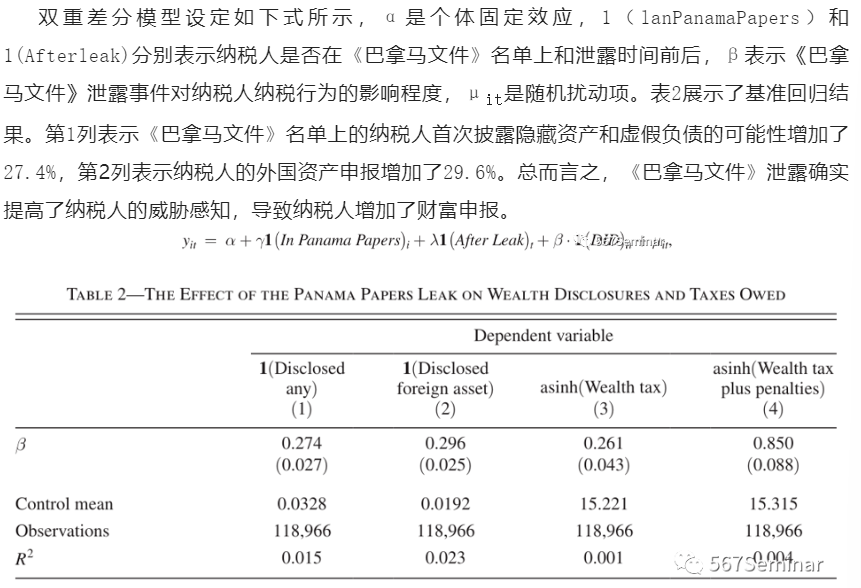

本文利用2016年《巴拿马文件》泄露事件构建双重差分模型,研究纳税人的威胁感知如何影响其逃税行为。以纳税人是否在《巴拿马文件》名单中为标准,本文将其划分为处理组和对照组,下图刻画了2015年(泄露前)和2016年(泄露后)两组纳税人财富申报行为的变化,发现事件发生前处理组和控制组的纳税人申报概率相似,统计上不存在显著差异,事件发生后两组纳税人的申报行为发生巨大变化。

六、研究结论

本文基于哥伦比亚丰富的微观数据,刻画了财富逃税行为及其分布状况,并利用自愿披露计划和《巴拿马文件》泄露事件构造双重差分模型,分析征管激励和威胁感知如何影响财富税的逃税行为。研究发现,离岸逃税是财富税征收过程中面临的重要威胁,随着财富水平的增加,纳税人逃税的可能性显著提高。税收征管激励和征管威胁感知有助于提升纳税人的税收遵从水平。

推荐理由:

学者们对财富税的研究兴趣经久不衰,但由于个体层面财富数据的缺乏和难以找到有效的政策经验估计因果效应等问题,有关发展中国家的财富税研究相对迟缓。本文利用哥伦比亚的税收征管实践巧妙地排除了其他政策对纳税人税收遵从的干扰,研究财富税征管改革对纳税人逃税行为所产生的影响。然而,文章也存在一些不足,如哥伦比亚财富税制度对发展中国家的可借鉴程度尚未得知,作者在实证研究过程缺少相应的稳健性检验与机制分析,对结论的支持力度不足等。