推荐人:华中科技大学管理学院 何炳林

文献来源:Bustos S, Pomeranz D, Serrato J C S, et al. The Race Between Tax Enforcement and Tax Planning: Evidence From a Natural Experiment in Chile[R].National Bureau of Economic Research, 2022.

原文链接:https://www.nber.org/papers/w30114

推文期数:168期

一、引言

在过去的十几年里,数字经济和离岸金融的快速发展加剧了跨国公司的避税行为,跨国利润转移活动激增。据估计,36%的跨国公司将利润转移至避税天堂,严重侵蚀了国家的税基。为了抑制利润转移对税基的侵蚀,许多国家出台了加强跨国涉税信息报告和执行的政策。然而,想要准确估计这些政策的因果效应困难重重,挑战之一在于缺乏详细的跨国母、子公司之间的交易数据。

智利在2011年实施了一项旨在限制跨国企业利润转移的政策(下文简称反国际避税改革)。该政策修改了转让定价相关法律,要求跨国公司提供详细的跨国交易信息以及关联交易的定价方法,这有助于加强税务机关的执法能力。基于这一政策冲击和获取的行政税收数据、海关数据、专家访谈数据,本文对反国际避税政策的经济后果进行了有效评估。

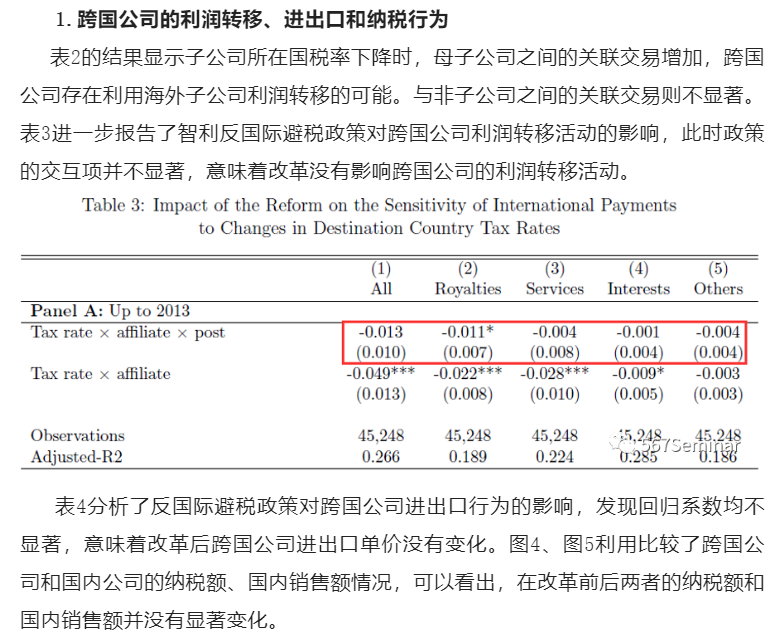

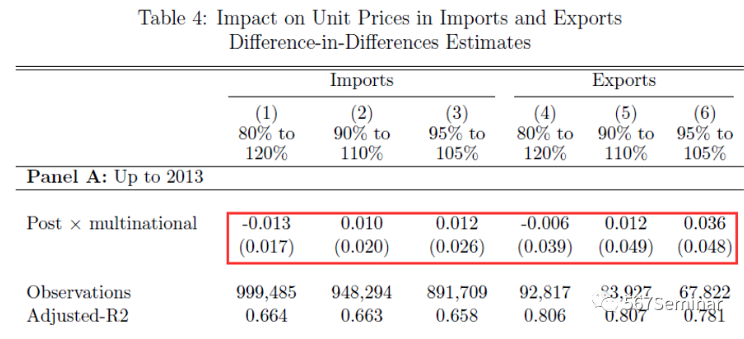

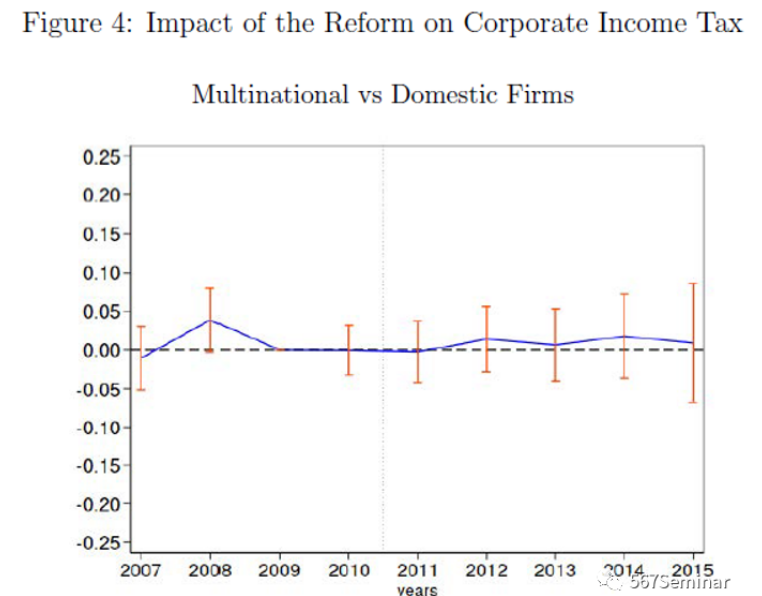

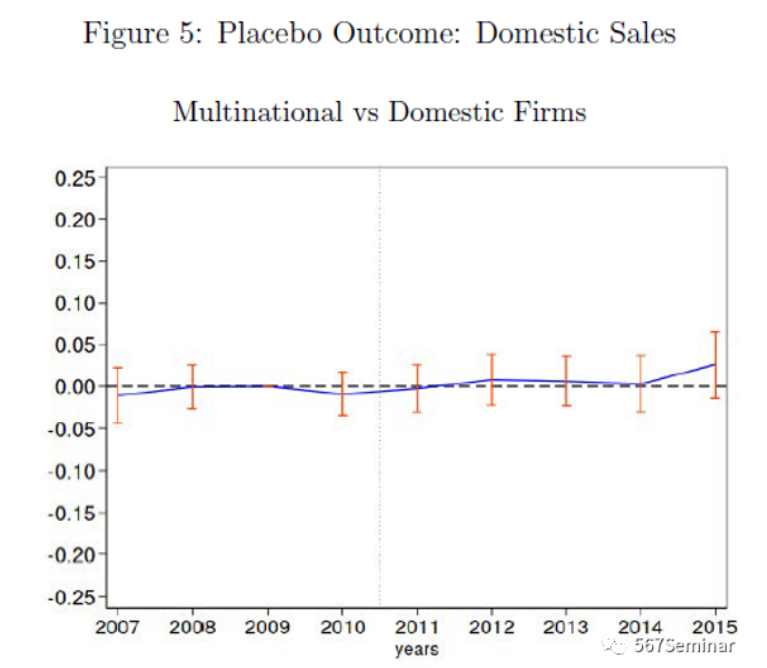

研究发现:①子公司所在国税率每降低1个百分点,母、子公司之间的交易增加5.5%。相比之下,母公司与非子公司之间的交易对海外税率变化不敏感;②反国际避税改革不会对跨国公司内部交易总额、特许权使用费以及利息等产生影响,跨国公司的进出口价格在改革前后也不存在显著差异;③跨国公司的纳税金额和国内销售额没有受到改革的影响;④访谈表明跨国公司的税收咨询服务需求大幅增加,意味着税收筹划是反国际避税政策失效的重要原因。

相较以往文献,本文具有以下两点边际贡献:①首次考察反国际避税政策对企业利润转移渠道以及税收支付的影响;②首次验证税收筹划是影响反国际避税政策实施效果的重要因素。

二、制度与理论

1.制度背景

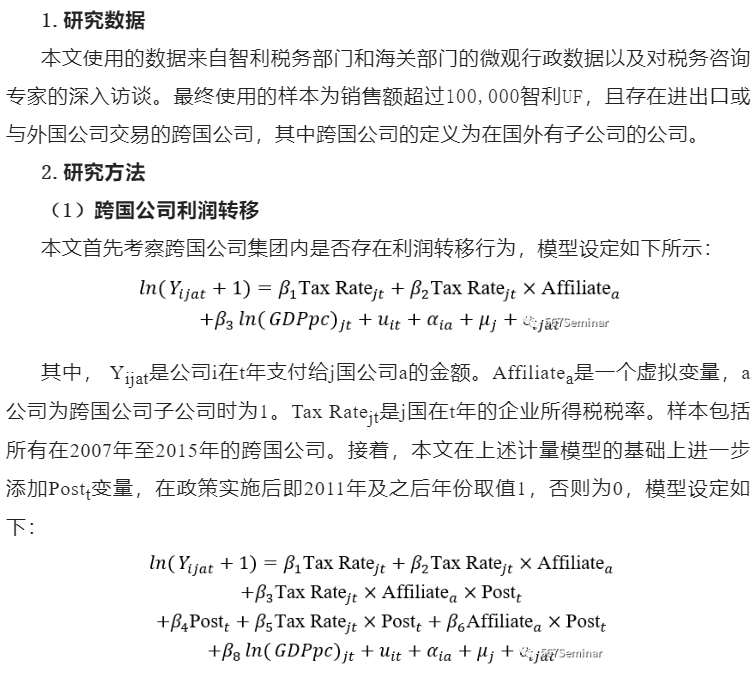

在2011年以前智利实施全球课税制度,跨国公司的海外利润只有在汇回国内时才交税。由于部分避税天堂的所得税税率要明显低于智利国内的税率水平,因此跨国公司可以利用这一政策将利润转移到这些避税天堂。为了遏制这一行为,智利税务局从2011年开始实施了反国际避税改革,成立专门监督跨国公司内部关联交易活动的部门,并在2012年通过了转让定价法:一是加强大中型跨国公司(销售额超过100,000智利UF)的信息披露要求,跨国公司必须向税务机关披露与海外子公司的交易信息以及相应的定价方法;二是跨国公司需要向税务机关证明公司内部交易符合转让定价法律。

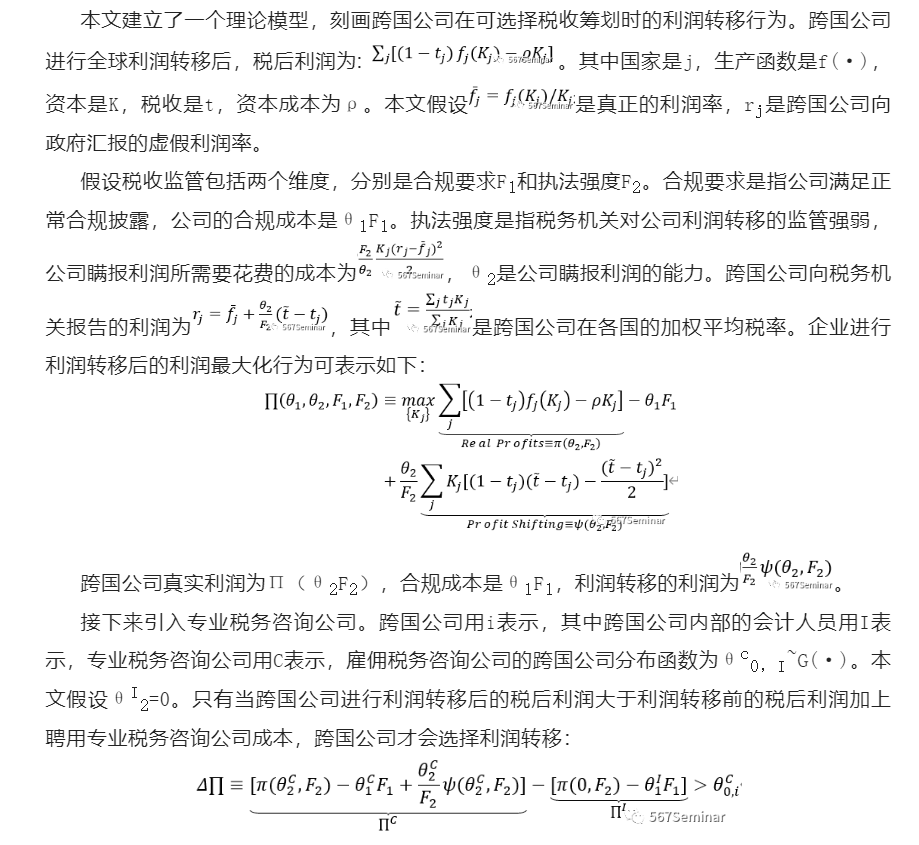

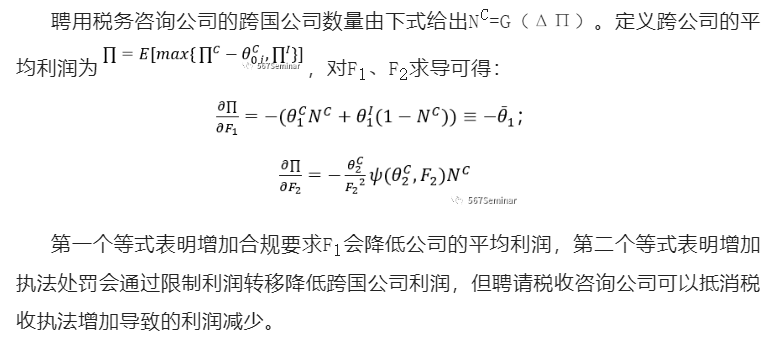

2.理论模型

三、数据与方法

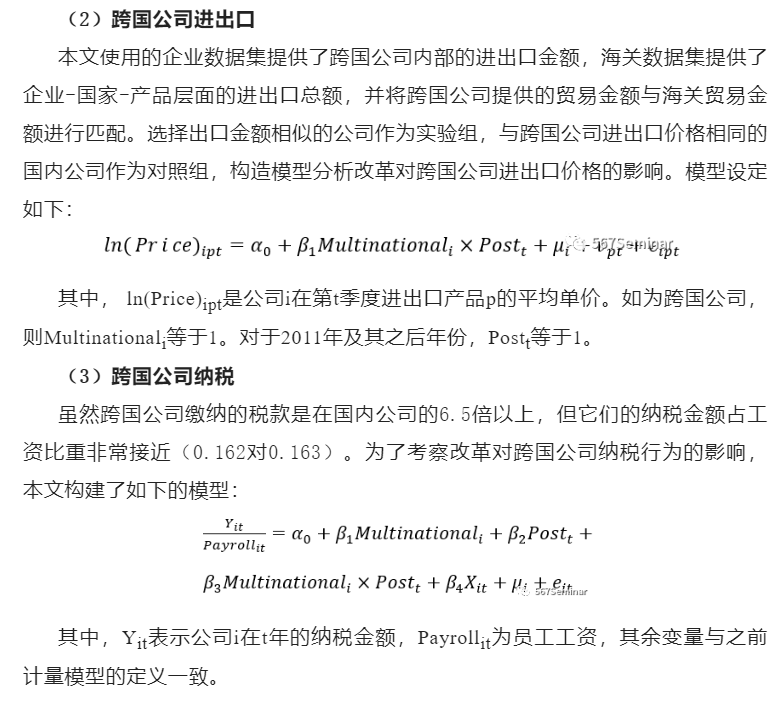

四、反国际避税政策对跨国公司行为的影响

五、研究结论

基于智利税务部门和海关部门丰富的行政数据,本文考察了智利反国际避税改革的有效性。出乎意料的是,反国际避税政策并未减少跨国公司的利润转移行为,具体有以下发现:①反国际避税政策对跨国公司的利润转移、进出口和纳税行为均不存在显著影响,充分说明该项改革未达到预期效果。②政策实施后税务咨询行业人数增加,意味着反国际避税政策的失效是由于跨国公司税务筹划需求增加导致的。

推荐理由:

跨国企业避税问题一直是国际税收治理面临的重要挑战,已有多篇文献考察了国际税收政策对跨国公司利润转移的影响。之前文献受限于数据,仅能通过母公司实际税率或子公司实际税率考察政策效应。本文利用丰富的行政数据,细致考察了反国际避税政策对母、子公司关联交易的影响,发现税收筹划会影响到反国际避税政策的有效性,这为OECD等国家制定国际税收政策提供了新思路。