推荐人:中南财经政法大学财政税务学院 阮慧

文献来源:Broner F, Clancy D, Erce A, et al. Fiscal Multipliers and Foreign Holdings of Public Debt.The Review of Economic Studies, 2022, 89(3): 1155-1204.

原文链接:https://academic.oup.com/restud/article-abstract/89/3/1155/6367786?login =false。

推文期数:172期

一、引言

财政乘数的估计是学界和各国政府长期热议的话题。传统的蒙代尔-弗莱明模型(Mundell-Fleming Model,下文简称M-F模型)认为在开放经济环境下,财政扩张政策增加了居民对外国商品的需求,对外国产生了积极的溢出效应,因此开放经济下的财政乘数更小。然而,以Broner et al(2014)为代表的文献提出了相反的观点,认为在开放经济环境下应考虑资本的流动,当财政扩张政策由外国资金资助时,财政扩张减少了对国内私人部门投资的挤出,从而导致开放经济下的财政乘数更大,并提出“高公债外资份额-高财政乘数”的假说。然而,鲜有研究为这一理论争议提供经验支撑。

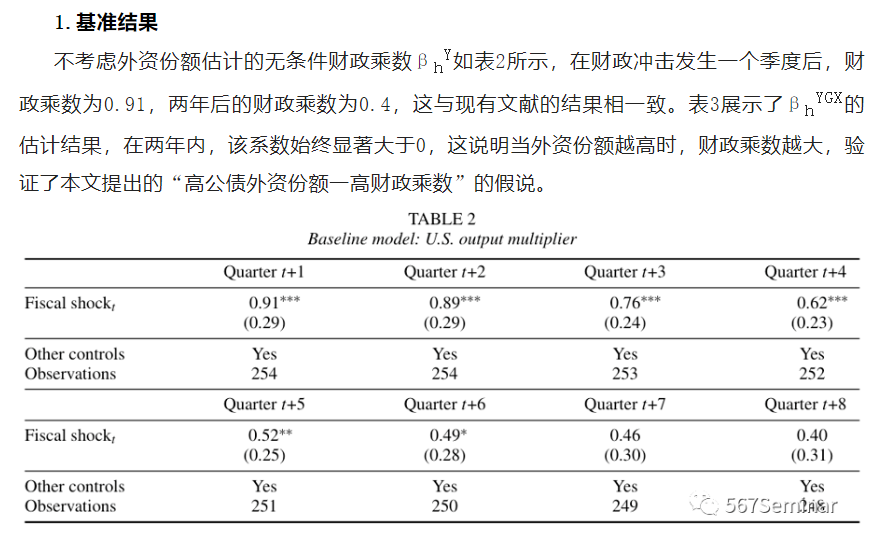

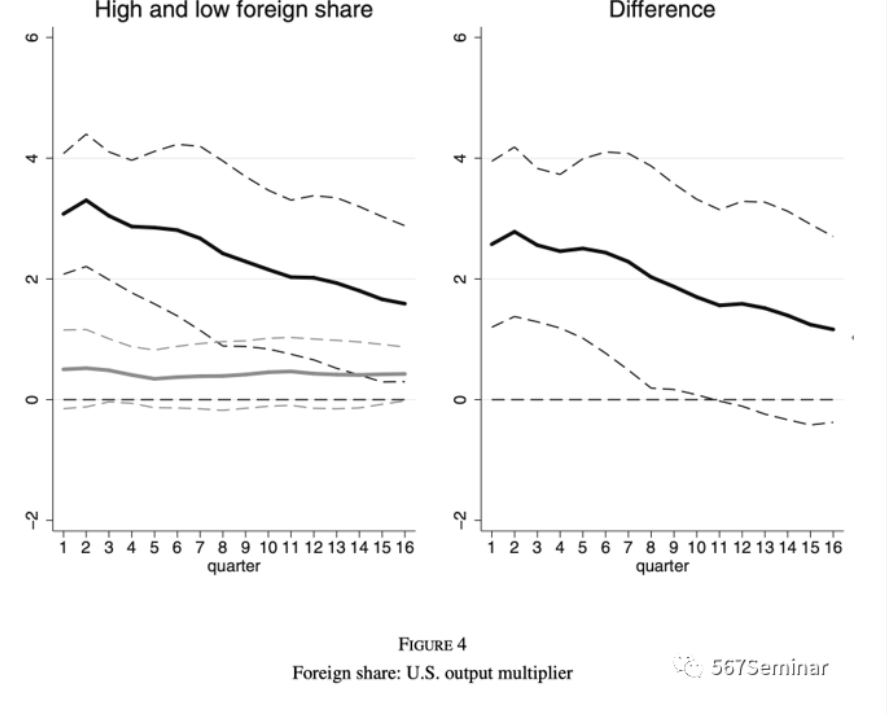

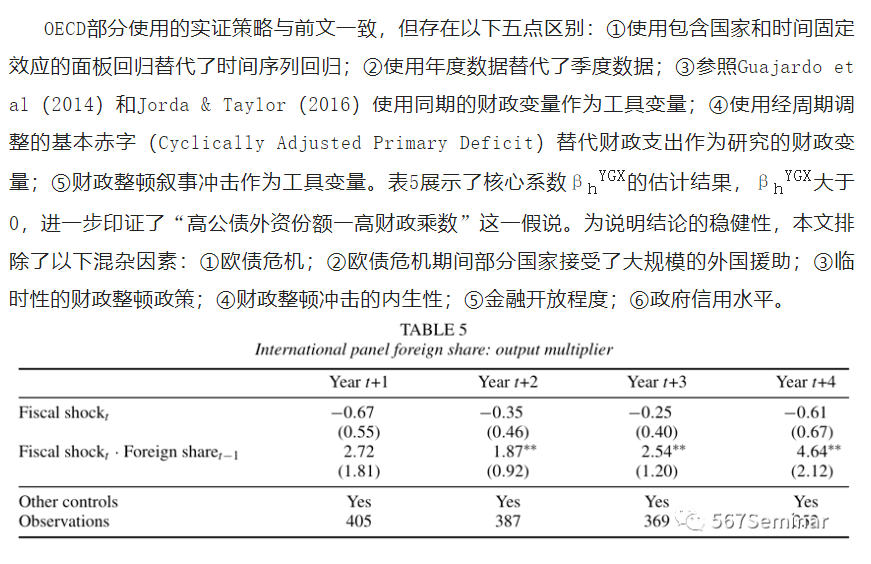

为了弥补文献中的不足,本文使用美国二战后的季度数据和经合组织(OECD)17国近四十年的年度数据,采用两阶段最小二乘法(Two Stage Least Square,2SLS),研究了公债外资份额对财政乘数的影响,验证了“高公债外资份额-高财政乘数”这一假说。具体而言,作者研究发现:①在20世纪50年代,美国公债中的外资份额低于5%,此时美国的财政支出乘数小于1;而在当下,美债中的外资份额接近50%,财政支出乘数高于1;②“高公债外资份额-高财政乘数”在OECD样本中同样成立。其中,日本公债的外资份额约为8%,财政乘数小于1;爱尔兰的公债外资份额高达64%,财政乘数大于1。

本文的研究贡献主要体现在以下两个方面:①在理论层面,本文挑战了经典的M-F模型观点,在开放经济体中,财政扩张的部分资金来源于外国资本,该情形下财政乘数会更大。②在政策启示层面,本文研究发现财政政策效果依赖于公债中的外资份额。由于各国的公债外资份额存在异质性,这一结论对于理解各国大规模提升财政支出以应对新冠疫情冲击的政策效果至关重要。

二、政府债务与财政变量的数据

1.美国数据

本文从美联储经济数据银行(Federal Reserve Economic Databank,FRED)获取了自1951年第4季度至2015年第1季度的公共债务数据。本文使用Ramey & Zubairy(2018)提供的美国政府支出叙事冲击(Narrative Shocks)以及参考Blanchard & Perotti(2002)使用结构向量自回归模型(Structural Vector Autoregression,SVAR)计算的残差(Innovation)作为美国财政支出的外生性财政冲击。其中,Ramey & Zubairy(2018)通过Ramey(2011)提供的国防新闻数据,识别出特定时期美国政府的国防支出作为外生的财政冲击。国防支出的变化通常受军事和政治事件的影响,独立于经济状态,保障了这一变量的外生性。

2.OECD数据

外资份额数据来源于国际收支平衡表与货币调查(Balance of Payments and Monetary Surveys)、央行、统计局和财政部提供的官方数据。财政冲击数据来源于Guajardo et al(2014)和Katariniuk & Valles(2018)整理的财政整顿(Fiscal Consolidations)冲击。他们根据发布的政策文件识别独立于当前和预期经济状况的财政整顿政策,财政整顿政策可划分为提高税收收入和减少财政支出两类财政政策。本文使用了样本国家1978-2014年包含的230个财政整顿冲击。

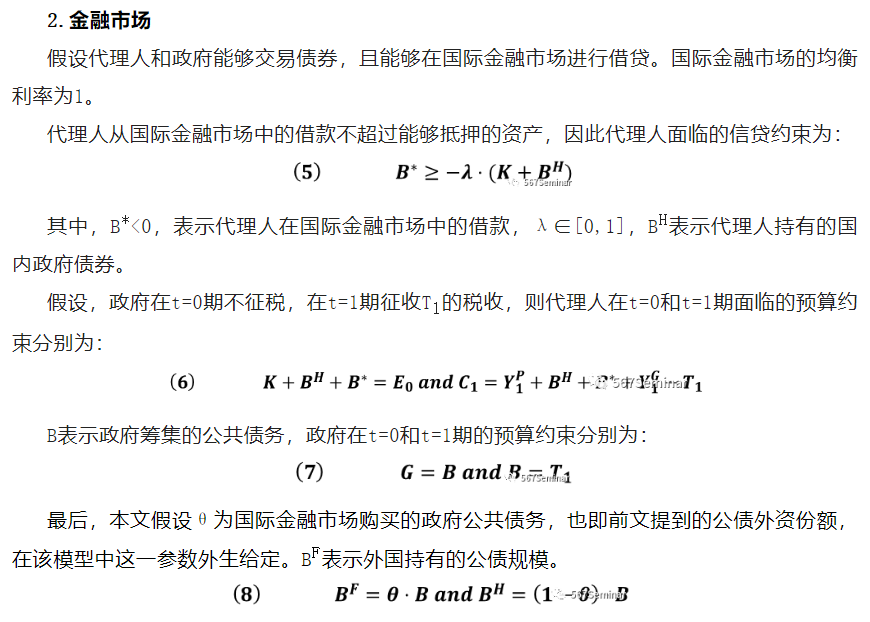

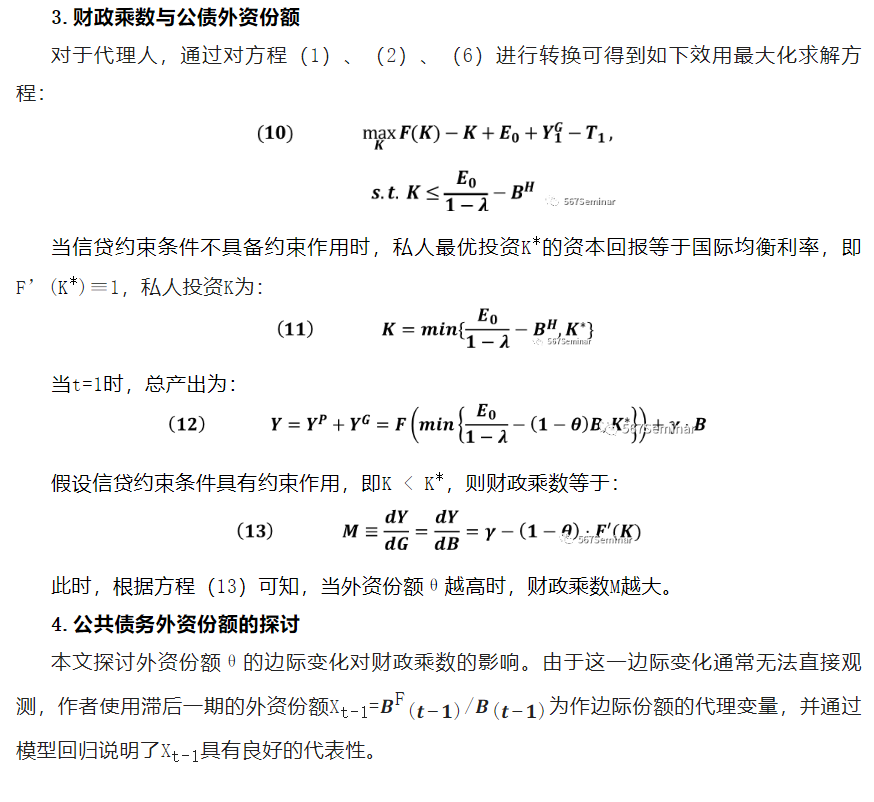

三、财政乘数与公共债务的理论模型

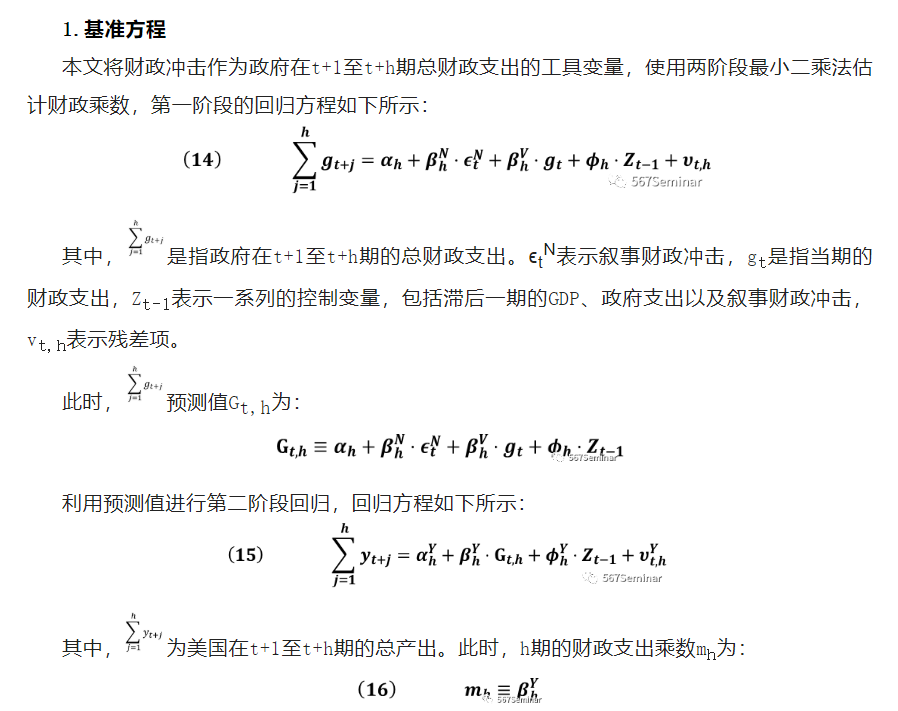

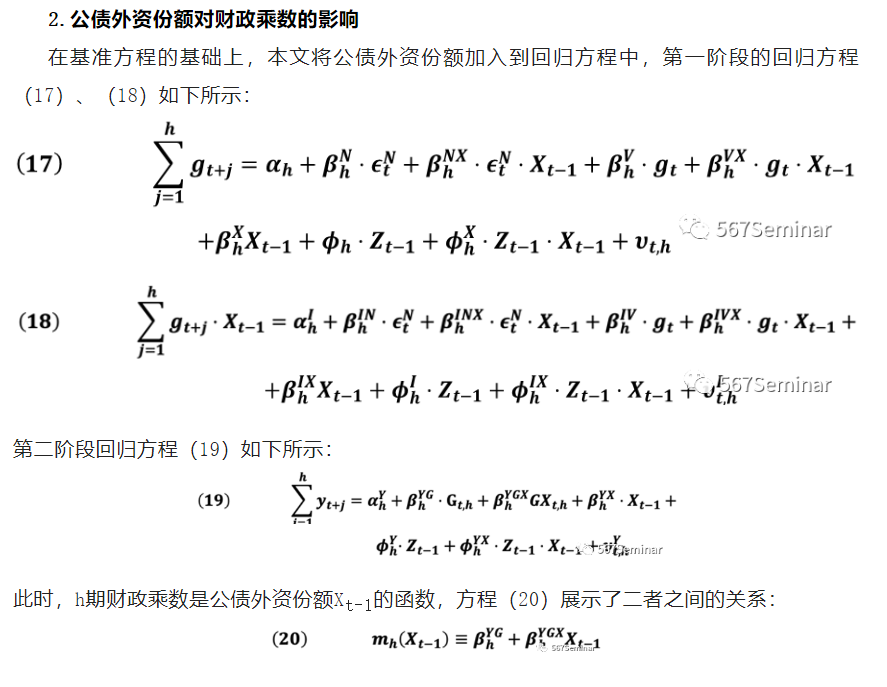

四、实证策略

五、美国公债外资份额和财政乘数

六、OECD国家的财政乘数

七、研究结论

本文研究发现,更高的公债外资份额导致了更高的财政乘数,验证了“高公债外资份额-高财政乘数”这一假说,并认为考虑到资本流动时,开放经济环境下的财政乘数更高,财政扩张政策对其他国家也可能产生挤出效应。这一结果挑战了传统M-F模型对开放环境下财政乘数的观点,丰富了理解财政扩张政策产生跨国溢出效应的渠道。

推荐理由:

本研究为“高公债外资份额-高财政乘数”这一假说提供了实证证据,世界各国的公债资金来源存在显著差异,这一结论对于我们理解各国的财政政策效果具有重要意义。然而,本文的样本仅包含了美国等发达国家,缺乏对新兴经济体和发展中国家的研究,结论是否具有普适性有待进一步检验。此外,本文仅研究了外资份额大小变化对财政乘数的影响,但并未探讨何种因素导致了外资份额的变动,进一步研究不同因素引致的外资份额变动对财政乘数的影响具有更高的政策意义,这可能是未来重要的研究方向。