推荐人:中南财经政法大学财政税务学院 盛倩

文献来源:Bianchi N, Giorcelli M, Martino E M. The effects of fiscal decentralization on publicly provided services and labor markets.National Bureau of Economic Research, 2021.

原文链接:https://www.nber.org/papers/w29538.

推文期数:174期

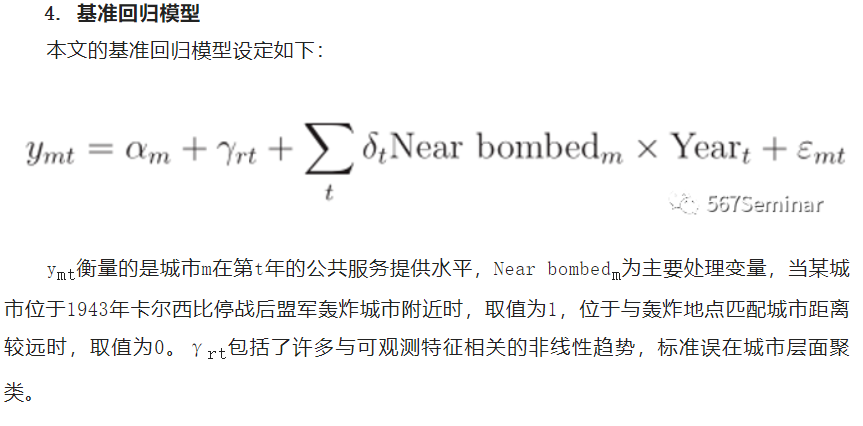

一、引言

在发展中国家,地方财政自主性对经济增长、社会发展的重要性正日益提升。但是,财政分权对地方公共服务的理论分析仍然莫衷一是:一方面,财政分权可以通过提高地方官员的问责激励,减少浪费和加强有效支出,也可以通过促进政府间竞争提高支出效率;另一方面,财政分权也可能使得地方利益集团更容易影响地方官员,进而加剧腐败与不平等,此外政府间竞争也可能通过降低公共服务支出的方式为吸引资本流入提供税收优惠。

尽管理论上存在诸多竞争性的假设,但是实证研究上却面临诸多挑战:首先,财政分权过程通常是逐渐发生的,在缺乏政策冲击下难以剥离其他趋势性因素的干扰;其次,财政改革力度往往较大以至于会对所有地方政府产生影响,导致现有文献主要依赖于跨国比较进行分析,难以对混淆因素进行控制;最后,尽管已有研究试图探讨了财政分权与政府支出的关系,却忽略了对劳动力市场的影响,这一问题的分析有赖于更为丰富的数据。

基于此,本文结合了城市资产负债表、劳动力市场调查等不同类型数据,并利用1993年意大利实施的房产税改革构造双重差分模型,全面分析了财政分权对地方公共服务供给和劳动力市场表现的影响。研究发现,财政分权降低了地方公共支出但增加公共服务供给,如托儿所。这一经济效应在政治竞争激烈的地区更为显著。从劳动力市场表现来看,由于托儿所服务可得性的增加,财政分权提高了年轻女性的劳动供给,从而降低就业方面的性别差距。

相比于已有研究,本文可能存在以下几点边际贡献:①提供了财政分权新的识别策略,充分利用意大利房产税改革在时间和截面的双重差异来缓解其他不可观测因素的干扰;②深入分析了财政分权对地方公共服务供给和劳动力市场表现的影响及其作用机制;③补充儿童照料对女性就业影响的相关文献。

二、意大利房产税改革及数据

1.房产税改革

为了提高地方政府的财政独立性,意大利在1992年至1993年间相继出台了两项政策。作为初步尝试,中央政府于1992年制定了临时性的房产税,只在当年进行征收,且地方政府不能选择税率。从1993年开始,地方房产税成为永久性税种,地方政府可以自主将税率设定在0.4%至0.7%之间。经过改革,1993年来自地方税的收入大幅增加,政府转移支付减少,通过地方房产税获得的收入取代了政府层级间的转移支付。到1994年,地方税成为地方收入的主要来源。需要注意的是,房产税的税基是按照房地产的地籍价值(Cadastral value)而不是市场价值计算。地籍价值来源于意大利的一个机构(类似于美国国税局)中登记注册的房地产创造收入的能力。地籍价值与房产的大小、质量、类型以及位置有关,而且它仅在建筑物修建时或者有重大翻修后才会被估值。

2.数据来源

本文利用了来自意大利8092个城市的数据,主要有四个来源:①利用城市资产负债表构建了一个横跨1990-2010年的面板数据集,1998年开始提供了地方公共服务的相关数据;②将1951~2011年人口与工业普查数据与之进行匹配,得到的数据集包含房产税实施前5期的观测值(1951年至1991年,每十年一次)和实施后2期的观测值(2001年和2011年);③意大利社会保障研究所(INPS)提供的1974-2011年期间的行政数据,主要提供了私营企业所有员工的信息;④二战期间盟军轰炸信息,该数据包含了二战期间盟军对意大利每次空袭投放爆炸物的位置、日期、目标类型和数量等详细信息。

三、实证策略

1.地籍价值与建筑物年龄的关系

为了比较在房产税引入在不同城市间的影响差异,本文从房产税计算公式(支付的房产税=地籍价值×乘数因子×税率)出发,将地籍价值作为房产税收入差异的外生来源,发现地籍价值与建筑物年龄具有负相关关系。由于较旧的建筑物与较低的地籍价值相关,这些旧的建筑物使得城市在1993年后较少受到财政分权的影响。结果发现,二战前建筑物比例增加使得房产税实施后的人均地方税收入有所下降。

2.盟军轰炸的影响

由于房产税是在全国同步推行,为识别财政分权对公共服务和劳动力市场的因果效应,作者将盟军轰炸作为衡量财政分权的差异来源。通过将1991年二战前建筑比例与1943年停战协定签署后盟军对意大利的轰炸强度进行回归,发现更多的轰炸大幅度降低了战前建筑的比例,拉低了房地产存量的平均年限,进而影响到1993年后地方房产税收入。这表明改革后轰炸数量增加和建筑物老化与地方税收大幅增加有关。进一步发现,盟军轰炸次数增加与女性劳动力市场改善有关。

3.匹配估计的样本

为了缓解控制组差异大、盟军轰炸目标选择内生性以及处理变量存在测量误差等问题,本文利用1991年人口普查数据,采用PSM方法,将每个被轰炸的城市与未被轰炸的城市进行匹配,最终得到314个被轰炸城市和314个匹配城市。通过构造的匹配样本进行估计,结果具有高度稳健性。另外,本文通过只关注非目标地点,将1943年停战后轰炸的314个地点附近的所有1384个城市与314个匹配城市附近的所有1058个城市进行比较。证据表明,被轰炸地点附近的城市同样受到了盟军的轰炸,其二战前建筑有所减少,而且在房产税引入之后,这些城市的人均地方税收入有所增加。上述结论表明二战期间轰炸地点附近的城市无意中受到袭击,使其在1993年后经历了更高程度的财政分权。

四、财政分权、公共支出与女性劳动供给

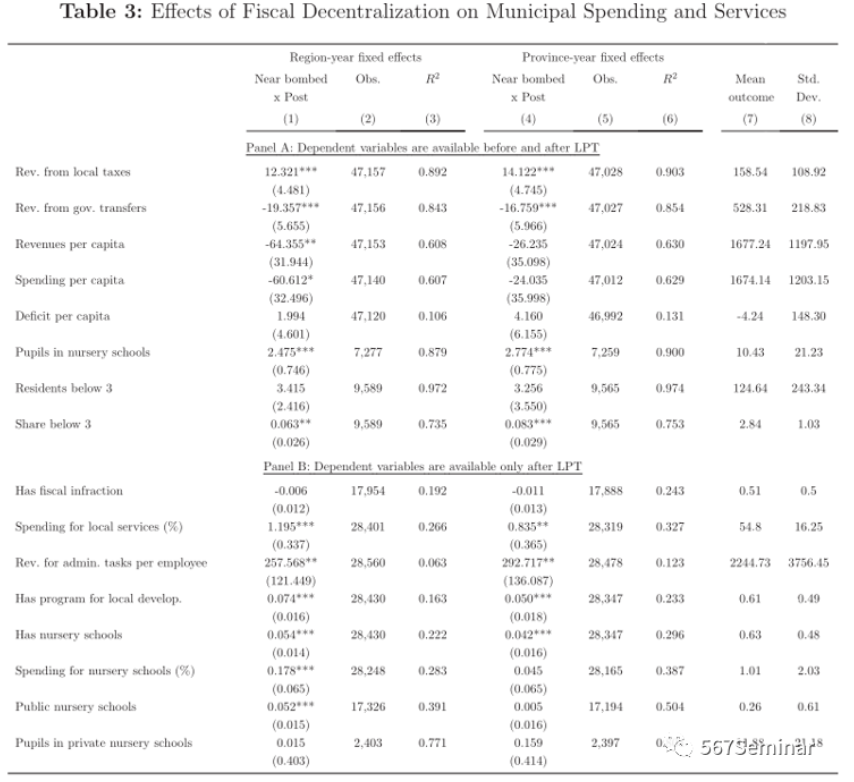

1.财政分权对公共支出的影响

在引入房产税后,与轰炸偏远城市相比,轰炸邻近城市的地方税收入出现增长,且政府转移支付收入相应减少。如表3所示,在轰炸邻近城市,城市预算总体规模下降,但将更多资源用于地方公共服务。并且,公共支出类型发生变化,优先考虑创收服务的支出,如扩大了对公立托儿所的投资。更高的公共服务供给转化为更高的利用率,在轰炸邻近城市中,托儿所的入学人数相应增加,比房产税实施前的平均数显著提高。

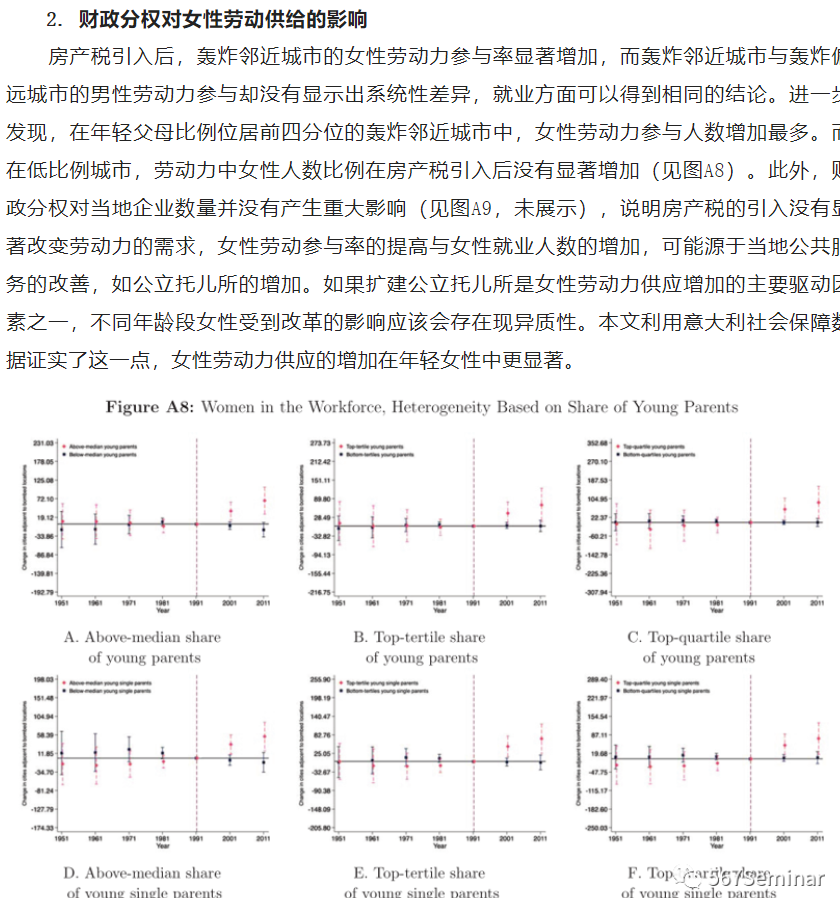

2.财政分权对女性劳动供给的影响

3.政治竞争与问责激励

财政分权影响公共服务有两种潜在的机制:①政治竞争。通过分析发现,政治竞争更为激烈的轰炸地区,其财政违规的可能性更低,福利项目支出的比例更大,托儿所的学生数量也更多。这些差异进一步转化为对女性劳动力参与和就业更大的影响;②问责激励。本文利用欧洲社会调查数据发现,财政分权程度越高,地方官员的政治参与水平越高。

五、研究结论

本文利用意大利1993年实施的房产税改革,研究了财政分权对公共服务和劳动力市场的影响。研究发现,财政分权减少了地方支出但增加了托儿所等公共服务的数量。由于托儿所服务的可获得性增加,这促进了年轻女性的劳动供给,缩小了就业中的性别差距。

推荐理由:

财政分权是财税体制改革的重要方面,同时也是经济发展研究领域备受关注的话题。本文利用巧妙的策略识别财政分权程度的差异,即二战期间盟军对意大利的轰炸所引起的建筑物平均年龄差异,并证明了改善公共服务和缩小就业性别差距的机制,这为后续思考财政分权更广泛的经济影响拓展了思路。