推荐人:中南财经政法大学财政税务学院 汪慕晗

文献来源:Garcia-Bernardo, J., Janský, P., & Zucman, G.Did the Tax Cuts and Jobs Act Reduce Profit Shifting by US Multinational Companies?National Bureau of Economic Research, 2022

原文链接:https://www.nber.org/papers/w30086.

推文期数:175期

一、引言

全球化日益发展导致跨国公司利润转移的现象愈发严重,跨国公司把将近40%的利润转移至税率较低的国家和地区,美国跨国公司在这其中占了很大的比例。税收体制变革对跨国企业的利润转移行为会产生什么样的影响是近年来学界十分关注的话题。美国于2017年出台了减税与就业法案(TCJA),该法案降低了企业税率、将美国税制转变为“属地原则”并出台了有关企业海外利润汇回的特殊优惠政策,很大程度上改变了美国跨国公司利润转移的动机。减税与就业法案的颁布是否影响了美国跨国公司的全球利润分布情况,其利润转移总额是否受法案的影响而有所减少,由于数据可获得性的挑战这一问题尚未得到准确回答。

为了解决数据挑战,本文将所有可获得的公开数据进行了整合,首次构建了能够全面分析法案颁布后利润转移趋势的数据库,并对该问题进行了系统性的分析。研究发现,法案实施以后,美国跨国公司的海外利润比例显著下降了3-5个百分点,其中大约27%的美国公司调整了海外利润份额。美国六家大型的跨国公司(Alphabet、微软、思科、高通和耐克)的海外利润份额下降超过20%。这种大幅度的下降和跨国公司知识产权回流有着十分密切的关系。虽然利润转移总额受法案的影响显著下降,但是法案颁布后美国跨国公司的海外利润在地理分布上并没有发生非常显著的变化。从2015年到2020年,美国企业在避税天堂的利润比例稳定在50%左右。

相较以往研究,本文存在以下边际贡献:①研究数据。本文整合了所有可获取的公开数据对减税与就业法案的利润转移效应进行了评估,为未来国际税收的进一步合作提供了可供参考的指导方向;②研究方法。将已有的国际税收合作政策纳入利润计算当中,避免了由于企业提交多种披露文件而导致的利润重复计算问题,更为准确的衡量了美国跨国公司的全球利润,并对其利润转移状况给与更客观的评价。

二、数据来源

本文运用的有关美国跨国公司的数据主要来源于:①美国经济分析局提供的企业调查数据(BEA调查数据);②Compustat数据库中提供的企业财务数据;③IRS提供的企业税收调查数据(包含国别报告数据)。运用上述数据,本文主要关注美国的跨国公司海外利润总额及其在避税天堂的利润份额两个主要指标。针对不同来源的数据,本文采取的计算方法相似但存在差异,尽可能保证不同来源计算得出的企业全球利润总额具有可比性。

第一个重要变量是跨国公司的海外利润,计算结果显示依据不同数据来源计算得到的海外利润总额可比性较高。由于BEA调查数据结果当中没有包含间接投资子公司的利润信息,其结果略低于整体海外利润,而Compustat的海外利润状况略低于整体海外利润则是由于其没有包含私营企业及未报告海外利润的上市公司。

第二个重要变量是跨国公司在避税天堂的利润占海外利润的比例,主要利用BEA调查数据和国别数据区分产生于不同国家和地区的应税收入。但由于BEA调查数据和国别数据的限制,本文仅能够区分出百慕大、爱尔兰、卢森堡、荷兰、新加坡、瑞士、加勒比、波多黎各、巴巴多斯、直布罗陀、香港、马恩岛、泽西岛、马耳他和毛里求斯15个避税天堂的利润,因此本文对避税天堂持有海外利润比例的估计是相对保守的。

三、海外利润份额的变化

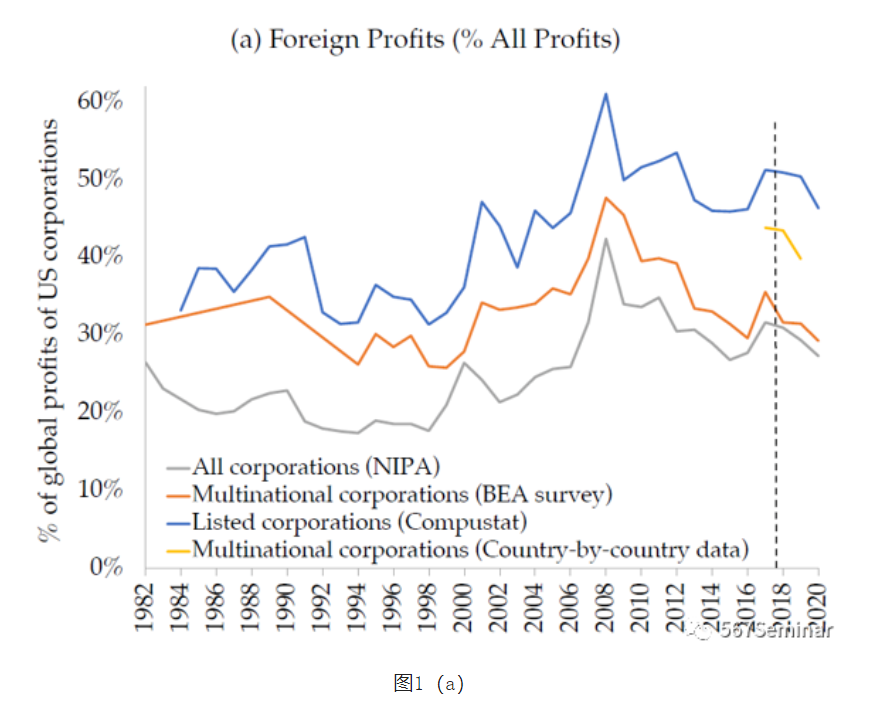

图1(a)分别报告了美国的全样本公司、跨国公司和上市公司的海外利润份额。首先,依据不同数据来源计算的海外利润份额比较相似,从2019年到2020年均分布在30%到45%之间。其中跨国公司相比全样本公司拥有更高的海外利润份额,但这一差异在过去的近四十年里有所缩小。由于规模更大、国际化程度更高,上市公司也比全样本公司具有更高的海外利润份额。其次,在2017年实施减税与就业法案以后,全样本公司的海外利润份额都存在下降趋势,而在美国国内的利润出现了轻微的上升。

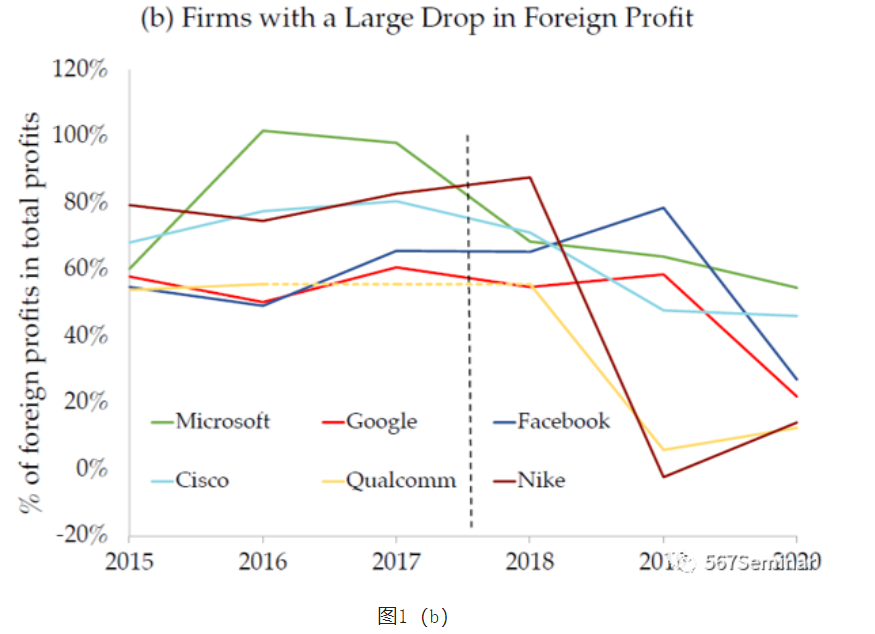

进一步,本文具体分析了美国23家年收入超过100亿美元的大型跨国公司2017- 2020年间的利润状况发现,法案实施以后其海外利润占企业全球利润的份额下降超过20%。图1(b)报告了6家大型跨国公司的海外利润份额状况,2017年后其海外利润份额下降,这一趋势可能与利润转移有着一定的关系,但其余企业的海外利润份额在2017年以后变化相对较小。

为了确定利润转移在美国企业海外利润份额变化中的解释力度,本文将图1(b)中6家大型跨国公司2020年海外利润份额的反事实下限假定为其法案实施前的海外利润份额,得出海外收入份额的反事实比2020年实际份额高2.8%。同时,本文对样本内的海外收入份额连续下降了20%的22家公司进行相同的计算得出海外收入份额的反事实上限高4.2%。这表明,法案中有关利润转移的相关规定使得美国跨国公司海外利润份额下降了3%-5%。此外,本文通过对企业年报中(10-K filings)不同利润来源的变化分析发现,美国大型科技公司在法案实施后的海外知识产权回流能够很大程度上解释这一下降趋势。

四、海外利润的地理分布

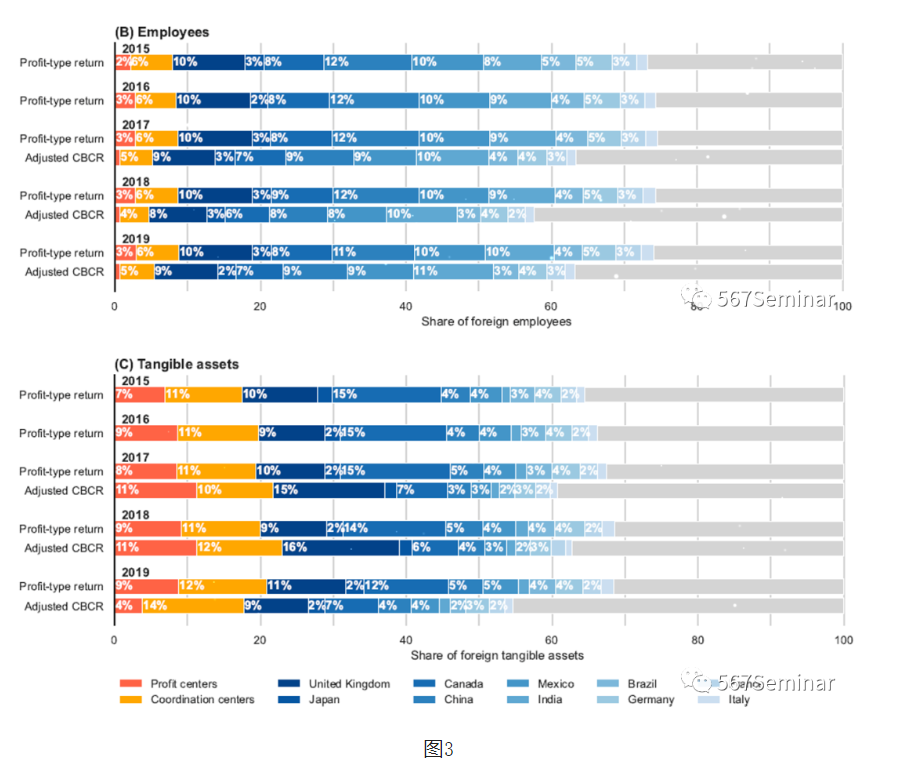

本文将避税天堂分为“利润中心(profit centers)”和“协调中心(coordination centers)”两类。“利润中心”表示主要用于转移利润的避税天堂,“协调中心”则表示除转移利润外也兼顾其他管理协调职能的避税天堂。图3(A)通过对不同地区分布的利润份额分析,发现从2015年到2020年,美国跨国公司大约将50%的利润分配到“利润中心”,不同来源数据计算的结果基本一致。从利润分布的国家来看,跨国公司在“利润中心”和“协调中心”的利润比例变化此消彼长,因此减税与就业法案对美国跨国公司在避税天堂分布利润的份额并没有非常显著的影响。

其次,通过进一步对美国跨国公司在全球不同地区的雇佣与有形资产状况分析(图3(B)与(C))发现,其分配在避税天堂的利润约占海外利润的50%,但却只雇佣了4%-9%的外国员工,持有17-23%的海外有形资产,即利润占比和其实际运营状况并不匹配。需要注意的是,这其中主要的雇佣状况与海外有形资产持有都发生在兼顾其他管理与协调职能的“协调中心”,如爱尔兰、新加坡和荷兰等,这意味着跨国公司在“利润中心”的利润占比远超其实际经营所能够产生的利润。此外,从2015年到2019年,海外雇佣与有形资产状况相对比较稳定,意味着企业海外雇佣与资产状况并未受到减税与就业法案的影响。

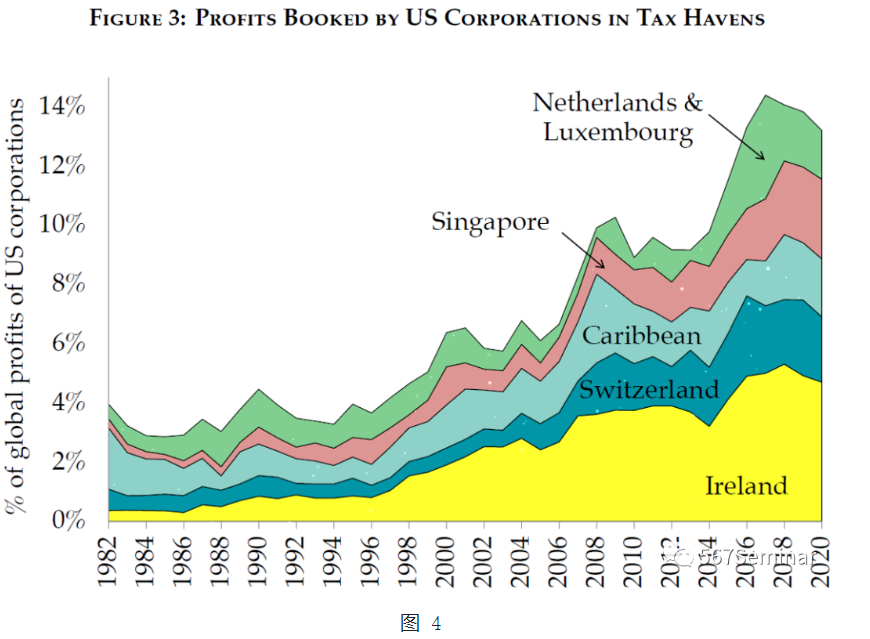

最后,本文对美国跨国公司从1982年以来的避税天堂利润份额进行了一个长期演变过程的分析,并在图4中报告了这一长期结果。总体来说,美国公司在避税天堂的利润份额在2017年达到历史高点15%,但随着减税与就业法案的实施下降至2020年的13%,但相比起上世纪八九十年代仍维持在较高水平。

五、结论

减税和就业法案究竟是否影响了美国跨国公司的利润转移是各界近年来关注的问题,然而受到数据可获得性的限制一直没有得到可靠的结论。本文将所有最新的公开数据进行了整理合并,并对美国企业海外利润的总额及其地理分布状况进行了系统性分析,发现美国企业的海外利润占总利润的份额总额受减税与就业法案的影响略有下降,主要原因是美国大型跨国公司的知识产权回流。从海外利润的地理分布来看,美国跨国公司在避税天堂的利润占海外利润的比例与法案颁布前相似,约为50%。这也意味着美国企业受法案影响在避税天堂的利润占总利润的比例略有下降。

推荐理由:

OECD在2021年发布的《关于应对经济数字化税收挑战双支柱方案的声明》关于最低公司税率的话题中特别关注了减税与就业法案出台后美国企业的利润转移状况。但是由于数据可获得性问题,法案中限制利润转移措施的有效性一直未能得到证实。本文在最新可获得的数据基础上统一了海外利润算法,一方面丰富了近年来影响最大的税收制度改革效应的研究,另一方面通过数据的分析展现了一幅更为全面的全球利润地图。近年来,我国跨国企业的利润转移问题引发了越来越多的关注。过去十年来的由国际组织主导的税收合作一定程度上影响了我国跨国企业的利润转移行为。然而如何通过国内税收制度改革有效的回应这一愈发棘手的问题则需要未来进一步的思考和探索。