推荐人:华中科技大学管理学院黄永颖

文献来源:Abaluck J, Gruber J. When less is more: Improving choices in health insurance markets[J].The Review of Economic Studies,2022.

原文链接:https://academic.oup.com/restud/advance-article-abstract/doi/10.1093/restud/rdac050

/6655729?redirectedFrom=fulltext

推文期数:176期

一、引言

美国医疗保险市场最典型的特征是充斥着琳琅满目的保险计划,计划过于复杂会产生诸多问题。其中,最重要的问题之一是消费者能否从众多保险计划中挑出最优选项。一些研究表明消费者在该决策过程中会产生“选择不一致”(Choice inconsistencies)现象,即无法选到最大化自身长期效用的计划。尽管有文献试图从信息干预、自我学习等方面寻找解决这一问题的方法,但仍未找到行之有效的手段。一个比较激进的方案就是限制可选保险计划的数量,更少的保险计划虽然可以有效避免“选择不一致”的问题,但无法满足消费者的异质性偏好。遗憾的是,尚未有文献进一步分析减少医疗保险计划数量将如何作用于消费者的决策行为。

本文利用俄勒冈州独特的医疗保险制度以及详细的教职工医疗保险登记和索赔数据对“选择不一致”问题及其解决方法进行研究:首先,基于医疗保险登记和索赔数据的特征事实分析发现,如果个体选择成本最低的医疗保险计划,人均可以节省600美元,意味着在医疗保险市场中个体的消费决策存在严重的“选择不一致”问题;其次,“选择不一致”主要表现为两个方面:一是对保费和自费成本的感知价值不同;二是消费的“近似惯性”(Approximate inertia),即选择变更医疗保险计划的个体往往会选择与以往年度近似但保费更低的保险计划;再次,利用学区层面可选医疗保险计划数量的差异分析发现,可选的医疗保险计划数量越少时,消费者越有可能选到成本较低的保险计划;从次,政策模拟分析表明,相比于信息干预,科学减少可选的计划数量更有助于改善个体在医疗保险市场中的决策行为,原因在于“近似惯性”削弱了信息干预的效果;最后,更多的可选保险计划平均而言意味着更高的保险成本,这是个体的决策调整无法避免的,科学减少可选的保险计划数量能够有效避免这一问题。

相比于已有文献,本文具有以下边际贡献:①提出一种新的消费者决策行为影响因素-“近似惯性”;②首次提供经验证据表明减少保险计划数量有利于改善消费者在医疗保险市场中的决策行为;③首次对“选择负荷过载”(Choice overload)问题以及消费者面临更多选择时是否会改变决策函数进行实证检验。

二、俄勒冈州医疗保险制度与数据

俄勒冈州的学区下辖教育服务中心、社区大学等教育单位,这些单位的教职工可选择加入俄勒冈州教职工协会(OSEA)、俄勒冈州教育协会(OEA)和俄勒冈州美国教师联合会(AFT)三个工会之一。在2008年之前,教职工可以通过OSEA或者两个医疗保险信托组织之一购买员工医疗保险计划。从2008年开始,由俄勒冈州教育福利委员会(OEBB)向学区的教职工提供医疗保险计划,医疗保险计划的费率由OEBB与三家保险公司(Kaiser Permanente、OMED和Providence)进行协商。各个学区具有较大的自由裁量权,包括学区医疗保险计划的数量(2008-2011年不得超过4个,2012年开始没有限制)、医疗保险计划缴费的确定以及健康储蓄账户(HAS和HRA)的管理。本文使用的数据包括各个学区历年的医疗保险计划的数量结构与缴费政策、教职工的医疗保险登记与索赔记录等。医疗保险计划费用包括保费和净自费两部分(下文也称总成本),净自费部分等于原始自费金额减去健康储蓄账户可抵减的金额,原始自费金额用完全预期法(Perfect foresight)、完全追溯法(Perfect backcast)以及理性预期法(Rational expectations)三种方法计算得到。

三、“选择不一致”:事实与模型

1.特征事实

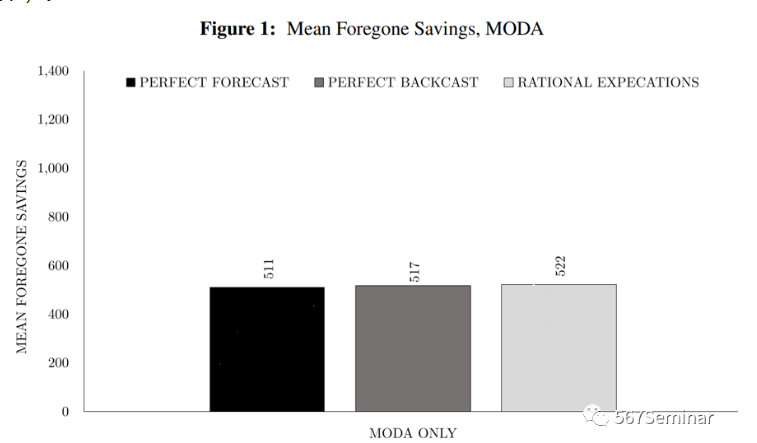

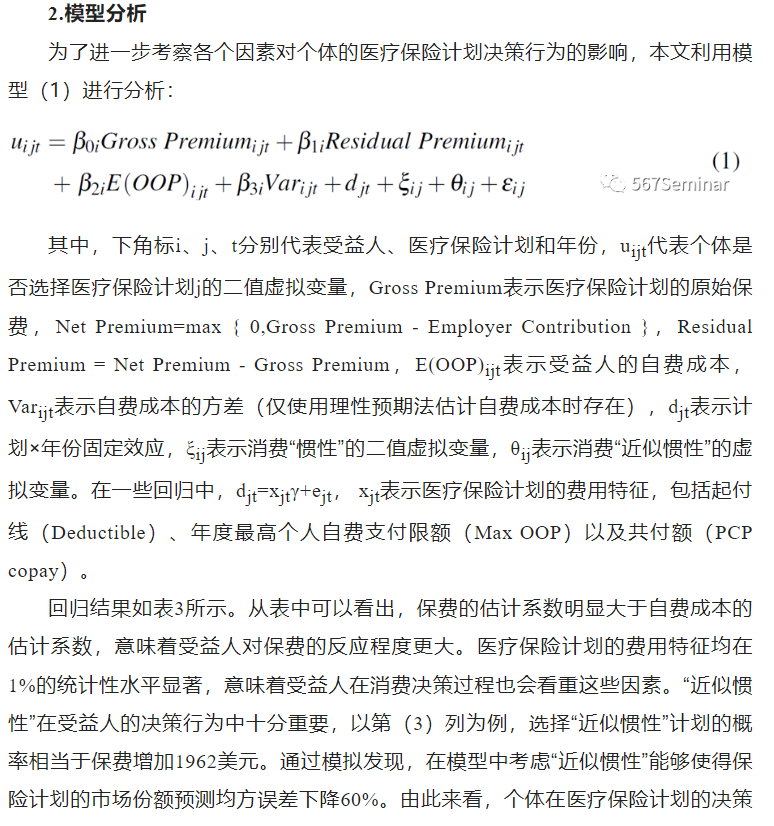

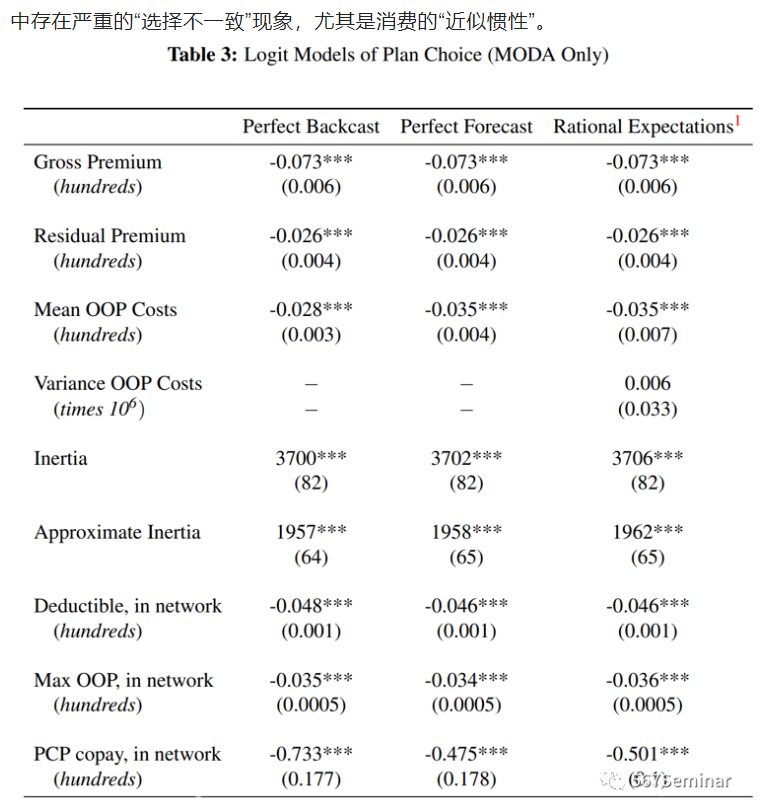

本文定义个体决策的损失储蓄(Foregone savings)为受益人选择的医疗保险计划总成本减去最低的医疗保险计划成本,数值越大代表个体的医疗保险计划决策越差。结果显示,使用不同方法计算得到的损失储蓄平均值介于511美元-522美元之间(如表1所示),意味着医疗保险市场中存在严重的“选择不一致”现象。进一步分析发现,个体消费决策存在“惯性”(Inertia)现象,即71%的消费者不会变更医疗保险计划。对于变更医疗保险计划的个体,其决策存在“近似惯性”,即选择变更医疗保险计划的个体往往会选择与以往年度近似但保费更低的保险计划(见正文表2)。

四、决策优化:信息干预or选择干预

前面分析表明受益人的“选择不一致”会使其储蓄显著损失。因此,本文探讨是否存在方法可以改善消费者的医疗保险计划选择行为,主要考虑信息干预和减少保险计划数量两种手段。基于学区医疗保险计划数量的差异,正文表3刻画了个体面临的可选医疗保险计划数量与平均损失储蓄的关系,发现随着可选医疗保险计划数量的增加,平均损失储蓄也会显著增加,个体的总成本也会显著增加,意味着个体决策质量在不断下降。以2012年改革为例,改革之后个体面临的平均可选医疗保险计划数量从3.5增加到5.4,对应的医疗保险计划成本增加了157美元。

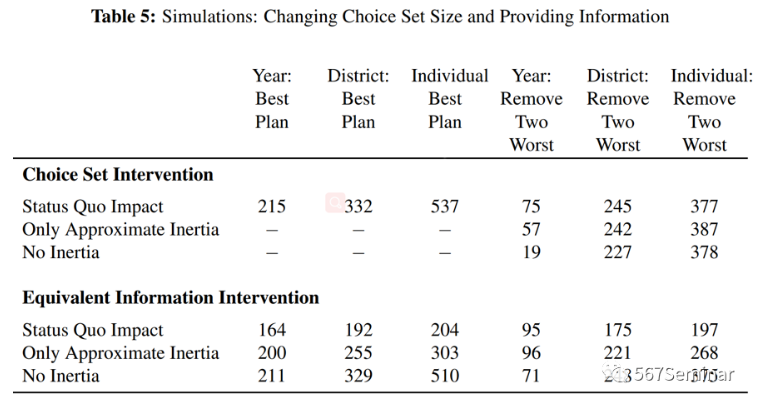

表5比较了选择干预(Choice Set Intervention)与信息干预(Equivalent Information Intervention)在帮助个体节省损失储蓄的效应大小,两种干预的力度一样。第(2)列-第(4)列表示消费者选择同一年份、或同一学区、或全样本中最低成本的医疗保险计划可以节省的损失储蓄平均值,第(5)列-第(7)列表示移除同一年份、或同一学区、或全样本中成本最高的两份医疗保险计划可以帮助个体节省的损失储蓄平均值。Status Quo Impact表示在消费者决策行为中同时考虑“惯性”和“近似惯性”,Only Approximate Inertia表示在消费者决策行为中只考虑“近似惯性”,No Inertia表示在消费者决策行为中均不考虑“惯性”和“近似惯性”。第(2)行到第(4)行的结果显示“惯性”和“近似惯性”行为不会影响减少计划数量的干预效果,第(6)行到第(8)行的结果显示“惯性”,尤其是“近似惯性”会明显抑制信息干预的积极效果。

本文还进一步利用回归结果排除了“选择负荷过载”假说,即可选医疗保险计划数量的增加导致个体决策质量下降并不是由于可选项增多,消费者决策能力和函数变化导致的。究其本质,可选医疗保险计划数量增多导致计划平均成本增加才是选择干预发挥作用的关键,这意味着学区的医疗保险福利经理能够运用自由裁量权,帮助消费者筛选出更好的医疗保险计划。

五、研究结论

本文利用俄勒冈州的医疗保险制度和数据,发现美国医疗保险市场中个体的消费决策存在严重的“选择不一致”现象,主要表现为消费的“近似惯性”。消费“近似惯性”的存在会大幅削弱了信息干预对个体医疗保险决策的改善效果,但不会影响选择干预的积极效果。因此,科学减少个体可选的医疗保险计划数量是解决医疗保险市场中“选择不一致”问题的有效方法之一。

推荐理由:

医疗保险计划的种类繁多是世界各国医疗保险市场均存在的问题。因此,个体如何从诸多的保险计划中挑选出最优选择关系到社会的总福利。本文认为控制医疗保险计划数量是一种行之有效的方法,但是却没有回答最优的医疗保险计划数量是多少的问题。此外,中国与美国的医疗保险制度存在显著的差异,这种差异又是如何影响医疗保险市场中的“选择不一致”问题。上述问题均值得我们进一步的思考。